Вообще, ни НКУ, ни Порядок № 1307* не содержат механизма исправления ошибок в РК— наподобие установленного для налоговых накладных (НН). Логика в этом, в принципе, есть: ведь выписать РК к РК невозможно. РК выписывается к конкретной НН.

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

Но исправить ошибки, допущенные в зарегистрированном РК, все же можно.

Производится это с помощью составления «технического» обратного РК к той же НН, который нивелирует («обнуляет») предыдущий РК и восстанавливает данные НН.

Обратите внимание: исправить ошибку в РК не получится, если ошибочными РК полностью обнулили всю НН (все показатели такой НН равны нулю). Связано это с тем, что программное обеспечение налоговиков не пропустит на регистрацию РК к НН, которая обнулена (выведена в «нуль»). На это обращают внимание и налоговики (письмо ГНСУ от 24.10.2019 № 981/6/99-00-07-03-02-15/ІПК). В таком случае, как вариант, нужно будет пересдавать заново НН и РК с правильной датой, а бывшие НН с РК считать ошибочными. Но без последствий можно так сделать, если НН и ошибочные РК будут из одного периода и предельные сроки их регистрации еще не истекли.

Если же НН не была полностью обнулена (в ней есть «числовые» показатели), то исправить ошибку в РК можно.

Алгоритм исправления ошибки в РК следующий:

1. Сначала составляем «технический» РК, которым нивелируем данные предыдущего РК (с ошибкой) и восстанавливаем данные НН.

Этот «технический» РК, как и ошибочно составленный, в декларации не отражаем.

2. Составляем новый правильный РК.

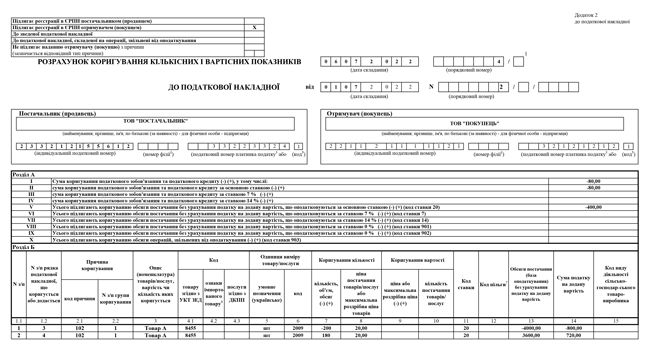

Пример. 01.07.2022 продавец (ООО «Поставщик») отгрузил покупателю (ООО «Покупатель») товар в количестве 200 шт. по цене 20 грн (кроме того НДС — 4 грн). Составлена НН № 2 от 01.07.2022.

06.07.2022 покупатель вернул 20 единиц товара. Но продавец ошибочно составил РК датой 05.07.2022, а не 06.07.2022. Ошибочный РК был зарегистрирован в ЕРНН 31.07.2022.

Рис. 1. Ошибочный РК

Ошибочный РК был «уменьшающим», потому зарегистрировал его покупатель.

Для исправления ошибки составляем:

1) «технический» РК. Поскольку ошибочный РК был «уменьшающим», то «технический» РК будет «увеличивающим» (с противоположным знаком). Регистрирует его продавец;

Рис. 2. «Технічний» РК

2) правильный РК с правильной датой. Этот РК опять «уменьшающий», потому регистрирует его опять покупатель.

Рис. 3. Правильний РК

Обратим внимание на следующий момент: какой датой должен составляться «технический» РК?

Формально «технический» РК можно составлять датой исправления (выявления) ошибки. В таком случае можно избежать штрафа за несвоевременную регистрацию РК, если ошибку обнаружили не сразу.

Но! Датирование «технического» РК датой выявления ошибки может привести к возникновению ∑Перевищ (правила расчета этого показателя вы можете найти в статье «∑Перевищ: случаи возникновения» // «Налоги & бухучет», 2021, № 90).

Поэтому, если угрожает ∑Перевищ, лучше составлять «технический» РК той же датой, что и ошибочный РК (см. пример ниже). Правда, в таком случае можно натолкнуться на штраф за несвоевременную регистрацию РК.

Но отметим, что если «технический» РК является «уменьшающим» и ошибку обнаружили не сразу, то это может создать непоправимые проблемы с ∑Перевищ, даже если датировать его той же датой, что и ошибочный.

Продемонстрируем на нашем примере, как может появиться ∑Перевищ.

Допустим, ошибку в РК (который составлен ошибочно 05.07.2022, а не 06.07.2022) обнаружили 08.08.2022. Этой же датой зарегистрировали «технический» РК (на «+80,00») и правильный РК на «-80,00». Ошибочный РК был зарегистрирован 31.07.2022.

При этом «технический» РК:

— вариант А — составили датой исправления ошибки — 08.08.2022;

— вариант Б — той же датой, что и ошибочный (05.07.2022).

| Период | Как влияет РК на НО декларации | Влияние РК на НО по данным ЕРНН | ∑Перевищ |

| Вариант А. Если «технические» РК составили датой выявления ошибки (08.08.2022) | |||

| Июль | 0 грн (нет правильного зарегистрированного РК) | «-80,00» (зарегистрирован 31.07.2022 РК с ошибкой) | ! 80,00 |

| Август | «-80,00» (уменьшение НО на основании зарегистрированного правильного РК) | «+80,00» («технический» РК); «-80,00» (правильный РК — он уменьшит НО ЕРНН месяца регистрации, поскольку зарегистрирован после 31.07.2022 (предельный срок регистрации РК, составленных с 01.07.2022 по 15.07.2022) | 0,00 |

| Вариант Б. Если «технический» РК датируем датой составления «ошибочного» РК (05.07.2022) | |||

| Июль | 0 грн (нет правильного зарегистрированного РК) | «-80,00» (зарегистрирован 31.07.2022 РК с ошибкой); «+80,00» («технический» РК). Увеличивающие РК учитываются в НО ЕРНН периода составления независимо от своевременности регистрации | 0,00 |

| Август | «-80,00» (уменьшение НО на основании зарегистрированного правильного РК | «-80,00» (правильный РК — попадет в НО ЕРНН месяца регистрации) | 0,00 |