Взагалі, ані ПКУ, ані Порядок № 1307* не містять механізму виправлення помилок у РК — на зразок установленого для податкових накладних (ПН). Логіка в цьому, в принципі, є: адже виписати РК до РК неможливо. РК виписується до конкретної ПН.

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

Але виправити помилки, допущені в зареєстрованому РК, все ж таки можна.

Здійснюється це за допомогою складання «технічного» зворотного РК до тієї ж самої ПН, який нівелює («обнулює») попередній РК і відновлює дані ПН.

Зверніть увагу: виправити помилку в РК не вийде, якщо помилковим РК повністю обнулили всю ПН (усі показники такої ПН дорівнюють нулю). Пов’язане це з тим, що програмне забезпечення податківців не пропустить на реєстрацію РК до ПН, яка обнулена (виведена в «нуль»). На це звертають увагу і податківці (лист ДПСУ від 24.10.2019 № 981/6/99-00-07-03-02-15/ІПК). В такому разі, як варіант, потрібно буде перескладати наново ПН і РК з правильною датою, а колишні ПН з РК вважати помилковими. Але без наслідків можна так зробити, якщо ПН і помилковий РК будуть з одного періоду і граничні строки їх реєстрації ще не минули.

Якщо ж ПН не була повністю обнулена (в ній є «числові» показники), то виправити помилку в РК можна.

Алгоритм виправлення помилки в РК наступний:

1. Спочатку складаємо «технічний» РК, яким нівелюємо дані попереднього РК (з помилкою) і відновлюємо дані ПН.

Цей «технічний» РК, як і помилково складений в декларації не відображаємо.

2. Складаємо новий правильний РК.

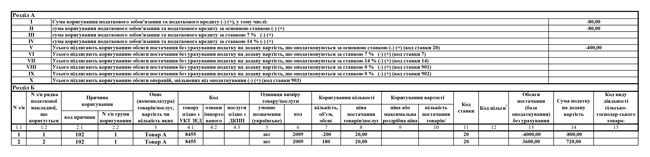

Приклад. 01.07.2022 року продавець (ТОВ «Постачальник») відвантажив покупцю (ТОВ «Покупець») товар в кількості 200 шт. за ціною 20 грн. (крім того ПДВ — 4 грн.). Складена ПН № 2 від 01.07.2022.

06.07.2022 покупець повернув 20 одиниць товару. Але продавець помилково склав РК датою 05.07.2022, а не 06.07.2022. Помилковий РК був зареєстрований в ЄРПН 31.07.2022.

Рис. 1. Помилковий РК

Помилковий РК був «зменшуючим», тому зареєстрував його покупець.

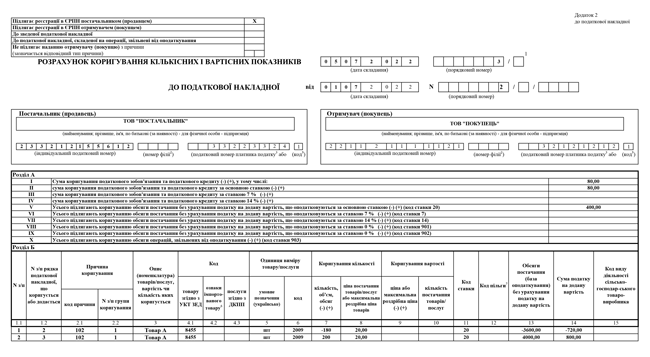

Для виправлення помилки складаємо:

1) «технічний» РК. Оскільки помилковий РК був «зменшуючим», то «технічний» РК буде «збільшуючим» (з протилежним знаком). Реєструє його продавець.

Рис. 2. «Технічний» РК

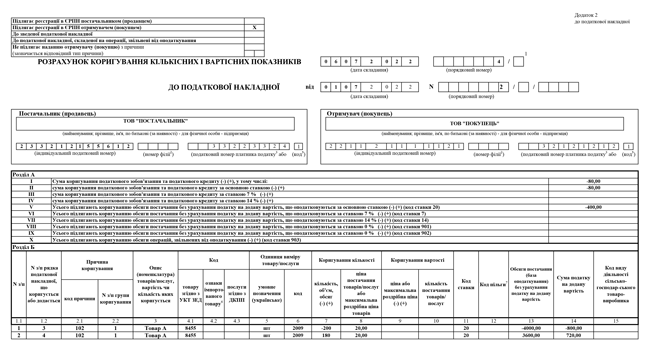

2) правильний РК з правильною датою. Цей РК знову «зменшуючий», тому реєструє його знову покупець.

Рис. 3. Правильний РК

Звернемо увагу на такий момент: якою датою має складатися «технічний» РК?

Формально «технічний» РК можна складати датою виправлення (виявлення) помилки. В такому разі можна уникнути штрафу за несвоєчасну реєстрацію РК, якщо помилку виявили не одразу.

Але! Датування «технічного» РК датою виявлення помилки може призвести до виникнення ∑Перевищ (правила розрахунку цього показника ви можете знайти в статті «∑Перевищ: випадки виникнення» // «Податки & бухоблік», 2021, № 90).

Тож, якщо загрожує ∑Перевищ краще складати «технічний» РК тією ж датою, що й помилковий РК (див. приклад нижче). Щоправда, в такому разі, можна натрапити на штраф за несвоєчасну реєстрацію РК.

Але зазначимо, що якщо «технічний» РК є «зменшуючим» і помилку виявили не одразу, то це може створити невиправні проблеми з ∑Перевищ, навіть якщо датувати його тією ж датою, що й помилковий.

Продемонструємо на нашому прикладі, як може з’явитися ∑Перевищ.

Припустимо, помилку в РК (що він складений помилково 05.07.2022, а не 06.07.2022) виявили 08.08.2022. Цією ж датою зареєстрували «технічний» РК (на «+80,00») і правильний РК на «-80,00». Помилковий РК був зареєстрований 31.07.2022.

При цьому «технічний» РК:

— варіант А — склали датою виправлення помилки — 08.08.2022;

— варіант Б — тією ж датою що й помилковий (05.07.2022)

| Період | Як впливає РК на ПЗ декларації | Вплив РК на ПЗ за даними ЄРПН | ∑Перевищ |

| Варіант А. Якщо «технічний» РК склали датою виявлення помилки (08.08.2022) | |||

| Липень | 0 грн (немає правильного зареєстрованого РК) | «-80,00» (зареєстрований 31.07.2022 РК з помилкою) | ! 80,00 |

| Серпень | «-80,00» (зменшення ПЗ на підставі зареєстрованого правильного РК) | «+80,00» («технічний» РК); «-80,00» (правильний РК — він зменшить ПЗ ЄРПН місяця реєстрації, оскільки зареєстрований після 31.07.2022 (граничнтй строк реєстрації РК, складених з 01.07.2022 по 15.07.2022) | 0,00 |

| Варіант Б. Якщо «технічний» РК датуємо датою складання «помилкового» РК (05.07.2022) | |||

| Липень | 0 грн (немає правильного зареєстрованого РК) | «-80,00» (зареєстрований 31.07.2022 РК з помилкою); «+80,00» («технічний» РК). Збільшуючі РК враховуються в ПЗ ЄРПН періоду складання незалежно від своєчасності реєстрації | 0,00 |

| Серпень | «-80,00» (зменшення ПЗ на підставі зареєстрованого правильного РК | «-80,00» (правильний РК —потрапить до ПЗ ЄРПН місяця реєстрації) | 0,00 |