«Длинный» вариант

Зарегистрировать прекращение деятельности — не напасть. Заявление можно подать даже онлайн в «Дії» — и на следующий день ты уже не ФЛП. А вот что делать дальше. С той же ликвидационной отчетностью.

Кто-то выбирал такой вариант «прощания» с ФЛП-статусом и спецЕН-статусом: сначала отказывался от спецЕН, а уже потом — от статуса ФЛП (регистрировал прекращение предпринимательской деятельности). Так, будто более понятен вопрос подачи последней отчетности. Да и очевидно этому способствовали проблемы с принятием «ликвидационной» спецЕН-декларации (которая должна подаваться с ЕСВ-приложением).

Напомним, что «попрощаться» со спецЕН достаточно просто:

подаем заявление о переходе со спецЕН на свою предыдущую ставку/группу ЕН или на общую систему — и с первого дня следующего месяца ваш ФЛП уже не плательщик спецЕН

Больше деталей об этом найдете в статье «Отказ от спецЕН: всем — почти без изменений, аграриям — облегчение» // «Налоги & бухучет», 2022, № 89.

После «возвращения» и регистрации прекращения с ликвидационной отчетностью все стандартно. В том плане, что она подается (с ЕСВ-приложением) по «проверенным временем» формам отчетности, с подачей которой нет никаких проблем.

Учтите только, что

налоговики настаивают на том, что после прекращения ФЛП может отчитываться только на бумаге (лично, через уполномоченного или по почте) — категория 107.01.07 БЗ

Но на практике многим ФЛП удавалось отправить декларацию и онлайн.

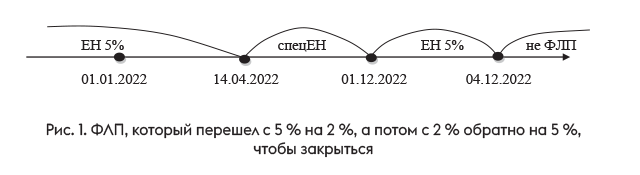

А теперь давайте на примере посмотрим, как должен был ФЛП отчитаться за 2022 год, если решил ликвидироваться именно этим путем.

Допустим, с 01.01.2022 он был единоналожником группы 3, ставка ЕН 5 %, а с 14.04.2022 перешел на спецЕН. Потом предоставил налоговикам заявление о возвращении в группу 3 упрощенки, ставка 5 %. С 01.012.2022 он опять стал упрощенцем группы 3 со ставкой 5 %, а 04.12.2022 зарегистрировал прекращение предпринимательской деятельности.

В таком случае он должен подать:

| Отчетный период | Какую декларацию надо подать | Предельный срок ее подачи |

| І квартал | F0103307 (приказ Минфина от 09.12.2020 № 752). Без ЕСВ-приложения | 19.07.2022 (п.п. 69.1 подразд. 10 разд. XX НКУ) |

| Полугодие (за І квартал и 1 — 13 апреля) | 09.08.2022 | |

| Апрель | F0103203 (приказ Минфина от 26.04.2022 № 124). Без ЕСВ-приложения | 19 июля (п.п. 69.1 подразд. 10 разд. XX НКУ) |

| Май | 20 июня | |

| Июнь | 20 июля | |

| Июль | 22 августа | |

| Август | 20 сентября | |

| Сентябрь | 20 октября | |

| Октябрь | 21 ноября | |

| Ноябрь | 20 декабря | |

| Год (с данными о ЕН за І квартал, 1 — 13 апреля, за 1 — 4* декабря; о ЕСВ за январь — декабрь) | F0103307 (приказ Минфина от 09.12.2020 № 752). С ЕСВ-приложением за 2022 год | 09.02.2023 |

| Формально отчетный период заканчивается в день, когда налоговики получили от госрегистратора информацию о прекращении ФЛП (п. 294.6 НКУ). И хотя теоретически такая информация должна поступать им сразу (в день внесения записи о прекращении в ЕГР), иногда она приходит на следующий день или даже позже! Впрочем, в нашем случае это не принципиально. | ||

Как видите, ЕСВ-приложение надо подать лишь один раз — в составе последней декларации единоналожника группы 3, ставка 5 %.

Сразу со спецЕН

Здесь тоже стандартным способом сначала регистрируем прекращение предпринимательской деятельности (заявление можно подать даже онлайн в «Дії»).

А как отчитаться? Здесь, теоретически, все даже проще, чем в случае, который был рассмотрен выше. Разберемся сразу на примере.

Допустим, ФЛП сначала был упрощенцем группы 3, ставка ЕН 5 %, а с 14.04.2022 перешел на спецЕН и зарегистрировал прекращение предпринимательской деятельности 04.12.2022, находясь на спецЕН.

В таком случае он должен подать декларацию плательщика «классической» группы 3 (F0103307, на бланке из приказа Минфина от 09.12.2020 № 752) только за те периоды, когда он работал в этой группе, то есть лишь за І квартал и полугодие. Без ЕСВ-приложения!

Дальше уже за 9 месяцев и год эту декларацию подавать не надо. Даже невзирая на то, что составляются эти декларации нарастающим итогом. Подтверждают это и налоговики (категория 107.01.06 БЗ).

Также ФЛП должен ежемесячно подавать декларацию по спецЕН (F0103203, на бланке из приказа Минфина от 26.04.2022 № 124), начиная с декларации за апрель. При этом последнюю декларацию за декабрь, то есть за месяц, в котором ФЛП снялся с госрегистрации, надо подать с ЕСВ-приложением! В нем показываем ЕСВ, начисленный за весь период работы на упрощенке, то есть за январь — декабрь 2022.

И вот тут-то раньше были некоторые проблемы с приемом этих деклараций. Но сейчас ситуация как будто сдвинулась с мертвой точки и квитанции № 2 начали понемногу приходить.

Опять же, не факт, что после регистрации прекращения ФЛП такая декларация примется в электронной форме (см. выше). В таком случае ее придется подавать лично или по почте.

Как делать точно не следует?

По Интернету гуляет такая неправильная рекомендация (для тех, кто сначала был на «классическом» ЕН, потом перешел на спецЕН и на спецЕН зарегистрировал прекращение): мол, подайте последнюю декларацию спецединоналожника без ЕСВ-приложения, а потом — декларацию единоналожника «классической» группы 3 с ЕСВ-приложением. Так вот, так делать точно не следует! Почему?

Ну смотрите, пусть ФЛП с 01.04.2022 перешел на спецЕН из группы 3, ставка 5 %. Последнюю декларацию единоналожника «классической» группы 3 он подает за І квартал. И все. У него нет никаких причин подавать эту декларацию за полугодие, 9 месяцев или год (если только он не вернется снова на ЕН 5 %). Мы об этом уже говорили выше, в том числе о том, что именно такой логики придерживаются и налоговики (категория 107.01.06 БЗ).

Поэтому если ФЛП, например, в декабре снялся с госрегистрации, ему надо подать только декларацию по спецЕН за декабрь с ЕСВ-приложением к ней. Ни о какой другой декларации, да еще и с ЕСВ-приложением, не может быть и речи!

Другое дело, если речь о ФЛП, который в 2022 году на спецЕН перешел с общей системы. Здесь, действительно, кроме спецЕН-декларации с ЕСВ-приложением за месяцы пребывания на упрощенной системе, следует будет подать еще и декларацию об имущественном состоянии с ЕСВ-приложением за месяцы пребывания на общей системе (о чем подробнее в статье «ФЛП-общесистемщик перешел на спецЕН и ликвидировался. Как подавать декларации» // «Налоги & бухучет», 2022, № 86).

А теперь — другой пример. Допустим, ФЛП с начала года работал в группе 3, ставка 5 %, а с 01.12.2022 перешел на спецЕН и зарегистрировал прекращение 25.12.2022. Как отчитаться?

В этом случае надо подать декларацию единоналожника «классической» группы 3 (квартальную) за І квартал, полугодие, 9 месяцев и год, потому что часть IV квартала ФЛП еще был упрощенцем группы 3, ставка 5 %.

Но хоть оно и «просится», в декларации за год мы ЕСВ-приложение не заполняем! Заполняем мы его с декларацией по спецЕН за декабрь (месяц регистрации прекращения). Именно так советуют отчитываться налоговики (категория 107.01.07 БЗ) :

«…физическое лицо — предприниматель — плательщик единого налога, который с середины налогового (отчетного) периода применяет особенности налогообложения и в отношении которого в Единый государственный реестр внесена запись о прекращении предпринимательской деятельности, кроме последней налоговой декларации плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине, утвержденного приказом № 124, подает декларацию, утвержденную приказом № 578.

Следует отметить, что приложение 2. подается вместе с последней налоговой декларацией плательщика единого налога третьей группы на период действия военного, чрезвычайного положения в Украине, утвержденной приказом № 124».

Поэтому будьте внимательны, и если уже прекратили ФЛП на спецЕН, то подавайте именно декларацию по спецЕН с ЕСВ-приложением.

Выводы

- Не слушайте советов о том, что можно подать последнюю (ликвидационную) декларацию спецЕН без ЕСВ-приложения, а ЕСВ-приложение, мол, — с декларацией группы 3 упрощенки 5 %, в которой ФЛП работал до перехода на спецЕН. Это неправильный подход! Вас заставят исправиться и подать ЕСВ-приложение с последней спецЕН-декларацией.

- Другое дело, если речь о ФЛП, который в 2022 году на спецЕН перешел с общей системы. Здесь, действительно, кроме ликвидационной спецЕН-декларации с ЕСВ-приложением за месяцы пребывания на упрощенной системе, следует будет подать еще и декларацию об имущественном состоянии с ЕСВ-приложением за месяцы пребывания на общей системе.