Налог на недвижимое имущество, отличное от земельного участка, — одна из составляющих налога на имущество (п.п. 265.1.1 НКУ), который, как известно, является местным налогом (п.п. 10.1.1 НКУ).

Для его взимания нужно, чтобы местный совет принял решение об установлении налога на соответствующей территории и утвердил его ставки.

Плательщики налога

Среди юридических лиц ими являются собственники объектов жилой и/или нежилой недвижимости, в том числе нерезиденты (п.п. 266.1.1 НКУ).

Определяющим критерием, по которому юрлицо относится к плательщикам недвижимого налога, является наличие права собственности на объект недвижимости

Причем это право должно быть надлежащим образом зарегистрировано в Госреестре вещных прав на недвижимое имущество.

Что облагается налогом, а что нет

Под недвижимый налог попадают объекты жилой и нежилой недвижимости, в том числе их части (п.п. 266.2.1 НКУ).

В то же время в п.п. 266.2.2 НКУ приведен перечень объектов недвижимости, которые не могут быть объектом налогообложения налогом на недвижимость. Приведем те из них, которые могут быть в собственности юрлиц (см. табл.).

Необъектная недвижимость юрлиц

| Характеристика необъектной недвижимости | Норма НКУ |

| Объекты жилой и нежилой недвижимости, которые находятся в собственности органов государственной власти и местного самоуправления, а также организаций, созданных ими в установленном порядке | |

| Объекты жилой и нежилой недвижимости, расположенные в зонах отчуждения и безусловного (обязательного) отселения | |

| Общежития | |

| Объекты нежилой недвижимости, используемые субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность во временных сооружениях и/или в малых архитектурных формах и на рынках | |

| Здания промышленности (код 125 Государственного классификатора зданий и сооружений ДК 018-2000), которые используются по назначению в хозяйственной деятельности субъектов хозяйствования, основная деятельность которых — промышленность, и не сдаются их собственниками в аренду, лизинг, ссуду | |

| Здания, сооружения сельскохозяйственных товаропроизводителей (код 1271 ДК 018-2000), которые не сдаются их собственниками в аренду, лизинг, ссуду | |

| Объекты жилой и нежилой недвижимости, которые находятся в собственности общественных организаций лиц с инвалидностью и их предприятий | |

| Объекты недвижимости, которые находятся в собственности религиозных организаций и используются исключительно для обеспечения их уставной деятельности, кроме объектов недвижимости, в которых осуществляется производственная и/или хозяйственная деятельность | |

| Здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг | |

| Объекты нежилой недвижимости государственных и коммунальных детских санаторно-курортных заведений, заведений оздоровления и отдыха детей и пр., находящиеся на балансе предприятий, учреждений и организаций, которые являются неприбыльными | |

| Объекты нежилой недвижимости государственных и коммунальных центров олимпийской подготовки, школ высшего спортивного мастерства, центров физического здоровья населения и пр., которые являются неприбыльными | |

| Объекты нежилой недвижимости баз олимпийской и паралимпийской подготовки. Перечень таких баз утверждается КМУ | |

| Объекты жилой и нежилой недвижимости, расположенные на временно оккупированной территории. Освобождение предоставляется в период с 14.04.2014 до 31 декабря года, в котором будет завершена антитеррористическая операция и/или операция Объединенных сил |

Обратите внимание! Собственники необъектной недвижимости декларацию по таким объектам не подают (БЗ 106.07). Если же у вас есть и объектная, и необъектная недвижимость, то последнюю в декларации указывать не надо.

Льготы по налогу на недвижимость

Для юридических лиц льгота всего одна. Ее код по действующему Справочнику № 106/1 налоговых льгот, которые являются потерями доходов бюджета по состоянию на 01.01.2022, — 18010402 (см. БЗ 106.07). А ее суть заключается в том, что местным советам дано право устанавливать льготы по налогу на недвижимость на соответствующей территории с объектов жилой и/или нежилой недвижимости, которые находятся в собственности юрлиц, общественных объединений, благотворительных и религиозных организаций.

Если вы льготник, то не забудьте, что

недвижимость, на которую согласно решению местного совета распространяются льготы, нужно задекларировать

В этом ее отличие от недвижимости, которая не является объектом налогообложения согласно п.п. 266.2.2 НКУ (см. выше).

База налогообложения

Ею является общая площадь объекта жилой и нежилой недвижимости, в том числе его частей (п.п. 266.3.1 НКУ).

По объектам жилой и нежилой недвижимости, в том числе их частям, которые находятся в собственности юридических лиц, базу налогообложения такие лица определяют самостоятельно исходя из общей площади каждого отдельного объекта налогообложения на основании документов, подтверждающих право собственности на такой объект (п.п. 266.3.3 НКУ).

Ставки налога

По общему правилу, ставки налога на недвижимость устанавливают своими решениями местные советы в зависимости от места расположения (зональности) и типов объектов недвижимости (п.п. 266.5.1 НКУ).

Максимальная величина ставки налога как для жилой, так и для нежилой недвижимости не может превышать 1,5 % размера минимальной заработной платы (МЗП), установленной законом на 1 января отчетного года, за 1 кв. м базы налогообложения. Следовательно, в абсолютном выражении максимальный размер ставки на сегодня составляет 97,50 грн (6500 грн х 1,5 : 100).

При этом о своих местных ставках вы должны узнать из решений органов местного самоуправления. Для облегчения этой задачи ГНСУ сформировала сводную информацию* об установлении ставок (а также льгот) местных налогов и сборов, действующих с 01.01.2022, согласно решениям, предоставленным местными советами.

* См. по ссылке tax.gov.ua/zakonodavstvo/podatki-ta-zbori/stavki-mistsevih-podatkiv-ta-zboriv/

Суперставка. Имеем в виду повышенную ставку в размере 25000 грн за квартиры площадью свыше 300 кв. м и жилые дома площадью свыше 500 кв. м, которая установлена п.п. 266.7.11 НКУ. Теперь эта норма касается и юридических лиц.

Как отразить в декларации сумму налога, увеличенную на 25 тыс. грн за год, если право собственности на крупногабаритный объект недвижимости перешло от одного собственника к другому в течение календарного года, см. в БЗ 106.07.

Как рассчитать/отчитаться/уплатить?

Рассчитываем. Для этого базу налогообложения (то есть общую площадь каждого объекта недвижимости в кв. м) нужно умножить на соответствующую ставку в грн/кв. м и полученные результаты сложить.

В итоге будем иметь общую годовую сумму налога в гривнях по всем объектам. Делим ее на четыре равных части — столько вы должны заплатить ежеквартально. Осталось только занести эти цифры в декларацию.

Составляем декларацию. Отчетность по налогу на недвижимое имущество подают по форме, утвержденной приказом Минфина от 15.11.2018 № 897. Она состоит из собственно декларации и двух приложений. В них отдельно рассчитывают налоговые обязательства по объектам жилой и нежилой недвижимости.

Если у вас есть объекты только одного типа (или жилые, или нежилые), заполняете и подаете только одно из приложений. При составлении отчетной декларации вам понадобится только раздел І каждого из приложений. В разделе ІІ проводят уточнение налоговых обязательств, поэтому его сейчас оставляете пустым.

Сумма, которая отражена в стр. 3 приложений 1 и 2, о размере годового налога будет перенесена в табличную часть декларации (стр. 5.1 приложения 1 и стр. 6.1 приложения 2).

Отчитываемся. Плательщики налога — юридические лица не позднее 20 февраля отчетного года подают контролирующему органу по местонахождению объекта/объектов налогообложения декларацию с разбивкой годовой суммы равными долями поквартально (п.п. 266.7.5 НКУ). Последний день для подачи декларации по налогу на недвижимое имущество в этом году — 21 февраля.

Платим. Налог уплачивают по месту расположения объекта/объектов налогообложения (п.п. 266.9.1 НКУ) авансовыми взносами ежеквартально до 30-го числа месяца, следующего за отчетным кварталом (п.п. «б» п.п. 266.10.1 НКУ). Таким образом, последний день для уплаты налога за І квартал 2022 года — 29.04.2022, за ІІ квартал — 29.07.2022, за ІІІ квартал — 31.10.2022, за IV квартал — 30.01.2023.

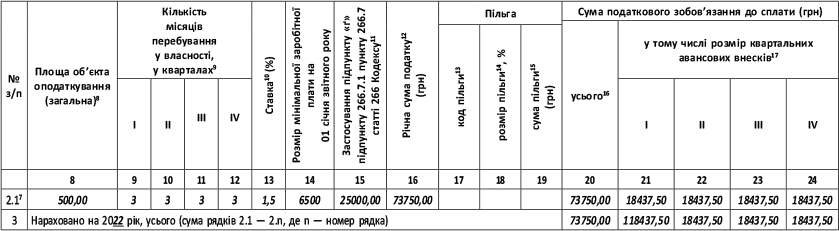

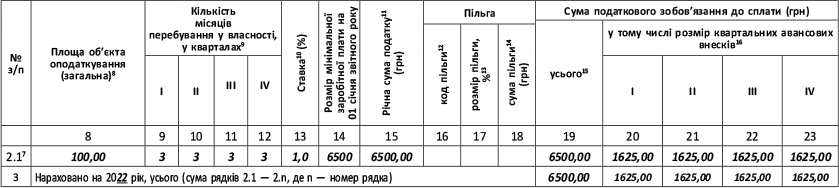

Пример. По состоянию на 1 января 2022 года в собственности предприятия находились квартира общей площадью 500 кв. м и офисное помещение общей площадью 100 кв. м. По решению местного совета на 2022 год установлены ставки налога на недвижимость в размере 1,5 % МЗП — за объекты жилой недвижимости и 1,0 % МЗП — за объекты нежилой недвижимости.

Фрагмент заполнения декларации.

Рис. 1. Фрагмент приложения 1 к недвижимой декларации на 2022 год

Рис. 2. Фрагмент приложения 2 к недвижимой декларации на 2022 год