Земельный налог

Плательщики. Ими являются (п.п. 269.1.1 НКУ):

— собственники земельных участков и земельных долей (паев);

— землепользователи, которым в соответствии с законом предоставлены земельные участки государственной и коммунальной собственности на правах постоянного пользования (ст. 92 ЗКУ).

Основаниями для того, чтобы начислять земналог, являются (п. 286.1 НКУ):

а) данные Государственного земельного кадастра;

б) данные Государственного реестра вещных прав на недвижимое имущество;

в) данные государственных актов на землю;

г) данные сертификатов на право на земельные доли (паи);

ґ) решение органа местного самоуправления о выделении земельных участков в натуре (на местности) собственникам земельных долей (паев);

д) данные других правоустанавливающих документов, которыми удостоверяется право собственности или право пользования земельным участком, право на земельные доли (паи).

А если юрлицо-плательщик подает в налоговую правоустанавливающие документы на участок, информация о котором у налоговиков отсутствовала, земналог уплачивается на основании поданных плательщиком сведений и до перехода права собственности на участок.

Правила исчисления. Расчет земналога зависит от того, проведена нормативная денежная оценка (НДО) земли или нет. Так, если:

— НДО земель проведена, налог считают как произведение площади земли, НДО единицы площади, проиндексированной по состоянию на начало года, и ставки налога;

— НДО земель НЕ проведена, то налог определяют как произведение площади и ставки. При этом ставка налога опирается на НДО единицы площади пашни по области.

Где взять указанные показатели? Напомним:

1) информацию о площади земли, за которую следует начислить земналог, следует искать в правоустанавливающих документах на землю;

2) данные о НДО участка: если НДО участка проведена — в справке (извлечении) о размере НДО земучастка. Если НЕ проведена — в приложении 1 к приказу Минагрополитики от 23.05.2017 № 262;

3) ставки земналога — в решениях органа местного самоуправления, полномочия которого распространяются на территорию, где находится земля.

Индексация. НДО сельхозугодий (пашня, многолетние насаждения, сенокосы, пастбища и перелоги) освобождена от индексации. А вот НДО земель населенных пунктов и других несельхозземель за прошлый год (именно ее используем сейчас для расчета земналога) подлежит индексации с коэффициентом 1,1 (п. 9 подразд. 6 разд. ХХ НКУ, см. также здесь: tax.gov.ua/nove-pro-podatki--novini-/553960.html).

Правила отчетности. Отчетным периодом по земналогу является календарный год. Плательщики могут выбирать один из двух вариантов для подачи земельной отчетности:

1) подать декларацию на текущий год. Это следует сделать не позже 20 февраля текущего года, подав ее в налоговый орган по местонахождению земельного участка. В декларации указывается годовая сумма налога с разбивкой на равные части по месяцам (п. 286.2 НКУ);

2) ежемесячно подавать отчетную декларацию в течение 20 календарных дней месяца, следующего за отчетным (п. 286.3 НКУ). Соответственно

и годовую, и первую месячную декларацию за январь в 2022 году нужно подать не позже 21.02.2022

Налоговые обязательства по земналогу уплачиваются независимо от того, как вы подавали декларацию (раз в году или ежемесячно). Земналог надо платить по местонахождению участка ежемесячно в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) месяца (пп. 287.3, 287.4 НКУ).

Декларация. Чтобы отчитаться по земналогу на 2022 год, юрлица все еще должны использовать форму декларации по плате за землю, утвержденную приказом Минфина от 16.06.2015 № 560 (с изменениями, внесенными приказом Минфина от 23.01.2017 № 9). Эта форма общая как для земналога, так и для арендной платы. Но в одной декларации одновременно обе составляющие платы за землю начислить нельзя. Поэтому если вы являетесь плательщиком не только земналога, но и арендной платы, придется заполнять две отдельных декларации.

Что касается КОАТУУ. Здесь пока что все — как и в 2021 году. То есть указываем КОАТУУ с учетом админреформы и вновь образованных тергромад (см. «Налоги & бухучет», 2021, № 13, с. 30). Кодификатор, утвержденный приказом Минрегиона от 26.11.2020 № 290, понадобится только тогда, когда будет утверждена новая форма декларации.

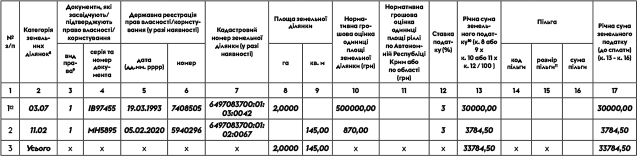

Теперь к заполнению декларации. В разделе І декларации юрлицо начисляет налог по каждому отдельному земучастку. Правила заполнения разд. І для месячных и годовой деклараций фактически одинаковы. Приведем их!

Как заполнить разд. I декларации по плате за землю

| Номер колонки | Название колонки | Правила заполнения |

| 2 | Категорія земельних ділянок | Указывают четырехзначный код (формат XX.XX) категории/целевого назначения земель. Этот код должен соответствовать информации, указанной в правоустанавливающих документах на земучасток или справке об НДО. Обращаем внимание! Формально Классификация земель (утвержденная приказом Госкомзема от 23.07.2010 № 548) утратила силу 11.08.2021. Потому плательщики пользуются приложением 59 к Порядку ведения Госземкадастра от 17.10.2012 № 1051. Но фактически речь идет о той же кодификации. Именно ее требует форма декларации |

| 3-4 | Документи, які засвідчують/підтверджують право власності/користування | Отражают информацию, взятую из правоустанавливающих документов на земучасток, а именно: — в к. 3 указывают вид права: 1 (собственность) или 2 (постоянное пользование); — в к. 4 указывают серию и номер документа, который подтверждает право на землю. Например, серию и номер госакта на землю или свидетельства о праве собственности |

| 5-6 | Державна реєстрація прав власності/користування (у разі наявності) | Указывают информацию о вещных правах на землю: В к. 5 — дату регистрации в формате «две цифры числа, две цифры месяца, четыре цифры года». В к. 6 — номер записи, под которым была внесена запись в Госреестр прав собственности на недвижимое имущество |

| 7 | Кадастровий номер земельної ділянки (у разі наявності) | Его берут из правоустанавливающих документов на земучасток |

| 8-9 | Площа земельної ділянки | Такие данные приводят либо в гектарах с четырьмя десятичными знаками (к. 8), либо в метрах квадратных с двумя десятичными знаками (к. 9). Заполнять следует только одну из этих колонок. На наш взгляд, следует выбрать ту единицу измерения, в отношении которой приведен размер НДО в справке (извлечении) о размере НДО. Тогда у вас будет меньше мороки с расчетом налога, поскольку не придется морочиться с переводом НДО за 1 кв. м в НДО за 1 гектар или наоборот |

| 10 | Нормативна грошова оцінка одиниці площі земельної ділянки (грн) | Указываете размер проиндексированной НДО за 1 гектар или 1 кв. м земучастков (в гривнях с двумя десятичными знаками). В зависимости от того, в каких единицах вы отразили в декларации площадь земли |

| 11 | Нормативна грошова оцінка одиниці площі ріллі по Автономній Республіці Крим або по області (грн) | Указывают действующую на момент предоставления декларации НДО площади пашни по АР Крым или по области, на территории которой находится земельный участок, за который уплачивается налог. Данные об НДО отражают с двумя десятичными знаками с учетом коэффициентов индексации. Заполняют эту графу только те плательщики, у которых НДО не проведена |

| 12 | Ставка податку (%) | Берете ее из решения вашего органа местной власти, установленного в соответствии со старой классификацией земель |

| 13 | Річна сума земельного податку | Рассчитываете налог по следующим формулам: 1) для земельных участков, НДО которых проведена и определена: — за 1 гектар: к. 8 х к. 10 х к. 12 : 100; — за 1 кв. м: к. 9 х к. 10 х к. 12 : 100; 2) для земельных участков, НДО которых НЕ проведена: к. 8 или к. 9 х к. 11 х к. 12 : 100 |

| 14-16 | Пільга | Эти колонки будут заполнены только по тем землям, в отношении которых установлены льготы по уплате земналога. В них следует указать: — в к. 14 — код льготы. Берите его из Справочников льгот № 106/1 и 106/2; — в к. 15 — размер льготы, то есть площадь (в га или кв. м) земучастка, который освобождается от налогообложения, или процент освобожденной от земналога площади; — в к. 16 — сумму льготы, то есть сумму земналога, от уплаты которой освобождено юрлицо. На сумму льготы, указанную в к. 16, уменьшают годовую сумму земналога. Если льгота касается всего участка, к. 16 равна к. 13 |

| 17 | Річна сума земельного податку (до сплати) | Чтобы ее рассчитать, следует из показателя к. 13 вычесть показатель к. 16. Размер налога по этой колонке в отношении всех участков подытоживается в стр. 2 и переносится в разд. ІІІ стр. 3 к. 3 |

После этого приступают к заполнению разд. ІІІ. Если говорить о заполнении отчетной или новой отчетной декларации, то юрлицу следует из всех строк этого раздела (а их аж 9) заполнить только стр. 3. В ней следует указать:

— в к. 3 — общие данные о начисленной годовой сумме налога по всем земучасткам, информацию о которых указывали в разд. І. По такому алгоритму заполняется к. 3 разд. ІІІ и ежегодной, и ежемесячной декларации;

— в к. 4 — 15 — при заполнении ежегодной декларации следует указать месячную сумму земналога. Для этого следует сумму, указанную в к. 3 этой строки, распределить между 12 месяцами.

Если заполнять ежемесячную декларацию, то следует заполнить только ту колонку, которая соответствует отчетному (налоговому) месяцу, за который подается налоговая декларация.

Арендная плата

Основанием для начисления арендной платы за земельный участок государственной или коммунальной собственности является договор аренды такого земельного участка. Арендная плата как составляющая платы за землю возникает тогда, когда договор аренды заключается с органом исполнительной власти или местного самоуправления (п. 288.1 НКУ).

Размер и условия внесения арендной платы устанавливаются договором аренды, но размер не может находиться за рамками коридоров, установленных п. 288.5 НКУ (ср. ).

Если НДО указана в договоре, при его изменении берем НДО прямо из договора аренды. Если же НДО в договоре нет или есть условие брать новую НДО каждый раз, когда она изменяется, — берем НДО из извлечения, как и при исчислении земналога (БЗ 111.01).

Также при сдаче государственных и коммунальных земучастков в субаренду плата за субаренду не может превышать арендную плату (п. 288.6 НКУ). Правда, налоговики это не контролируют и за превышение не штрафуют (БЗ 111.07). Подробнее читайте в «Налоги & бухучет», 2019, № 76, с. 30.

Чтобы рассчитать размер арендной платы, арендатор должен иметь площадь земли, ее НДО, проиндексированную по общим правилам, и ставку арендной платы. То есть считают арендную плату по тем же принципам, что и земналог. Также имейте в виду: расчет арендной платы производится в отдельной декларации.

«Арендный» раздел II состоит из 12 колонок. Большинство из них заполняются по тем же правилам, что и в разделе I в отношении земельного налога. Заполняя колонку 8 или 9 «Площа земельної ділянки», ориентируемся на ту единицу измерения, которая указана в договоре аренды. Колонки 5 и 6 раздела II заполняются подобно аналогичным в разделе I. В них указываются дата госрегистрации права аренды земельного участка и номер записи о такой регистрации.

Принципиально отличаются от раздела I только колонки 3 и 4 раздела II. В них указываются, соответственно, дата и номер договора аренды. В колонке 11 указывается размер арендной платы (в процентах), установленный в договоре, а в колонке 12 — годовая сумма арендной платы.

Напоследок — пример.

Фрагмент декларации по земналогу за 2022 год