* Отчет составляется по форме, утвержденной приказом № 553 (в редакции приказа № 469).

Кто, что, куда?

Кто и что подает. Отчет должны подавать все неприбыльные организации (НПО), определенные в п. 133.4 НКУ. Об этом четко сказано в последнем абзаце п. 46.2 НКУ. При этом неприбыльными** могут быть только юрлица, созданные и зарегистрированные согласно законам Украины, регулирующим деятельность соответствующих неприбыльных организаций. То есть обособленные подразделения и/или филиалы (не имеющие статуса юрлица) Отчет не подают (п. 4 Порядка № 440).

** Подробнее о том, кто является неприбыльщиком, см. материал «Будем знакомы — неприбыльщик».

По сути, НПО отчитываются перед налоговыми органами с помощью Отчета вместо декларации по налогу на прибыль. В то же время, если неприбыльщик в 2021 осуществлял выплаты в пользу нерезидента, перечисленные в п.п. 141.4.1 НКУ, без подачи еще и «прибыльной» декларации ему не обойтись (см. материал «Неприбыльщик выплачивает доход нерезиденту» этого номера).

И еще. В общем случае мы отчетность не подаем, если в ней нет показателей к декларированию (п. 49.2 НКУ). Однако, обязательным приложением к Отчету (его неотъемлемой частью) является финотчетность. А поскольку в ней практически всегда присутствуют какие-либо показатели, то и Отчет тоже нужно подавать, даже если отсутствовала деятельность. Более того, налоговики заявляют, что даже нулевые показатели подлежат декларированию (письмо ГФСУ от 12.02.2020 № 553/6/99-00-07-02-02-06/ІПК, 102.20.02 БЗ). Так что даже «пустой» Отчет подать контролерам надо обязательно.

Куда подаем. Отчет подается в налоговый орган по месту налогового адреса НПО. Налоговым адресом для неприбыльщика будет его местонахождение, зафиксированное в ЕГР (п. 45.2 НКУ). То есть Отчет неприбыльщика принимает тот налоговый орган, который обслуживает территорию, на которой зарегистрирована неприбыльная организация. В случае изменения налогового адреса, связанного с изменением административного района НПО,

представление Отчета осуществляется по новому местонахождению (102.20.01 БЗ)

Подать Отчет можно одним из следующих способов (п. 49.3 НКУ):

— лично или через уполномоченное лицо;

— по почте с уведомлением о вручении и описанием вложения (согласно п. 49.5 НКУ дата отправления должна быть не позднее чем за 5 дней до предельного срока подачи, то есть в этом году — не позднее 24.02.2022);

— средствами электронной связи в электронной форме (актуальный идентификатор формы — J0101911).

Сроки подачи Отчета

Общие сроки. Для неприбыльных организаций, которые отвечают требованиям п. 133.4 НКУ и внесены в неприбыльный Реестр, устанавливается годовой налоговый (отчетный) период (п.п. 133.4.7 НКУ). А это значит, что Отчет нужно подать в течение 60 календарных дней, которые наступают за последним календарным днем отчетного года (п.п. 49.18.3 НКУ, 102.04 БЗ). То есть Отчет за 2021 год неприбыльщик должен подать не позже 01.03.2022.

При нарушении условий. Если неприбыльщик нарушил условия из п. 133.4 НКУ, он обязан подать Отчет за период с начала года* по последний день месяца, в котором совершено такое нарушение (п.п. 133.4.3 НКУ). В таком случае Отчет подается в течение 20 календарных дней, которые наступают за последним календарным днем месяца, в котором неприбыльщик допустил нарушение (п.п. 49.18.1 НКУ). За остаток года нарушитель должен ежеквартально подавать декларацию по налогу на прибыль нарастающим итогом (102.04 БЗ).

* Или с даты, когда организация признана неприбыльной в установленном порядке, если такое признание произошло посреди года.

При ликвидации. Если неприбыльная организация ликвидируется в течение года, Отчет следует подать за «урезанный» годовой период — то есть с начала года до даты ликвидации. Налоговики рекомендуют подавать такой Отчет на бумаге и самостоятельно дописывать в нем в правой верхней части первого листа отметку «Ліквідаційний», пояснив свои действия согласно п. 46.4 НКУ.

Подается отчет в общие сроки, установленные для годового отчетного периода (60 календарных дней). При этом если НПО ликвидирована в середине 2021, подать последний Отчет можно и раньше общих сроков. Главное, чтобы не позднее 01.03.2022 (102.20.02 БЗ).

Общий алгоритм заполнения

Отчет составляют нарастающим итогом с начала года в гривнях без копеек. В структуре Отчета — три части.

Часть І. Заполняют все неприбыльщики, которые сработали без нарушений. В строках 1.1 — 1.11 расшифровывают полученные доходы, а в строках 2.1 — 2.6 — суммы понесенных расходов.

Заметим: эта часть Отчета заполняется (1) на основании данных бухучета и финансовой отчетности и (2) с учетом особенностей деятельности неприбыльной организации (102.04 БЗ).

Часть ІІ. В строках 3 — 6 НПО-нарушитель рассчитывает налог на прибыль. В строке 5 Отчета отражается расчет объекта налогообложения налогом на прибыль предприятий, который равняется сумме строк 3 и 4 Отчета.

Часть исправления ошибок. Заполняют эту часть Отчета, только если исправляют ошибку в части ІІ Отчета — когда НПО неправильно рассчитала сумму налоговых обязательств. Ведь ошибка только в части І (если нет нарушения п. 133.4 НКУ) налоговые обязательства не искажает, а значит, доначислять или уменьшать ничего не придется.

В то же время налоговики не против, если НПО при необходимости уточнит показатели в части I Отчета (102.02.20 БЗ). Для этого ей нужно подать Отчет с отметкой «Звітна нова» / «Уточнююча» либо приложение ВП в составе текущего Отчета. При этом указать надо правильные показатели с учетом уточнений без заполнения части «Виправлення помилок» Отчета и таблицы 2 приложения ВП (при исправлении в составе текущего Отчета).

Приложения. К неприбыльному Отчету могут предоставляться следующие приложения:

— Приложение ГД к стр. 1.6.2 ГД, 2.4.2 ГД и 3.1 ГД. Подается при осуществлении операций с гуманитарной помощью;

— Приложение ВП к стр. 7 — 9. Подается, если ошибки исправляются в текущем неприбыльном Отчете, согласно п.п. «б» п. 50.1 НКУ;

— Приложение ФЗ, которое является обязательным приложением к неприбыльному Отчету (п. 46.2 НКУ).

Ориентир — бухучет

Во главе угла — бухучет. А это значит, что все доходы и расходы следует отражать в момент их возникновения, независимо от даты поступ-ления или уплаты средств. То есть действуем здесь исходя из общего принципа начисления. Соответственно, отражать доходы/расходы нужно, руководствуясь требованиями НП(С)БУ 15 «Доходы» и НП(С)БУ 16 «Расходы». О привязке к бухучетным правилам всегда твердили и налоговики (102.04 БЗ; письмо ГНСУ от 05.11.2020 № 4549/ІПК/99-00-05-05-02-06).

В основном доходы неприбыльных организаций — это целевое финансирование. Доходы от целевого финансирования признают в сумме понесенных расходов и в тех периодах, в которых были признаны расходы, связанные с выполнением условий целевого финансирования (пп. 16 — 19 НП(С)БУ 15).

Целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т. п.) пропорционально сумме начисленной амортизации этих объектов (п. 18 НП(С)БУ 15).

А вот доходы, не являющиеся целевым финансированием, должны признаваться по общим правилам НП(С)БУ 15 (ср. ). Примерами таких доходов могут быть, например, доходы от сдачи помещения в аренду, курсовые разницы, пассивные доходы в виде процентов от размещения средств в банке на депозите.

Доходы ≠ расходы. Поскольку НПО может получать прочие доходы (а не только целевое финансирование), вполне может возникнуть ситуация, когда доходы будут больше, чем расходы. В таком случае в финансовом отчете появляется такой показатель, как «прибыль».

Тем не менее, некоторые НПО, избегая подобной ситуации, уравнивают доходы с расходами, признавая абсолютно все поступления (включая аренду, проценты по депозитам, курсовые разницы и т. д.) целевым финансированием.

Считаем, тут нечего опасаться. Ведь наличие прибыли у неприбыльной организации не является каким-либо нарушением в принципе. Ну и не страшно, что в самом Отчете тоже доходы будут больше расходов — эту разницу нигде указывать не надо. Причем налоговики с этим полностью согласны (письмо ГНСУ от 16.10.2019 № 784/6/99-00-07-02-02-15/ІПК). Они утверждают, что «превышение доходов над расходами неприбыльной организации по итогам налогового (отчетного) периода не является основанием для исключения из Реестра такой организации».

Основное значение для сохранения неприбыльного статуса имеет правильное направление использования доходов неприбыльной организации

А именно: на содержание самой неприбыльной организации или на финансирование направлений ее деятельности, которая определена в учредительных документах (п.п. 133.4.2 НКУ).

Заполняем часть І Отчета

Строки части І Отчета подлежат заполнению с учетом характера деятельности неприбыльной организации.

Доходная часть. Так, основные (традиционные) доходы НПО отражаются, как правило, по своим строкам. Например: в стр. 1.4 — дотации, в стр. 1.5 — активы, полученные на уставную деятельность, в строке 1.6.1 — благотворительная помощь, в строке 1.6.2 ГД — гуманитарная помощь, равная суммарному значению графы 9 разд. II приложения ГД к Отчету, в строке 1.7 — членские взносы. Строки 1.1 — 1.3 заполняют бюджетные неприбыльные организации, а стр. 1.8 — пенсионные фонды.

В частности, в доходной строке 1.6 Отчета (и соответственно в стр. 1.6.1, 1.6.2 ТД и 1.6.3) расшифровывается стоимость фактически полученных неприбыльщиком безвозмездных поступлений активов (средств, имущества), товаров (работ, услуг), в т. ч. поступлений на расчетный счет (или/и в кассу) в виде безвозвратной финансовой помощи или добровольных пожертвований.

Неосновные доходы (от аренды, продажи имущества, предоставления платных услуг и тому подобное) собираются в строке 1.11.

При этом для пассивных доходов (например, проценты банка по депозиту, курсовые разницы и т. д.) предусмотрена отдельная строка 1.9.

Расходная часть. Принцип отражения в Отчете расходов — аналогичный. Так, основные статьи расходов заносим в специально предусмотренные строки (стр. 2.1 — 2.5), а неосновные собираем в строке 2.6.

В строке 2.3 показываем товары, работы, услуги и прочие активы, использованные собственно на содержание такой неприбыльной организации, а также на реализацию целей, задач и направлений ее деятельности. Эту строку заполняют в том числе религиозные организации.

В строках 2.4.1, 2.4.2 ГД, 2.4.3 Отчета, соответственно, неприбыльщик отражает расходы по предоставленной безвозвратной помощи или добровольным пожертвованиям. При этом в строку 2.4.2 ГД Отчета попадает суммарное значение графы 8 разд. III приложения ГД к Отчету.

В строке 2.6 Отчета отражаются прочие расходы, в том числе налоговики предлагают указывать здесь и бухучетную амортизацию основных средств (102.04 БЗ).

Нюансы деятельности. Если неприбыльщик оказывает помощь нашей армии и другим вооруженным подразделениям для нужд обеспечения проведения антитеррористической операции, то он отдельно заполняет доходную строку 1.6.3. В ней отражает суммы средств или стоимость товаров, работ, услуг по перечню, определяемому КМУ, которые добровольно перечислены (переданы) неприбыльной организации согласно абзацу второму п. 33 подразд. 4 разд. ХХ «Переходные положения» НКУ. Соответственно, в расходной строке 2.4.3 показываем использование этих поступлений на вышеуказанные цели.

Также особенности деятельности НПО могут привносить дополнительные требования и ограничения в порядке заполнения Отчета. Например, при ликвидации большинство неприбыльщиков обязаны передать свои активы другому неприбыльщику или в бюджет (п.п. 133.4.1 НКУ). При этом по правилам бухучета при реорганизации (и передаче-получении имущества) бухучетных доходов и расходов не возникает. А вот в неприбыльном Отчете они появляются. То есть активы, полученные от ликвидированного (или реорганизованного) неприбыльщика, показываем в доходной строке 1.10, а активы, переданные при ликвидации (реорганизации) другим неприбыльщикам или в бюджет, — в расходной строке 2.5.

Приложение ФЗ — финотчетность

Общие правила. Неприбыльные организации не являются плательщиками налога на прибыль (п. 133.4 НКУ). Тем не менее они должны подавать вместе со своим Отчетом годовую финотчетность. Это прямо прописано в последнем абзаце п. 46.2 НКУ. То есть если НПО соблюдает требования п. 133.4 НКУ, то промежуточную (квартальную) финотчетность налоговикам подавать не нужно.

В общем случае достаточно приложить к Отчету только годовую финотчетность

Финотчетность неприбыльщика является приложением ФЗ, о подаче которого НПО уведомляет, проставив отметку «+» в поле «Наявність додатків» Отчета напротив такого приложения.

При этом не забудьте расшифровать, какие именно формы финотчетности прилагаются. Для этого имеется таблица «Наявність ...». В ней ставим отметку «+» напротив тех форм, по которым составляется финотчетность.

Форма финотчетности. Как сказано в п.п. 2 п. 2 НП(С)БУ 25, НПО составляет и подает так называемый упрощенный финотчет микропредприятия (формы № 1-мс, № 2-мс) независимо от того, соответствует она критериям микропредприятия или нет.

Однако (!) налоговики требуют от неприбыльщиков, которые НЕ являются микро- или малыми предприятиями, предоставлять полную финотчетность — то есть все пять форм. При этом «малыши» могут обойтись сокращенной по показателям годовой финотчетностью — в составе всего лишь двух форм: Баланса и Отчета о финрезультатах (формы № 1-м, № 2-м или № 1-мс, № 2-мс) (102.20.02 БЗ).

Ответственность за неподачу

За неподачу или несвоевременную подачу контролерам Отчета и финотчетности к нему НПО «светит» штраф согласно п. 120.1 НКУ. Размер штрафа составляет 340 грн за каждое такое непредоставление или несвоевременное предоставление и 1020 грн за каждое повторное такое нарушение в течение года. Радует, что на период карантина действует мораторий на штрафы за нарушение требований налогового законодательства (п. 521 подразд. 10 разд. ХХ НКУ). Поэтому пока можно финансовой ответственности не бояться. Чего нельзя сказать в отношении административной ответственности. На нее мораторий не распространяется (подробнее см. «Налоги & бухучет», 2021, № 98, с. 12).

Кстати, за ошибки в Отчете, которые не привели к занижению налогового обязательства, но являются предоставлением недостоверной информации или искажением показателей налогового учета, к такому нарушителю может быть применена только админответственность по ст. 1631 КУоАП (от 85 до 170 грн, а за повторное нарушение в течение года — от 170 до 255 грн).

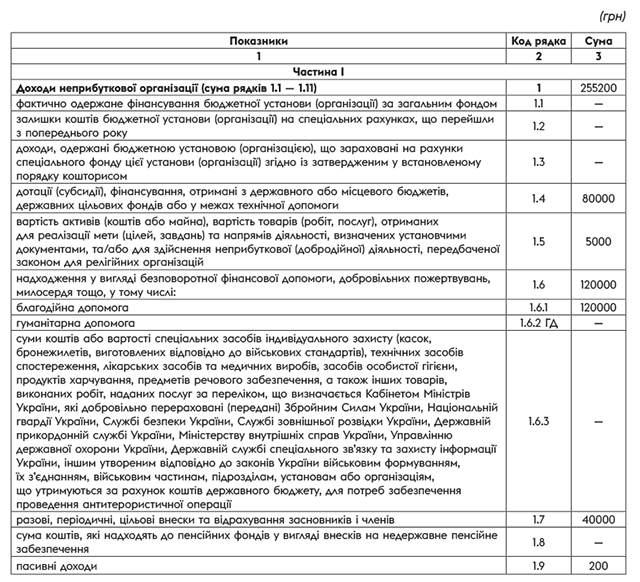

Приведем фрагмент заполнения раздела І и части с приложениями Отчета за 2021 год (см. рис. 1 и рис. 2 соответственно).

Пример. НПО — неплательщик НДС в течение 2021 года осуществляла следующие операции.

Получила:

— денежные средства в виде бюджетного гранта — 80 тыс. грн (стр. 1.4);

— благотворительную помощь (не целевую) в сумме — 120 тыс. грн (стр. 1.6.1);

— членские взносы от учредителей — 40 тыс.грн (стр. 1.7);

— целевое финансирование на приобретение ОС — 30 тыс. грн. Признан доход в части амортизации такого ОС (стр. 1.5);

— доходы от аренды помещения — 10 тыс. грн (стр. 1.11).

Начислены проценты по депозитному счету — 200 грн (стр. 1.9).

При этом были понесены расходы:

— на содержание НПО — 90 тыс. грн (стр. 2.3);

— использованы средства бюджетного гранта в сумме 80 тыс. грн (стр. 2.3);

— комиссия банка — 400 грн (стр. 2.6);

— перечислены средства на нужды обеспечения проведения антитеррористической операции — 50 тыс. грн (стр. 2.4.3);

— приобретено ОС — 30 тыс. грн. На его стоимость начислена амортизация 5 тыс. грн (стр. 2.6).