Налоговая льгота может быть предоставлена плательщику в виде (п. 30.9 НКУ):

а) налогового вычета (скидки), уменьшающей базу налогообложения до начисления налога/сбора;

б) уменьшения налогового обязательства после начисления налога/сбора;

в) установления пониженной ставки налога/сбора;

г) освобождения от уплаты налога/сбора.

Получается, к налоговым льготам по налогу на прибыль, о получении которых обязательно следует указывать в приложении ПП, в частности, относятся:

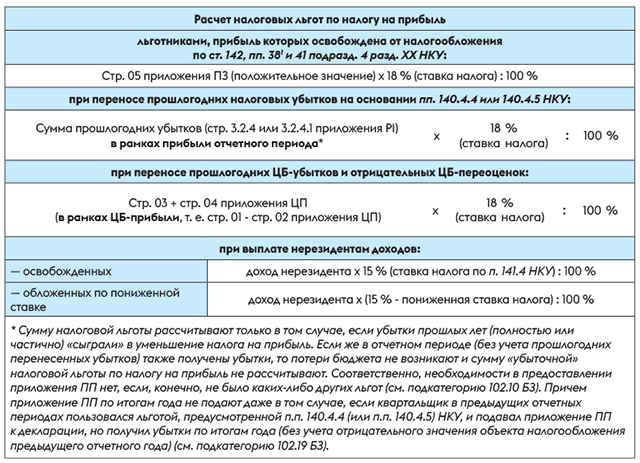

— льготы явных льготников, т. е. освобождения прибыли от налогообложения, предусмотренные ст. 142, пп. 381, 41 и 55 подразд. 4 разд. ХХ НКУ. Информацию о таких льготах приводят также в приложении ПЗ (см. раздел 9);

— уменьшение объекта налогообложения, а именно:

1) уменьшение объекта налогообложения на прошлогодние налоговые убытки — данные для расчета льготы берем из строки 3.2.4 приложения РІ (код льготы — «11020301», п.п. 140.4.4 НКУ);

2) уменьшение объекта налогообложения на прошлогодние налоговые убытки реорганизуемого предприятия — данные для расчета льготы берем из строки 3.2.4.1 приложения РІ (код льготы — «11020384», п.п. 140.4.5 НКУ);

3) уменьшение ценнобумажной прибыли на прошлогодние ценнобумажные налоговые убытки и отрицательные ценнобумажные переоценки — данные для расчета льготы содержат строки 03 и 04 приложения ЦП (код льготы — «11020302», п.п. 141.2.4 НКУ);

— уменьшение начисленного налога на прибыль на уплаченные заграничные налоги — информацию о сумме зачета уплаченных заграничных налогов в уменьшение налога на прибыль вы найдете в строке 16.1 приложения ЗП (код льготы — «11020085», п.п. 141.4.9 НКУ);

— уплата налога в бюджет по меньшей ставке. Эта группа льгот, в частности, включает:

1) налогообложение нерезидентских доходов по пониженным ставкам налога или освобождение их от налогообложения согласно международным договорам (код льготы — «11020025», п. 103.4, п.п. 141.4.2 НКУ);

2) налогообложение нерезидентских процентов по займам и финансовым кредитам по пониженной ставке 5 % (код льготы — «11020369», п.п. 141.4.11 НКУ). Информацию по этим доходам см. в строке 26 приложения ПН;

3) освобождение нерезидентских доходов от налогообложения (коды льгот — «11020363», «11020370», «11020371», пп. 37, 46 и 47 подразд. 4 разд. ХХ НКУ (см. строки 27 — 29 приложения ПН).

Мы перечислили далеко не все льготы, информация о которых должна быть указана в приложении ПП

Определиться с полным их перечнем вам помогут Справочники налоговых льгот, которые налоговики ежеквартально обновляют и доводят до плательщиков своими письмами. К примеру, при заполнении приложения ПП к годовой декларации по налогу на прибыль за 2021 год нужно пользоваться свежайшими Справочниками № 106/1 и № 106/2 по состоянию на 01.01.2022.

Ну а теперь давайте посмотрим, как правильно заполнить табличную часть приложения ПП (см. табл. 12.1).

Таблица 12.1 Порядок заполнения приложения ПП

| Код графы | Название графы |

| 1 | Код пільги за кожним видом податкових пільг згідно з довідником пільг2 |

| 2 | Найменування податкової пільги згідно з довідником пільг2 |

| Графы 1 и 2 приложения ПП заполняют на основании Справочников льгот: — в графе 1 указывают код налоговой льготы по налогу на прибыль из соответствующего Справочника льгот; — в графе 2 указывают наименование налоговой льготы по налогу на прибыль в соответствии с таким Справочником. По каждой возникшей в отчетном периоде налоговой льготе по налогу на прибыль приводят данные в отдельных сроках. То есть количество строк в приложении равно количеству полученных в отчетном периоде льгот | |

| 3 | Сума податку, не сплаченого до бюджету у зв’язку з отриманням податкової пільги (вивільнені від оподаткування кошти), гривень |

| Здесь приводят собственно сумму налоговой льготы по налогу на прибыль, которой в отчетном периоде воспользовался плательщик. Ее определяют в размере суммы налога, не уплаченного (!) в бюджет в связи с применением налоговой льготы. Ведь налоговая льгота представляет собой потери для бюджета, т. е., по сути, это недоплаченный налог (налог, который не уплатили из-за применения льготы). Такой недоплаченный налог еще называют высвобожденными от налогообложения средствами. При расчете сумм налоговых льгот по налогу на прибыль можно ориентироваться на консультации налоговиков, размещенные в БЗ, а также на Методические рекомендации по определению потерь бюджета от применения льгот по налогу на прибыль (см. письмо ГНАУ от 06.06.2012 № 15709/7/15-1217). Конечно же, эти Методрекомендации во многом устарели, но сам механизм расчета льгот из них еще можно почерпнуть. Давайте посмотрим, как определить сумму льготы по налогу на прибыль в наиболее распространенных случаях.

| |

| Строк користування податковою пільгою у звітному періоді | |

| 4 | число, місяць, рік початку3 |

| 5 | число, місяць, рік закінчення3 |

| В графах 4 и 5 указывают период пользования льготой, т. е. конкретную дату (число, месяц и год) начала и окончания применения льготы. При этом согласно примечанию 3 из приложения ПП, если срок пользования налоговой льготой установлен до начала отчетного периода и продолжается после его окончания, такой срок совпадает с датой начала и окончания указанного периода. Поэтому, к примеру, если у квартальщика перенесенные прошлогодние убытки фактически «сыграли» в уменьшение налога только во II — IV кварталах, в графе 4 годовой декларации все равно поставим «01.01.2021», а в графе 5 — «31.12.2021». Аналогичная консультация налоговиков ранее размещалась в подкатегории 102.20.02 БЗ (переведена в состав недействующих в связи со вступлением в силу Закона № 466). А вот при отражении льготы, связанной с применением международных договоров об избежании двойного налогообложения, по разъяснению налоговиков из подкатегории 102.16 БЗ, следует действовать иначе. Так, датой начала/окончания пользования льготой в отчетном периоде является дата выплаты дохода нерезиденту. Если выплата доходов нерезиденту осуществляется несколько раз в течение отчетных периодов года, то датой начала пользования льготой является день первой выплаты дохода, а датой окончания — день последней выплаты дохода | |

| 6 | Сума податкової пільги, що використана за цільовим призначенням4, гривень |

| Эту графу заполняют только в том случае, если условием применения льготы предусмотрено целевое использование высвобожденных от налогообложения средств, и плательщик в отчетном периоде фактически использовал такие средства (их часть) по целевому назначению. Тогда в графе 6 указывают сумму средств, использованных по целевому назначению. Учтите: признак целевого использования можно проверить по графе 8 Справочников льгот (цифра «1» указывает на необходимость целевого использования, цифра «0» — на отсутствие такой необходимости). Например, субъекты самолетостроения должны направлять высвобожденные благодаря «прибыльной» льготе средства, остающиеся в их распоряжении, на научно-исследовательские и исследовательско-конструкторские работы по самолетостроению, создание или переоснащение материально-технической базы, внедрение новых технологий и т. п. (п. 41 подразд. 4 разд. ХХ НКУ). При этом в графе 8 Справочника № 106/1 напротив их кода льготы «11020365» стоит признак целевого использования «1». А значит, сумму высвобожденных средств, использованных в отчетном периоде на такие цели, эти предприятия отражают в графе 6 приложения ПП. Если же условие о целевом использовании не предусмотрено (в частности, при переносе прошлогодних налоговых убытков), то графу 6 приложения ПП не заполняют | |

Вот, в общем-то, и все премудрости составления декларации по налогу на прибыль за 2021 год. Уверены, что с нашей помощью отчитаться перед налоговиками вам будет несложно. Ну и конечно, помните, что на страницах нашего издания вы всегда найдете ответы на все свои вопросы.