Податкова пільга може бути надана платнику у вигляді (п. 30.9 ПКУ):

а) податкового вирахування (знижки), яка зменшує базу оподаткування до нарахування податку/збору;

б) зменшення податкового зобов’язання після нарахування податку/збору;

в) встановлення зниженої ставки податку/збору;

г) звільнення від сплати податку/збору.

Таким чином, до податкових пільг з податку на прибуток, про отримання яких обов’язково слід зазначати в додатку ПП, зокрема, належать:

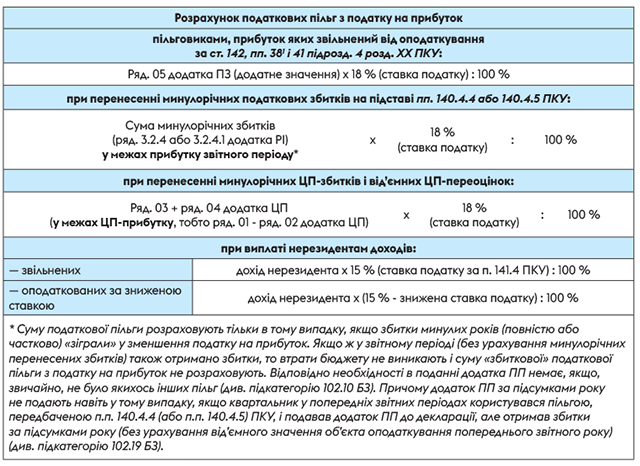

— пільги явних пільговиків, тобто звільнення прибутку від оподаткування, передбачені ст. 142, пп. 381, 41 та 55 підрозд. 4 розд. ХХ ПКУ. Інформацію про такі пільги наводять також у додатку ПЗ (див. розділ 9);

— зменшення об’єкта оподаткування, а саме:

1) зменшення об’єкта оподаткування на минулорічні податкові збитки — дані для розрахунку пільги беремо з рядка 3.2.4 додатка РІ (код пільги — «11020301», п.п. 140.4.4 ПКУ);

2) зменшення об’єкта оподаткування на минулорічні податкові збитки підприємства, що реорганізується, — дані для розрахунку пільги беремо з рядка 3.2.4.1 додатка РІ (код пільги — «11020384», п.п. 140.4.5 ПКУ);

3) зменшення ціннопаперового прибутку на минулорічні ціннопаперові податкові збитки і від’ємні ціннопаперові переоцінки — дані для розрахунку пільги містять рядки 03 і 04 додатка ЦП (код пільги — «11020302», п.п. 141.2.4 ПКУ);

— зменшення нарахованого податку на прибуток на сплачені закордонні податки — інформацію про суму зарахування сплачених закордонних податків у зменшення податку на прибуток ви знайдете в рядку 16.1 додатка ЗП (код пільги — «11020085», п.п. 141.4.9 ПКУ);

— сплата податку до бюджету за меншою ставкою. Ця група пільг, зокрема, включає:

1) оподаткування нерезидентських доходів за зниженими ставками податку або звільнення їх від оподаткування згідно з міжнародними договорами (код пільги — «11020025», п. 103.4, п.п. 141.4.2 ПКУ);

2) оподаткування нерезидентських процентів за позиками і фінансовими кредитами за зниженою ставкою 5 % (код пільги — «11020369», п.п. 141.4.11 ПКУ). Інформацію щодо цих доходів див. у рядку 26 додатка ПН;

3) звільнення нерезидентських доходів від оподаткування (коди пільг — «11020363», «11020370», «11020371», пп. 37, 46, 47 підрозд. 4 розд. ХХ ПКУ (див. рядки 27 — 29 додатка ПН).

Зверніть увагу!

Ми перелічили далеко не всі пільги, інформація про які має бути зазначена в додатку ПП

Визначитися з повним їх переліком вам допоможуть Довідники податкових пільг, які податківці щоквартально оновлюють і доводять до платників своїми листами. Наприклад, при заповненні додатка ПП до річної декларації з податку на прибуток за 2021 рік потрібно користуватися найсвіжішими Довідниками № 106/1 і № 106/2 станом на 01.01.2022.

Ну а тепер давайте поглянемо, як правильно заповнити табличну частину додатка ПП (див. табл. 12.1).

Таблиця 12.1 Порядок заповнення додатка ПП

| Код графи | Назва графи |

| 1 | Код пільги за кожним видом податкових пільг згідно з довідником пільг2 |

| 2 | Найменування податкової пільги згідно з довідником пільг2 |

| Графи 1 і 2 додатка ПП заповнюють на підставі Довідників пільг: — у графі 1 зазначають код податкової пільги з податку на прибуток із відповідного Довідника пільг; — у графі 2 зазначають найменування податкової пільги з податку на прибуток відповідно до такого Довідника. Щодо кожної податкової пільги з податку на прибуток, яка виникла у звітному періоді, наводять дані в окремих рядках. Тобто кількість рядків у додатку дорівнює кількості отриманих у звітному періоді пільг | |

| 3 | Сума податку, не сплаченого до бюджету у зв’язку з отриманням податкової пільги (вивільнені від оподаткування кошти), гривень |

| Тут наводять власне суму податкової пільги з податку на прибуток, якою у звітному періоді скористався платник. Її визначають у розмірі суми податку, не сплаченого (!) до бюджету у зв’язку із застосуванням податкової пільги. Адже податкова пільга є втратами для бюджету, тобто, по суті, це недоплачений податок (податок, який не сплатили через застосування пільги). Такий недоплачений податок ще називають вивільненими від оподаткування коштами. При розрахунку сум податкових пільг з податку на прибуток можна орієнтуватися на консультації податківців, розміщені в БЗ, а також на Методичні рекомендації щодо визначення втрат бюджету від застосування пільг з податку на прибуток (див. лист ДПАУ від 06.06.2012 № 15709/7/15-1217). Звичайно ж, ці Методрекомендації багато в чому застаріли, але сам механізм розрахунку пільг з них ще можна почерпнути. Давайте поглянемо, як визначити суму пільги з податку на прибуток у найбільш поширених випадках.

| |

| Строк користування податковою пільгою у звітному періоді | |

| 4 | число, місяць, рік початку3 |

| 5 | число, місяць, рік закінчення3 |

| У графах 4 і 5 зазначають період користування пільгою, тобто конкретну дату (число, місяць і рік) початку і закінчення застосування пільги. При цьому згідно з виноскою 3 із додатка ПП, якщо строк користування податковою пільгою встановлений до початку звітного періоду і продовжується після його закінчення, такий строк збігається з датою початку та закінчення зазначеного періоду. Тому, наприклад, якщо у квартальника перенесені минулорічні збитки фактично «зіграли» у зменшення податку тільки в II — IV кварталах, у графі 4 річної декларації усе одно поставимо «01.01.2021», а у графі 5 — «31.12.2021». Аналогічна консультація податківців раніше розміщувалася в підкатегорії 102.20.02 БЗ (переведена до складу нечинних у зв’язку з набранням чинності Законом № 466). А от при відображенні пільги, пов’язаної із застосуванням міжнародних договорів про уникнення подвійного оподаткування, за роз’ясненням податківців із підкатегорії 102.16 БЗ, слід діяти інакше. Так, датою початку/закінчення користування пільгою у звітному періоді є дата виплати доходу нерезиденту. Якщо виплата доходів нерезиденту здійснюється кілька разів протягом звітних періодів року, то датою початку користування пільгою є день першої виплати доходу, а датою закінчення — день останньої виплати доходу | |

| 6 | Сума податкової пільги, що використана за цільовим призначенням4, гривень |

| Цю графу заповнюють тільки в тому випадку, якщо умовою застосування пільги передбачено цільове використання вивільнених від оподаткування коштів і платник у звітному періоді фактично використав такі кошти (їх частину) за цільовим призначенням. Тоді у графі 6 зазначають суму коштів, використаних за цільовим призначенням. Зауважте: ознаку цільового використання можна перевірити за графою 8 Довідників пільг (цифра «1» вказує на необхідність цільового використання, цифра «0» — на відсутність такої необхідності). Наприклад, суб’єкти літакобудування повинні направляти вивільнені завдяки «прибутковій» пільзі кошти, що залишаються в їх розпорядженні, на науково-дослідні та дослідницько-конструкторські роботи з літакобудування, створення або переоснащення матеріально-технічної бази, впровадження нових технологій тощо (п. 41 підрозд. 4 розд. ХХ ПКУ). При цьому в графі 8 Довідника № 106/1 навпроти їх коду пільги «11020365» стоїть ознака цільового використання «1». А отже, суму вивільнених коштів, використаних у звітному періоді на такі цілі, ці підприємства відображають у графі 6 додатка ПП. Якщо ж умова про цільове використання не передбачена (зокрема, при перенесенні минулорічних податкових збитків), то графу 6 додатка ПП не заповнюють | |

Ось, загалом, і всі премудрощі складання декларації з податку на прибуток за 2021 рік. Упевнені, що з нашою допомогою відзвітувати перед податківцями вам буде неважко. Ну і звичайно, пам’ятайте, що на сторінках нашого видання ви завжди знайдете відповіді на всі свої запитання.