Субъекты хозяйствования могут предоставлять физлицам (как работникам, так и неработникам) многие виды доходов в неденежной форме.

Кроме того, как исключение, коллективным договором предприятия может быть предусмотрена частичная выплата зарплаты работникам натурой, то есть в неденежной форме, по условиям, установленным ст. 23 Закона Украины «Об оплате труда» от 24.03.95 № 108/95-ВР.

База налогообложения

НДФЛ. Независимо от вида неденежного дохода, который налоговый агент предоставляет (начисляет) физлицу, базой налогообложения является стоимость такого дохода, рассчитанная по обычным ценам, правила определения которых установлены НКУ, умноженная на натуральный коэффициент (п. 164.5 ПКУ).

Коэффициент (К) рассчитываем по следующей формуле:

К = 100 : (100 - Сн),

где Сн — ставка НДФЛ, установленная для доходов на момент их начисления.

Так, в случае налогообложения доходов по ставке НДФЛ 18 % размер натурального коэффициента равен 1,219512.

Военный сбор. Применение какого-либо коэффициента для исчисления ВС не предусмотрено п. 161 подразд. 10 разд. XX НКУ (ср. ). На этом настаивают налоговики в разъяснении в категории 126.05 БЗ.

То есть базы обложения НДФЛ и ВС не совпадают.

И здесь возникает закономерный вопрос: что надо указывать в гр. 3а «Сума нарахованого доходу» и 3 «Сума виплаченого доходу» разд. І 4ДФ? Стоимость неденежного дохода, который получило физлицо? Или базу его налогообложения? И если базу, то какую: НДФЛ или ВС?

Налоговики считают, что

в случае предоставления физлицу неденежных доходов в графах 3а и 3 разд. І 4ДФ налоговому агенту надо отражать сумму таких доходов с учетом натурального НДФЛ-коэффициента

То есть указываем базу обложения НДФЛ (см. разъяснение из категории 103.25 БЗ). То, что ВС удерживали из другой суммы, их не смущает.

Поговорим об отражении в 4ДФ отдельных видов неденежных доходов.

Подарки

Стоимость неденежных подарков в части, которая не превышает в 2021 году — 1500 грн, в 2022 году — 1625 грн (в расчете на месяц), не облагаем НДФЛ и ВС (см. п.п. 165.1.39 НКУ).

Если стоимость подарка превышает указанный размер, то сумму превышения облагаем налогом как дополнительное благо (п. 174.6 НКУ).

При заполнении разд. I 4ДФ отражаем:

— не облагаемый налогом на основании п.п. 165.1.39 НКУ подарок (его часть) — с признаком дохода «160»;

— налогооблагаемый подарок (его часть) с учетом натурального коэффициента — с признаком дохода дополнительного блага «126».

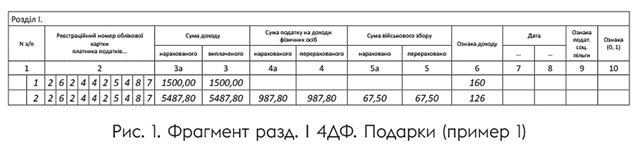

Пример 1. В ноябре 2021 года работник (налоговый номер — 2624425487) получил от работодателя к своему юбилею подарочный сертификат на сумму 6000 грн. Его стоимость превысила не облагаемый налогом в 2021 году предел (см. выше). Поэтому налогообложению подлежала сумма превышения в размере 4500 грн (6000 грн - 1500 грн).

База обложения НДФЛ: 4500 х 1,219512 = 5487,80 (грн).

НДФЛ составил: 5487,80 х 18 : 100 = 987,80 (грн).

При расчете ВС коэффициент не применили: 4500 х 1,5 : 100 = 67,50 (грн).

Пример заполнения разд. І 4ДФ за ноябрь 2021 года приведен на рис. 1.

Путевки от работодателя

Стоимость путевок на отдых, оздоровление и лечение, в том числе на реабилитацию инвалидов, на территории Украины плательщика налога и/или членов его семьи первой степени родства, которые предоставляются его работодателем — плательщиком налога на прибыль предприятий безвозмездно или со скидкой (в размере такой скидки) один раз в календарном году, при условии, что стоимость путевки (размер скидки) не превышает в 2021 году — 30000 грн, в 2022 году — 32500 грн, не облагаем НДФЛ и ВС (абзац второй п.п. 165.1.35, п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ).

Если не выполняется хотя бы одно из требований, определенных в пп. 165.1.35 НКУ, вся стоимость путевки (сумма скидки) подпадает под обложение НДФЛ и ВС.

В 4ДФ стоимость путевок (сумму скидки), как налогооблагаемую, так и не облагаемую налогами, которые предоставляются работникам, отражаем с признаком дохода «156».

Пример 2. В декабре 2021 года предприятие — плательщик налога на прибыль предоставило безвозмездно своему работнику (налоговый номер 2819256843) путевку на лечение в украинский санаторий (впервые в 2021 году). Стоимость путевки (28000 грн) ниже не облагаемого налогами предела. Поэтому НДФЛ и ВС не удерживали.

Пример заполнения разд. І 4ДФ за декабрь 2021 года см. на рис. 2.

выводы

- База обложения НДФЛ неденежного дохода определяется с учетом натурального коэффициента 1,219512, база обложения ВС — без учета коэффициента.

- В 4ДФ неденежный доход, предоставленный физлицу, налоговый агент отражает в графах 3а и 3 разд. І 4ДФ с учетом натурального НДФЛ-коэффициента.