Суб’єкти господарювання можуть надавати фізособам (як працівникам, так і непрацівникам) багато видів доходів у негрошовій формі.

Крім того, як виняток, колективним договором підприємства може бути передбачено часткову виплату зарплати працівникам натурою, тобто у негрошовій формі, за умовами, що встановлює ст. 23 Закону України «Про оплату праці» від 24.03.95 № 108/95-ВР.

База оподаткування

ПДФО. Незалежно від виду негрошового доходу, що податковий агент надає (нараховує) фізособі, базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких установлені ПКУ, помножена на натуральний коефіцієнт (п. 164.5 ПКУ).

Коефіцієнт (К) обчислюємо за такою формулою:

К = 100 : (100 - Сп),

де Сп — ставка ПДФО, установлена для доходів на момент їх нарахування.

Так, у разі оподаткування доходів за ставкою ПДФО 18 % розмір натурального коефіцієнта дорівнює 1,219512.

Військовий збір. Застосування будь-якого коефіцієнта для обчислення ВЗ не передбачено п. 161 підрозд. 10 розд. XX ПКУ (ср. ). На цьому наполягають податківці в роз’ясненні в категорії 126.05 БЗ.

Тобто бази оподаткування ПДФО та ВЗ не співпадають.

І тут виникає закономірне запитання: що треба зазначати у гр. 3а «Сума нарахованого доходу» та 3 «Сума виплаченого доходу» розд. І 4ДФ? Вартість негрошового доходу, який отримала фізособа, чи базу його оподаткування? І якщо базу, то яку: ПДФО чи ВЗ?

Податківці вважають, що

у разі надання фізособі негрошових доходів у графах 3а та 3 розд. І 4ДФ податковому агенту треба відображати суму таких доходів з урахуванням натурального ПДФО-коефіцієнта

Тобто вказуємо базу оподаткування ПДФО (див. роз’яснення з категорії 103.25 БЗ). Те, що ВЗ утримували з іншої суми, їх не бентежить.

Поговоримо про відображення у 4ДФ окремих видів негрошових доходів.

Подарунки

Вартість негрошових подарунків у частині, яка не перевищує в 2021 році — 1500 грн, у 2022 році — 1625 грн (у розрахунку на місяць), не оподатковуємо ПДФО та ВЗ (див. п.п. 165.1.39 ПКУ).

Якщо вартість подарунка перевищує вказаний розмір, то суму перевищення оподатковуємо як додаткове благо (п. 174.6 ПКУ).

При заповненні розд. I 4ДФ відобрадажаємо:

— неоподатковуваний на підставі п.п. 165.1.39 ПКУ подарунок (його частину) — з ознакою доходу «160»;

— оподатковуваний подарунок (його частину) з урахуванням натурального коефіцієнта — з ознакою доходу додаткового блага «126».

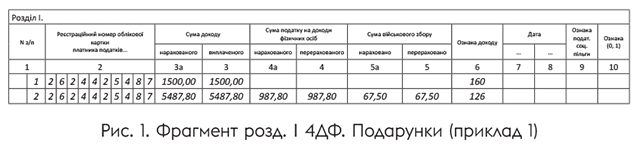

Приклад 1. У листопаді 2021 року працівник (податковий номер — 2624425487) отримав від роботодавця до свого ювілею подарунковий сертифікат на суму 6000 грн. Його вартість перевищила неоподатковувану в 2021 році межу (див. вище). Тому оподаткуванню підлягала сума перевищення в розмірі 4500 грн (6000 грн - 1500 грн).

База оподаткування ПДФО: 4500 х х 1,219512 = 5487,80 (грн).

ПДФО склав: 5487,80 х 18 : 100 = = 987,80 (грн).

При розрахунку ВЗ коефіцієнт не застосували: 4500 х 1,5 : 100 = 67,50 (грн).

Приклад заповнення розд. І 4ДФ за листопад 2021 року наведено на рис. 1.

Путівки від роботодавця

Вартість путівок на відпочинок, оздоровлення та лікування, у тому числі на реабілітацію інвалідів, на території України платника податку та/або членів його сім’ї першого ступеня споріднення, які надаються його роботодавцем — платником податку на прибуток підприємств безоплатно або зі знижкою (у розмірі такої знижки) один раз на календарний рік, за умови, що вартість путівки (розмір знижки) не перевищує в 2021 році — 30000 грн, у 2022 році — 32500 грн, не оподатковуємо ПДФО та ВЗ (абзац другий п.п. 165.1.35, п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Якщо не виконується хоча б одна з вимог, визначених у п.п. 165.1.35 ПКУ, уся вартість путівки (сума знижки) підпадає під оподаткування ПДФО та ВЗ.

У 4ДФ вартість путівок (суму знижки), як оподатковувану, так і неоподатковувану, що надаються працівникам, відображаємо з ознакою доходу «156».

Приклад 2. У грудні 2021 року підприємство — платник податку на прибуток надало безоплатно своєму працівникові (податковий номер — 2819256843) путівку на лікування до українського санаторію (вперше у 2021 році). Вартість путівки (28000 грн) нижча за неоподатковувану межу. Тож ПДФО та ВЗ не утримували.

Приклад заповнення розд. І 4ДФ за грудень 2021 року див. на рис. 2.

висновки

- База оподаткування ПДФО негрошового доходу визначається з урахуванням натурального коефіцієнта 1,219512, база оподаткування ВЗ — без урахування коефіцієнта.

- У 4ДФ негрошовий дохід, наданий фізособі, податковий агент відображає у графах 3а та 3 розд. І 4ДФ з урахуванням натурального ПДФО-коефіцієнта.