Если предприятие вместе с товаром реализует одноразовую или многоразовую возвратную тару, то ее стоимость:

(1) может не выделяться отдельно в документах («сидит» в цене товара) или

(2) может выделяться отдельной суммой в договоре и в первичных документах.

Если имеем дело со вторым вариантом, то, как и в первичном документе, в НН тара выделяется отдельной строкой. Но особенностей в заполнении НН не будет. В этом случае тара будет товаром, потому НН заполняется как на обычную поставку ТМЦ. В гр. 2 НН «Опис (номенклатура) товарів/послуг продавця» в этом случае указываем название тары, в гр. 3.1 — код УКТ ВЭД (будет зависеть от материала тары). Все остальные графы НН заполняем в обычном порядке.

Если вместе с товаром вы передаете возвратную тару, право собственности на которую по условиям договора покупателю не переходит, то такая передача не отвечает определению термина «поставка товаров» из п.п. 14.1.191 НКУ. А если так, то объекта обложения НДС здесь нет и налог начислять не нужно. Следовательно, и в НН стоимость такой тары фигурировать не будет.

Если же вместе с товаром передается возвратная (залоговая) тара, право собственности на которую переходит от поставщика к покупателю, а ее возврат обеспечен залогом, то надо учесть следующее.

В соответствии с п. 189.2 НКУ стоимость тары, которая согласно условиям договора определена как возвратная (залоговая), в базу налогообложения не включается.

Следовательно, при поставке товара в возвратной залоговой таре, НДС на такую тару не начисляется (налоговые обязательства возникают только на стоимость самого товара). Но стоимость такой тары должна «засветиться» в НН — в строке XII «Дані щодо зворотної (заставної) тари» раздела А табличной части НН (п. 16 Порядка № 1307). В этой строке указывается общая сумма средств, которая должна быть уплачена за тару в случае ее невозврата (залоговая стоимость тары). Обратите внимание:

сумма из строки XII «Дані щодо зворотної (заставної) тари» на остальные «суммовые» показатели НН (в т. ч. на стр. I раздела А) не влияет. То есть данные о таре фигурируют лишь в строке XII раздела А НН, а в остальных строках НН не отражаются

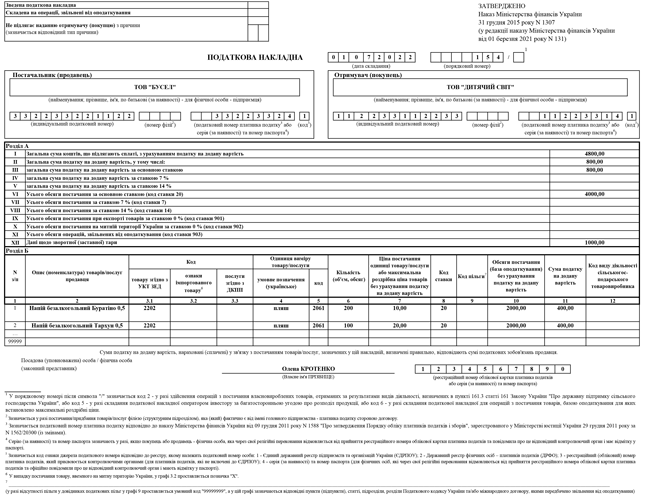

Пример. Поставщик 01.07.2022 отгрузил покупателю:

— 200 бутылок напитка безалкогольного «Буратино 0,5 л» по цене 12 грн/бутылка (в т. ч. НДС);

— 100 бутылок напитка безалкогольного «Тархун 0,5 л» по цене 24 грн/бутылка (в т. ч. НДС).

Товар отгружался в таре (ящиках). По договоренности сторон право собственности на ящики переходит от поставщика к покупателю. Покупателем уплачена залоговая стоимость ящиков — 1000 грн.

Как должна быть заполнена НН по условиям этого примера, смотрите ниже.

Возврат возвратной залоговой тары покупателем. Возврат тары покупателем не приводит к возникновению налоговых обязательств ни у покупателя, ни у поставщика. Но это только в том случае, если покупатель успел вернуть тару в 12-месячный срок. Если же возвратная тара не возвращается поставщику в течение 12 календарных месяцев с момента ее получения, стоимость такой возвратной тары включается в базу налогообложения получателя.

Как указывают налоговики (101.07 БЗ), в этом случае получатель тары в отчетном периоде, в котором заканчивается двенадцатый календарный месяц с момента поступления такой возвратной тары, должен определить налоговые обязательства по НДС исходя из стоимости возвратной тары и составить и зарегистрировать в ЕРНН НН, которую оставляет у себя. При этом на нее распространяются общие сроки регистрации (п. 201.10 НКУ) и штраф за несвоевременную регистрацию или отсутствие регистрации (пп. 1201.1 и 1201.2 НКУ).

Конечно, во время действия военного положения в этом вопросе еще будет иметь значение, есть ли у плательщика возможность исполнять налоговые обязанности, в частности регистрировать НН. Подробнее о чем читайте в статье «Возобновление регистрации НН/РК. Последствия для продавца», «Налоги & бухучет», 2022, № 40.

Также отметим, что Порядок № 1307 не предусматривает отдельного порядка составления такой НН. Ни один из типов причины, которые указывают в НН в случае не предоставления ее получателю, для нашей ситуации не подходит. Не годятся и условные ИНН.

На наш взгляд, можно как покупателя указать самого себя, а тип причины указать «15» (превышение «минбазы»). То есть заполнить НН по примеру НН на «минбазу», хотя это совсем другой случай. В любом случае, самое важное — зарегистрировать эту НН вовремя. В гр. 2 НН «Опис (номенклатура) товарів/послуг продавця» можно указать «Вартість зворотної (заставної) тари, яка не повернена відправнику».