Поскольку давальческое сырье является собственностью заказчика и при передаче его для переработки право собственности на сырье к исполнителю не переходит, то операции (1) передачи давальческого сырья исполнителю, а также (2) получение заказчиком готовой продукции в НДС-учете не отражаются. То есть на эти операции НН не составляются.

Переработчик начисляет НО и составляет НН только на стоимость работ по переработке давальческого сырья. Впрочем, возникают вопросы:

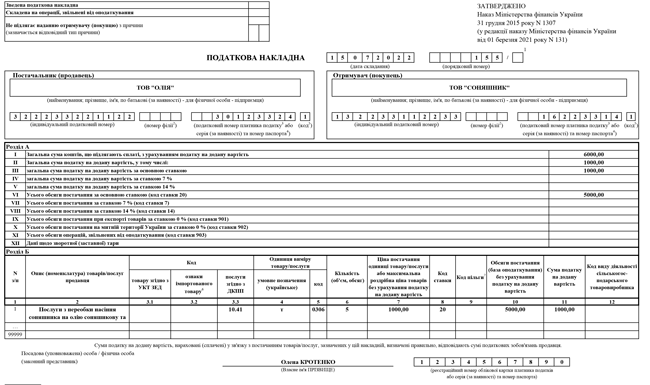

(1) что указывать в гр. 2 НН «Опис (номенклатура) товарів/послуг продавця»: услуги или продукцию, полученную в результате переработки?

(2) какой код указывать: код УКТ ВЭД (гр. 3.1) или код услуг (гр. 3.3)?

С гражданско-правовой точки зрения договор на переработку давальческого сырья — это договор подряда (ч. 2 ст. 837 ГКУ). Причем поскольку переработка осуществляется из сырья заказчика, то операции по таким договорам — это не что иное, как поставка работ/услуг (но не (!) товаров). Производителем в данном случае будет заказчик, который является собственником сырья и конечного продукта (п. 83 Методрекомендаций № 396).

Таким образом,

в случае с давальческими операциями речь идет о поставке услуг (услуг по переработке), а не товаров

Поэтому в НН переработчику нужно указывать не «товарный» код УКТ ВЭД изготовленной из давальческого сырья продукции (в гр. 3.1), а код услуги по ГКПУ (в гр. 3.3).

Соответственно и в гр. 2 НН «Опис (номенклатура) товарів/послуг продавця» указывают информацию о сути проведенных по «давальческому» договору работ, например, «Роботи з виготовлення… на давальницьких умовах».

Обратите внимание! Ограничиваться лаконичной фразой «Переробка давальницької сировини» при заполнении графы 2, на наш взгляд, не совсем корректно. Такая формулировка не дает полного представления о характере продукции, произведенной на давальческих условиях.

Кроме того, в графе 2 табличной части НН не следует перечислять и сырье (материалы), полученные от заказчика и использованные для изготовления продукции на давальческих условиях, а также собственные сырье и материалы, употребленные в процессе переработки. Причина проста: в том случае, если сырье (материалы) не выделены как отдельный объект поставки, они являются лишь составляющей поставки работ (услуг).

Как определить код услуги, который должен ставить переработчик в НН?

ГКПУ не устанавливает такого вида услуги, как переработка давальческого сырья. Как объясняет п. 81 Методрекомендаций № 396, подрядчиков, которые осуществляют деятельность за вознаграждение, классифицируют как производителей, которые выпускают ту же продукцию.

Следовательно,

услуги по переработке переработчик кодирует «услужным» кодом производства соответствующей продукции из ГКПУ

Так, например, переработчик, который предоставляет услуги по производству из давальческого сырья (семена подсолнуха) подсолнечного масла, в гр. 3.3 НН поставит код, который отвечает коду производства масла, то есть код по ГКПУ 10.41 «Масла и жиры». То есть не «товарный» код УКТ ВЭД конечного продукта — подсолнечного масла «1512», а именно код производства масла (10.41).

«Одиниця виміру товару/послуги» (графы 4 и 5). При заполнении единицы измерения нужно ориентироваться на условия давальческого договора (спецификаций, дополнительных соглашений к нему) и «первичку» по давальческой операции. Если по договору и согласно первичным документам стоимость услуги по переработке давальческого сырья привязана к количественному выражению — используем «количественную» единицу измерения (например, это могут быть кг, шт., м и тому подобное). Если работы не имеют количественного выражения — в графе 4 указываем «грн», а в графе 5 — код «2454». Кроме того, также в этом случае можно использовать единицу измерения «услуга» (графу 5 в этом случае не заполняем) (вам будет полезной статья «Услужная налоговая накладная», «Налоги & бухучет», 2021, № 63).

Пример. 29.29.2022 ООО «Масло» получило от ООО «Подсолнух» 5 т семян подсолнуха на переработку. Согласно условиям договора ООО «Масло» обязывается изготовить из полученного сырья:

— маслю подсолнечное;

— макуху подсолнечную.

Стоимость переработки 1 т семян подсолнуха — 1200 грн (в т. ч. НДС).

Согласно Акту от 15.07.2022 переделано 5 т семян подсолнуха. Количество изготовленной продукции составило:

— 1700 кг масла подсолнечного;

— 2100 кг макухи подсолнечной.

НН в этом случае на услуги переработки будет заполнена так.