Оскільки давальницька сировина є власністю замовника і при переданні її для переробки право власності на сировину до виконавця не переходить, то операції (1) передання давальницької сировини виконавцю, а також (2) отримання замовником готової продукції в ПДВ-обліку не відображаються. Тобто на ці операції ПН не складаються.

Переробник нараховує ПЗ і складає ПН тільки на вартість робіт з переробки давальницької сировини. Втім виникають питання:

(1) що вказувати в гр. 2 ПН «Опис (номенклатура) товарів/послуг продавця»: послуги чи продукцію, отриману в результаті переробки?

(2) який код зазначати: код УКТ ЗЕД (гр. 3.1) чи код послуг (гр. 3.3)?

Із цивільно-правової точки зору договір на переробку давальницької сировини — це договір підряду (ч. 2 ст. 837 ЦКУ). Причому оскільки переробка здійснюється з сировини замовника, то операції за такими договорами — це не що інше, як постачання робіт/послуг (але не (!) товарів). Виробником в даному випадку буде замовник, який є власником сировини і кінцевого продукту (п. 83 Методрекомендацій № 396).

Таким чином,

у випадку з давальницькими операціями йдеться про постачання послуг (послуг з переробки), а не товарів.

Тому в ПН переробнику потрібно зазначати не «товарний» код УКТ ЗЕД виготовленої з давальницької сировини продукції (у гр. 3.1), а код послуги за ДКПП (у гр. 3.3).

Відповідно і в гр. 2 ПН «Опис (номенклатура) товарів/послуг продавця» зазначають інформацію про суть проведених за «давальницьким» договором робіт, наприклад, «Роботи з виготовлення… на давальницьких умовах».

Зверніть увагу! Обмежуватися лаконічною фразою «Переробка давальницької сировини» при заповненні графи 2, на наш погляд, не зовсім коректно. Таке формулювання не надає повного уявлення про характер продукції, виробленої на давальницьких умовах.

Крім того, у графі 2 табличної частини ПН не слід перелічувати і сировину (матеріали), отримані від замовника й використані для виготовлення продукції на давальницьких умовах, а також власні сировину і матеріали, спожиті в процесі переробки. Причина проста: у тому випадку, якщо сировина (матеріали) не виділені як окремий об’єкт постачання, вони є лише складовою постачання робіт (послуг).

Як визначити код послуги, який має ставити переробник у ПН?

ДКПП не встановлює такого виду послуги, як переробка давальницької сировини. Як пояснює п. 81 Методрекомендацій № 396 підрядників, що здійснюють діяльність за винагороду, класифікують як виробників, які випускають ту ж саму продукцію.

Отже,

послуги з переробки переробник кодує «послуговим» кодом виробництва відповідної продукції з ДКПП.

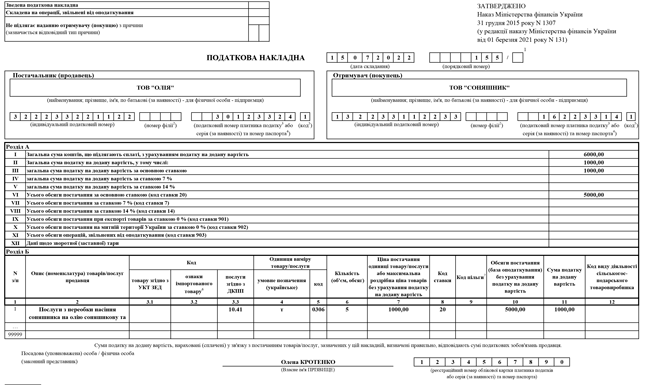

Так, наприклад, переробник, який надає послуги з виробництва з давальницької сировини (насіння соняшнику) соняшникової олії, у гр. 3.3 ПН поставить код, що відповідає коду виробництва олії, тобто код за ДКПП 10.41 «Олії та жири». Тобто не «товарний» код УКТ ЗЕД кінцевого продукту — соняшникової олії «1512», а саме код виробництва олії (10.41).

«Одиниця виміру товару/послуги» (графи 4 і 5). При заповненні одиниці виміру потрібно орієнтуватися на умови давальницького договору (специфікацій, додаткових угод до нього) і «первинку» за давальницькою операцією. Якщо за договором і згідно з первинними документами вартість послуги з переробки давальницької сировини прив’язана до кількісного вираження — використовуємо «кількісну» одиницю виміру (наприклад, це можуть бути кг, шт, м тощо). Якщо роботи не мають кількісного вираження — у графі 4 зазначаємо «грн», а в графі 5 — код «2454». Крім того, також в цьому випадку можна використовувати одиницю виміру «послуга» (графу 5 у цьому випадку не заповнюємо) (вам буде корисною стаття «Послугова податкова накладна», «Податки & бухоблік», 2021, № 63).

Приклад. 29.29.2022 ТОВ «Олія» отримало від ТОВ «Соняшник» 5 т насіння соняшнику на переробку. Згідно умов договору ТОВ «Олія» зобов’язується виготовити із отриманої сировини:

— олію соняшникову;

— макуху соняшникову.

Вартість переробки 1 т насіння соняшника — 1200 грн (в т.ч. ПДВ).

Згідно Акту від 15.07.2022 перероблено 5 т насіння соняшника. Кількість виготовленої продукції склала:

— 1700 кг олії соняшникової;

— 2100 кг макухи соняшникової.

ПН в цьому випадку на послуги переробки буде заповнена так.