* Закон Украины «О внесении изменений в некоторые законодательные акты Украины по оптимизации трудовых отношений» от 01.07.2022 № 2352-ІХ.

Прежде всего напомним, на какие категории защитников Украины распространяются льготы, предусмотренные ч. 3 ст. 119 КЗоТ. Так, это работники:

— призванные на срочную военную службу;

— призванные на военную службу по призыву лиц офицерского состава;

— призванные на военную службу по призыву во время мобилизации, на особый период;

— призванные на военную службу по призыву лиц из числа резервистов в особый период;

— принятые на военную службу по контракту, в том числе путем заключения нового контракта на прохождение военной службы.

До 19.07.2022 ч. 3 ст. 119 КЗоТ требовала, чтобы во время действия особого периода на срок до его окончания или до дня фактического увольнения с военной службы за такими лицами работодатели сохраняли место работы, должность и средний заработок.

Однако со дня вступления в силу Закона № 2352 работодатели освобождены от обязанности сохранения среднего заработка за работниками, призванными или принятыми на военную службу. Таким образом, в соответствии с КЗоТ

с 19.07.2022 место работы и должность за солдатами предприятия работодатели сохранять должны, а вот средний заработок — нет

Важно! Обязательно проверьте, не содержит ли ваш коллективный договор (Положение об оплате труда) норму о сохранении среднего заработка солдатам предприятия.

Напомним: согласно ст. 91 КЗоТ работодатели за счет собственных средств могут устанавливать дополнительные по сравнению с законодательством трудовые и социально-бытовые льготы работникам. При этом прописанные в коллективном договоре гарантии являются обязательными для выполнения (ст. 18 КЗоТ).

Поэтому, если коллективный договор (Положение об оплате труда) содержит такую норму, нужно либо менять этот документ, либо продолжать выплату средней заработной платы солдатам предприятия.

Но изменение коллективного договора — процедура длительная. Она должна происходить согласно требованиям Закона Украины «О коллективных договорах и соглашениях» от 01.07.93 № 3356-ХІІ. Неужели придется сохранять средний заработок все время до внесения соответствующих изменений в колдоговор?

Не обязательно. Статья 11 Закона № 2136* разрешает работодателю по его инициативе на период военного положения приостанавливать действие отдельных норм коллективного договора.

Таким образом, работодатель своим приказом может приостановить действие соответствующей нормы, одновременно с этим запустив процедуру внесения изменений в коллективный договор.

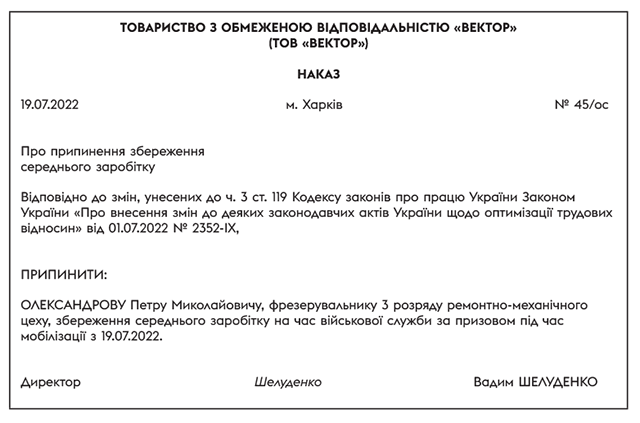

А нужно ли оформлять приказом прекращение выплаты среднего заработка конкретным работникам? Приказ однозначно не помешает. Так вы точно убережете себя от претензий проверяющих в будущем. Как может выглядеть такой приказ, см. ниже.

В июле 2022 года работодатель обязан выплатить солдатам предприятия сумму средней заработной платы пропорционально количеству рабочих (согласно графику) дней до даты вступления в силу Закона № 2352 (т. е. по 18.07.2022 включительно).

Вполне возможно, что в связи с этим средний заработок работника может оказаться меньше минимальной заработной платы. Если ваше предприятие является основным местом работы для такого лица, ЕСВ по ставке 22 % за июль необходимо начислить не ниже минимального страхового взноса (см. подкатегорию 201.04.01 БЗ )

В то же время в соответствии с п. 920 разд. VIII Закона № 2464 на период мобилизации работодатели, избравшие упрощенную систему налогообложения (ФЛП групп 2 и 3, а также юрлица группы 3), имеют право по собственному решению не уплачивать ЕСВ за наемных работников, призванных во время мобилизации на военную службу в ВСУ. Это относится и к плательщикам «спецЕН» по ставке 2 %. Но учтите, что работодателю в любом случае следует рассчитать и отразить в отчетности сумму ЕСВ за мобилизованных лиц.

А вот с августа 2022 года обязанность начислять ЕСВ по солдатам предприятия у работодателей отсутствует вовсе, ведь у таких работников не будет базы начисления ЕСВ (если нет какого-либо другого дохода).

Итак, с 19.07.2022 законодательство не содержит требования о сохранении солдатам предприятия среднего заработка. Однако работодатель может продолжать его сохранять, если это предусмотрено условиями коллективного договора.

И напоследок обратим ваше внимание на то, что добровольцев теробороны описанные нововведения не касаются. Ведь трудовые гарантии для них установлены ч. 1 ст. 119 КЗоТ, которая не поменялась. Соответственно, добровольцам теробороны средний заработок продолжаем сохранять.