* Закон України «Про внесення змін до деяких законодавчих актів України щодо оптимізації трудових відносин» від 01.07.2022 № 2352-ІХ.

Насамперед нагадаємо, на які категорії захисників України поширюються пільги, передбачені ч. 3 ст. 119 КЗпП. Так, це працівники:

— призвані на строкову військову службу;

— призвані на військову службу за призовом осіб офіцерського складу;

— призвані на військову службу за призовом під час мобілізації, на особливий період;

— призвані на військову службу за призовом осіб із числа резервістів в особливий період;

— прийняті на військову службу за контрактом, у тому числі шляхом укладення нового контракту на проходження військової служби.

До 19.07.2022 ч. 3 ст. 119 КЗпП вимагала, щоб під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення з військової служби за такими особами роботодавці зберігали місце роботи, посаду та середній заробіток.

Проте з дня набрання чинності Законом № 2352 роботодавців звільнено від обов’язку збереження середнього заробітку за працівниками, які призвані або прийняті на військову службу. Таким чином, відповідно до КЗпП

з 19.07.2022 місце роботи та посаду за солдатами підприємства роботодавці зберігати повинні, а от середній заробіток — ні

Важливо! Обов’язково перевірте, чи не містить ваш колективний договір (Положення про оплату праці) норму про збереження середнього заробітку солдатам підприємства.

Нагадаємо: згідно зі ст. 91 КЗпП роботодавці за рахунок власних коштів можуть встановлювати додаткові порівняно із законодавством трудові та соціально-побутові пільги працівникам. У цьому разі прописані у колективному договорі гарантії є обов’язковими до виконання (ст. 18 КЗпП).

Тому якщо колективний договір (Положення про оплату праці) містить таку норму, потрібно або змінювати цей документ, або продовжувати виплату середньої заробітної плати солдатам підприємства.

Але зміна колективного договору — процедура тривала. Вона має відбуватися згідно з вимогами Закону України «Про колективні договори і угоди» від 01.07.93 № 3356-ХІІ. Невже доведеться зберігати середній заробіток весь час до внесення відповідних змін до колдоговору?

Не обов’язково. Стаття 11 Закону № 2136* дозволяє роботодавцю за його ініціативою на період воєнного стану зупиняти дію окремих норм колективного договору.

* Закон України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-ІХ.

Таким чином, роботодавець своїм наказом може зупинити дію відповідної норми, водночас запустивши процедуру внесення змін до колективного договору.

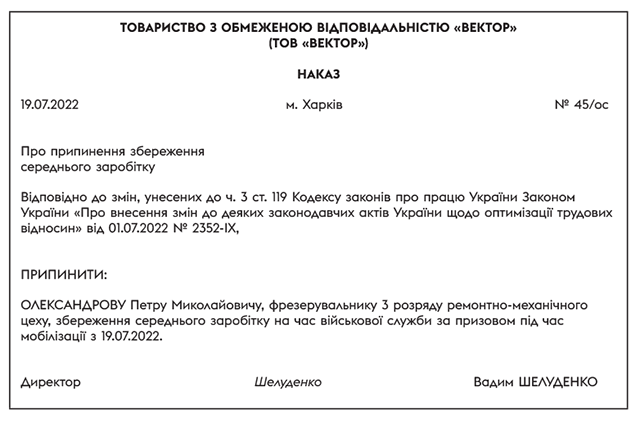

А чи потрібно оформлювати наказом припинення виплати середнього заробітку конкретним працівникам? Наказ однозначно не завадить. Так ви точно вбережете себе від претензій перевіряючих у майбутньому. Як може виглядати такий наказ, див. нижче.

У липні 2022 року роботодавець зобов’язаний виплатити солдатам підприємства суму середньої заробітної плати пропорційно кількості робочих (згідно з графіком) днів до дати набрання чинності Законом № 2352 (тобто по 18.07.2022 включно).

Цілком можливо, що у зв’язку із цим середній заробіток працівника може виявитися меншим за мінімальну заробітну плату. Якщо ваше підприємство є основним місцем роботи для такої особи, ЄСВ за ставкою 22 % за липень необхідно нарахувати не нижче мінімального страхового внеску (див. підкатегорію 201.04.01 БЗ )

Водночас відповідно до п. 920 розд. VIII Закону № 2464 на період мобілізації роботодавці, які обрали спрощену систему оподаткування (ФОП груп 2 та 3, а також юрособи групи 3), мають право за власним рішенням не сплачувати ЄСВ за найманих працівників, призваних під час мобілізації на військову службу до ЗСУ. Це стосується і платників «спецЄП» за ставкою 2 %. Але майте на увазі, що роботодавцю у будь-якому разі слід розрахувати та відобразити у звітності суму ЄСВ за мобілізованих осіб.

А ось із серпня 2022 року обов’язок нараховувати ЄСВ за солдатами підприємства у роботодавців відсутній зовсім, адже такі працівники не мають бази нарахування ЄСВ (якщо немає якогось іншого доходу).

Отже, з 19.07.2022 законодавство не містить вимоги щодо збереження солдатам підприємства середнього заробітку. Проте роботодавець може продовжувати його зберігати, якщо це передбачено умовами колективного договору.

І насамкінець звернемо вашу увагу на те, що добровольців тероборони описані нововведення не стосуються. Адже трудові гарантії їм встановлено ч. 1 ст. 119 КЗпП, яка не змінилася. Відповідно, добровольцям тероборони середній заробіток продовжуємо зберігати.