Как действует приостановка

Приостановка всех сроков, которые указаны в НКУ, в том числе и сроков подачи отчетности и уплаты налога, на время действия ВП прописана в п. 102.9 НКУ и п. 69.9 подразд. 10 разд. ХХ НКУ.

При этом и одна, и другая норма говорит о том, что на время действия ВП течение сроков только приостанавливается, причем для всех налогоплательщиков. После того как действие ВП закончится, течение сроков возобновится с учетом того, сколько дней прошло до начала ВП.

Учитывая это, на наш взгляд, правила приостановки сроков подачи отчетности и уплаты налогов на время ВП выглядят так:

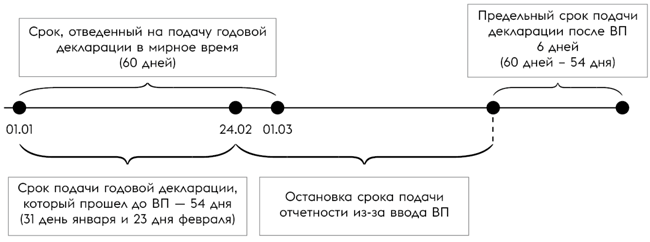

1) если срок подачи отчетности или уплаты налоговых обязательств начался до начала ВП и на дату начала ВП (на 24.02.2022) не закончился, то о возобновлении течения этого срока речь может идти не раньше окончания ВП. При этом чтобы определить, в течение скольких дней после ВП закончится этот срок, нужно:

— подсчитать, сколько времени из общего периода, выделенного на подачу отчетности или уплату налога, прошло до 24.02.2022;

— из общего срока, выделенного на подачу отчетности или уплату налога, вычесть срок, который прошел до начала ВП;

— результат, который получите от вычитания, и будет предельным сроком, в который нужно предоставить отчетность или уплатить налог после окончания ВП.

Чтобы было понятнее, покажем это ниже на примере подачи годовой декларации по налогу на прибыль за 2021 год;

Рис. 1. Расчеты предельного срока подачи отчетности по налогу на прибыль

2) если срок подачи отчетности или уплаты налоговых обязательств до начала ВП не начался (то есть отчетный период закончился после 24.02.2022), то тогда срок, определенный НКУ для подачи отчетности или уплаты налогов, нужно начинать отсчитывать начиная с даты окончания ВП.

То есть чтобы определить в данном случае предельную дату:

— подачи декларации, нужно просто от даты окончания ВП отсчитать количество дней, которые определены НКУ на подачу отчетности, То есть при месячной подаче отчетности нужно отсчитать 20 дней, при квартальной подаче отчетности — 40 дней и при годовой подаче отчетности — 60 дней.

— уплаты налога, то нужно, как и при подаче отчетности, начинать отсчет срока, выделенного на уплату начиная от даты окончания ВП. При этом, поскольку в основном срок уплаты налогов привязан к дате подачи отчетности, то в таком случае, чтобы определить предельный срок уплаты, нужно сначала отсчитать количество дней, выделенных на подачу отчетности, а тогда от них считать срок, выделенный на уплату налогов (как правило, 10 дней от даты подачи отчетности).

Кроме того, нужно учитывать празднично-выходной перенос (п. 49.20 НКУ). Если последний день предельного срока подачи отчетности или уплаты налога приходится на выходной день, то крайний день для поддачи отчетности или уплаты будет следующий после выходного рабочий день.

Чтобы было понятнее, покажем это ниже на примере подачи НДС-декларации за февраль 2022 года, как определить срок подачи отчетности:

Рис. 2. Срок подачи отчетности по НДС за февраль 2022 года

3) если срок подачи отчетности не отчисляется от определенного события (окончания периода или выполнения какого-то действия), а устанавливается конкретной датой, то тогда приостановка сроков говорит о том, что предельный срок подачи такой отчетности просто перемещается до последнего дня окончания ВП.

Так, например, будет происходить в случае подачи декларации о доходах и имущественном состоянии физлицами — гражданами (предельный срок подачи отчетности до 1 мая года), или годового расчета части чистой прибыли (дохода), дивидендов на государственную долю хозобществами, в уставном капитале которых есть корпоративные права государства, и хозобществами, 50 и больше процентов акций (долей, паев) которых находятся в уставных капиталах хозобществ, доля государства в которых составляет 100 %, которые не приняли решения о начислении дивидендов до 1 мая года, следующего за отчетным (до 1 июля года, следующего за отчетным).

То есть подать вышеупомянутую отчетность нужно исходя из на сегодня действующих правил сразу после окончания ВП.

Вместе с тем следует учитывать, что уже есть Законопроект № 7311, который имеет целью дать право продлевать срок подачи отчетности и уплаты налогов только тем субъектам, которые находятся на территории, где ведутся боевые действия или которая находится в оккупации. Для всех остальных плательщиков отсчет срока подачи отчетности и уплаты налогов, который приходится на март — май 2022 года, будет определяться по-особому. Детали см. ниже.

Следует ли отчитываться?

Из-за того что п. 69.9 подразд. 10 разд. ХХ НКУ на время ВП продлено большинство сроков, у налогоплательщиков возникает вопрос: что лучше: стараться отчитываться во время ВП или уже отчитаться после окончания ВП?

Если у вас нет возможности подать отчетность, или возможность есть, но вы не уверены в правильности заполнения декларации, то здесь лучше отсрочить срок подачи отчетности:

— или до окончания ВП;

— или до той даты, пока у вас не будет полная уверенность в том, что вы ее заполните верно.

Почему нужно так делать? Дело в том, что:

1) во-первых, к тому времени, пока не закончится срок подачи отчетности (а это будет после ВП), вы не пропустите срок подачи отчетности. То есть не нарушите предельный срок подачи отчетности, а потому вас не подвергнут наказанию за такое нарушение.

Более того, даже если вы нарушите этот срок, то вы должны избежать ответственности. Вас от такой ответственности:

— в период со дня начала ВП и до 31.05.2022 защищает карантинный мораторий на штрафы. Это освобождение не касается только подачи отчетности по НДС, акцизу и ренте.

Хотя и во время действия ВП за несвоевременную подачу отчетности по этим налогам штрафов не будет. Но из-за другого моратория;

— в период от начала ВП (с 24.02.2022) и до окончания ВП (наверное, оно будет длиться дольше, чем карантин) защитит военный мораторий (п. 69.9 подразд. 10 разд. ХХ НКУ), конечно же, при условии, что вы подадите отчетность в течение 6 месяцев после окончания ВП. При этом под это освобождение попадает неподача любой отчетности, в том числе и по НДС, акцизу и ренте;

2) во-вторых, если вы подадите отчетность во время ВП, а со временем окажется, что в ней есть ошибка, то вам нужно будет проводить уточнение задекларированных обязательств.

Сугубо формально можно сделать еще один интересный вывод. Если предельные сроки подачи декларации продлены, то, получается, до их окончания можно исправлять ошибки в поданных декларациях не через уточняющую декларацию, а через новую отчетную.

Но! Программное обеспечение фискалов не учитывает заморозку сроков подачи отчетности на время действия ВП. Поэтому после истечения сроков подачи отчетности, которые установлены НКУ, но до окончания сроков, замороженных на время действия ВП, чтобы исправить допущенную ошибку в поданной отчетности, воспользоваться вариантом подачи новой отчетной декларации не удастся. Придется исправлять ошибку путем подачи уточняющей декларации.

Поэтому, чтобы не морочиться с ее заполнением, конечно, можно отсрочить подачу такой отчетности до лучших времен. Чтобы помочь государству, налог можно уплатить и без подачи отчетности. После уплаты налога без подачи декларации у вас просто будет висеть переплата в бюджете. А когда вы с опозданием подадите отчетность, она спишется. Таким образом и государству поможете в военное время, и избежите штрафов.

Кроме того, у вас могут возникнуть вопросы о начислении и уплате самоштрафа. Подробно об этом читайте в «Налоги & бухучет», 2022, № 29.

Отдельно хотелось бы обратить внимание на подачу отчетности по НДС. Если вы подаете декларацию по НДС и в ней отражаете данные о суммах начисленных НО по НДС по незарегистрированным НН/РК, то у вас возникнет ∑перевищення.

Поэтому тем плательщикам, которые не желают возникновения показателя ∑перевищення и уменьшения на эту сумму регистрационного лимита, можно воспользоваться шансом продления сроков подачи отчетности и не подавать НДС-декларацию до окончания ВП. Вместе с тем проблемы регистрации НН/РК на ∑перевищення возникнут только после ВП. Поэтому пока ВП будет действовать, можно не переживать о возникновении ∑перевищення.

Стоит ли платить?

Если у вас нет возможности заплатить, то можно отсрочить сроки уплаты, опираясь на приостановку сроков, прописанную в п. 69.9 подразд. 10 разд. ХХ НКУ.

При этом отсрочить сроки уплаты можно по любому виду налогов и сборов независимо от того, как определяется срок уплаты таких налогов.

То есть на время действия ВП можно отсрочить сроки уплаты налогов, которые определяются:

1) количеством дней от даты подачи отчетности. Речь идет о сроках уплаты НДС, налога на прибыль, ЕН группы 3, рентной плата, акцизного налога;

2) количеством дней от окончания отчетного периода. А именно замораживаются на время ВП сроки уплаты:

— платы за землю (уплачивают в течение 30 календарных дней, следующих за последним календарным днем отчетного месяца);

— транспортного налога и налога на недвижимость (уплачивают авансовыми взносами ежеквартально до 30 числа месяца, следующего за отчетным кварталом):

— сельхозЕН (уплачивают ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового отчетного квартала);

— ЕН ФЛП группы 1 и 2 (уплачивают авансовыми взносами не позднее 20 числа (включительно) текущего месяца);

3) датой перечисления налоговым агентом дохода. Здесь речь идет об уплате НДФЛ и ВС при выплате дохода физлицам, налога на репатриацию при выплате доходов нерезиденту, ЕСВ с заработной платы работников при выплате таких сумм.

Тот факт, что для последней категории налогов и сборов срок уплаты определяется не количеством дней от определенной даты или события (подачи отчетности), а фактом перечисления дохода, никоим образом не влияет на возможность приостановки этого срока.

Дело в том, что п. 69.9 подразд. 10 разд. ХХ НКУ пока что ограничений по тому, какие сроки и в каких случаях должны быть приостановлены, не выдвигает. Поэтому считаем, что

на время ВП приостанавливаются и сроки уплаты налогов в бюджет налоговыми агентами.

Другое дело, что программное обеспечение налоговиков вряд ли учитывает приостановку сроков уплаты в том случае, когда вы во время ВП подали декларацию. Сугубо формально и в этом случае срок уплаты должен продеваться, ведь никаких особенностей НКУ не выдвигает. Но на практике, скорее всего, у вас возникнет налоговый долг. По крайней мере, доказать фискалам отсутствие налогового долга будет сложно.

Впрочем, бояться возникновения такого долга не нужно. Он будет списан, как только вы уплатите налог, а штрафов не будет, если вы выполните уплату в течение 6 месяцев после окончания ВП (п. 69.1 подразд. 10 разд. ХХ НКУ). Но когда за предприятием числится долг, даже который не должен принести чего-то плохого, он все равно волнует как бухгалтеров, так и руководителей предприятия. Кроме того, наличие долга по лицевому счету формально может привести к тому, что фискалы могут направить вам налоговое требование, взять имущество в залог или наложить арест. Но поскольку возник долг не из-за нарушения правил НКУ, а из-за несовершенства программного обеспечения фискалов, то, считаем, отбиться ото всех этих последствий будет не сложно. Но поморочиться, возможно, придется.

Поэтому если вы не хотите оказаться в такой ситуации — советуем уплатить налог тогда, когда была подана декларация. Если же декларацию вы не подавали (ссылаясь на остановку сроков), то и налог можете уплатить позже. Но если есть деньги и вы знаете хотя бы теоретически, какую сумму надо было уплатить, чтобы декларация была подана, то, чтобы ускорить победу, лучше уплатить налог даже без подачи декларации.

Что может измениться

Почему мы так подробно рассказываем о возобновлении течения срока? На сегодня во ВРУ зарегистрирован Законопроект № 7311, которым намерены урезать перечень сроков, приостанавливающихся на время действия ВП. А именно намерены исключить из перечня остановленных сроков:

— подачу отчетности;

— уплату налогов и сборов.

При этом выпасть из-под приостановки сроки подачи отчетности и уплаты налогов должны не для всех налогоплательщиков, а только в отношении тех, которые находятся за пределами территорий, временно оккупированных РФ, или территорий, на которых ведутся боевые действия.

Если этот Законопроект станет законом, то:

— для налогоплательщиков, которые находятся на территории, временно оккупированной РФ, или территории, на которой ведутся боевые действия, будет действовать тот принцип приостановки, который описан выше. При этом начался для них срок приостановки с даты начала ВП, а закончится, когда закончатся боевые действия или территория выйдет из оккупации.

— для налогоплательщиков, которые находятся на другой территории, чем упомянута выше — остановка сроков уплаты или подачи отчетности, которая началась 24.02.2022, закончится с даты вступления в силу этим Законопроектом.

Вместе с тем исполнить долг в отношении уплаты или подачи отчетности, предельный срок выполнения которого приходится на март — май 2022 года, нужно не сразу после окончания ВП, а в течение одного месяца со дня, когда Законопроект № 7311 станет законом, если речь идет о юрлицах, и в течение трех месяцев — для налогоплательщиков-физлиц.

Детали ищите в «Налоги & бухучет», 2022, № 31.