Як діє призупинення

Призупинення всіх строків, що вказані у ПКУ, в тому числі і строків подання звітності та сплати податку, на час дії ВС прописано у п. 102.9 ПКУ та п. 69.9 підрозд. 10 розд. ХХ ПКУ.

При цьому і одна, і інша норма говорить про те, що на час дії ВС перебіг строків тільки призупиняється, причому для всіх платників податку. Після того як дія ВС закінчиться перебіг строків відновиться з урахуванням того скільки днів спливло до початку ВС.

Враховуючи це, на наш погляд, правила призупинення строків подання звітності і сплати податків на час ВС виглядають так:

1) якщо строк подання звітності чи сплати податкових зобов’язань розпочався до початку ВС і на дату початку ВС (на 24.02.2022) не закінчився, то про відновлення перебігу цього строку може йтися не раніше закінчення ВС. При цьому щоб визначити протягом скількох днів після ВС закінчиться цей строк слід:

— порахувати скільки часу із загального періоду, виділеного на подання звітності чи сплату податку, минуло до 24.02.2022;

— від загального строку виділеного на звітування чи сплату відняти строк, що минув до початку ВС;

— результат що отримаєте від віднімання і буде граничним строком, в який слід подати звітність чи сплатити податок після закінчення ВС.

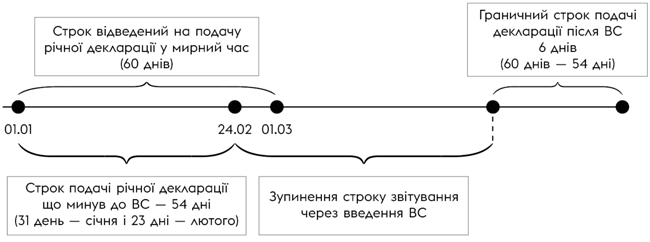

Щоб було зрозуміліше покажемо це нижче на прикладі подання річної декларації з податку на прибуток за 2021 рік.

Рис. 1. Розрахунок граничного строку звітування з податку на прибуток

2) якщо строк подання звітності чи сплати податкових зобов’язань до початку ВС не розпочався (тобто звітний період закінчився після 24.02.2022), то тоді строк визначений ПКУ для подання звітності чи сплати податків слід починати відраховувати, починаючи з дати закінчення ВС.

Тобто щоб визначити в даному випадку граничну дату:

— подання декларації потрібно просто від дати закінчення ВС відрахувати кількість днів, що визначені ПКУ на подання звітності, Тобто при місячному звітування слід відрахувати 20 днів, при квартальному звітуванні — 40 днів і при річному звітуванні — 60 днів.

— сплати податку, то слід як і при поданні, починати відлік строку виділеного на сплату починаючи від дати закінчення ВС. При цьому оскільки в основному строк сплати податків прив’язаний до дати подачі звітності, то в такому випадку щоб визначити граничний строк сплати слід спочатку відрахувати кількість днів виділених на подання звітності, а тоді від них рахувати строк виділений на сплату податків (як правило 10 днів від дати подачі звітності).

Крім того слід враховувати святково вихідне перенесення (п. 49.20 ПКУ). Якщо останні день граничного строку подання чи сплати податку припадає на вихідний день, то крайній день для звітування чи сплати буде наступний після вихідного робочий день.

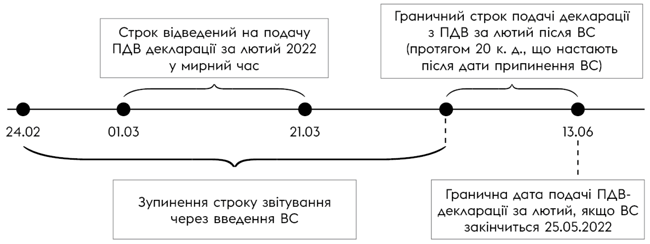

Щоб було зрозуміліше покажемо це нижче на прикладі подання ПДВ-декларації за лютий 2022 року як визначити строк подачі звітності:

Рис. 2. Строк звітування з ПДВ за лютий 2022 року

3) якщо термін звітування не відраховується від певної події (закінчення періоду чи виконання якоїсь дії), а встановлюється конкретною датою, то тоді призупинення строків говорить про те, що граничний термін подання такої звітності просто переміщається до останнього дня закінчення ВС.

Так, наприклад, буде відбуватися у випадку подання декларації про доходи і майновий стан фізособами громадянами (граничний строк звітування до 1 травня року), або річного розрахунку частини чистого прибутку (доходу), дивідендів на державну частку госптовариствами, у статкапіталі яких є корпоративні права держави, та госптовариства, 50 і більше відсотків акцій (часток, паїв) яких знаходяться у статутних капіталах госптовариств, частка держави в яких становить 100 %, які не прийняли рішення про нарахування дивідендів до 1 травня року, що настає за звітним (до 1 липня року, що настає за звітним).

Тобто подати вище згадану звітність слід виходячи з на сьогодні діючих правил відразу після закінчення ВС.

Водночас варто враховувати що уже є Законопроект № 7311 який має на меті дати право продовжувати строк звітування і сплати тільки тим суб’єктам які знаходяться на території де ведуться бойові дії, або яка знаходиться в окупації. Для всіх інших платників відлік строку звітування та спати який припадає на березень—травень 2022 буде визначатися по особливому. Деталі див нижче.

Чи варто звітувати?

Через те, що п. 69.9 підрозд. 10 розд. ХХ ПКУ на час ВС продовжено більшість строки у платників податків виникає запитання: що краще: намагатися звітувати під час ВС чи вже відзвітувати після закінчення ВС?

Якщо у вас немає змоги подати звітність, або змога є, але ви не впевнені у вірності заповнення декларації, то тут краще відтермінувати строк подання звітності, або:

— до закінчення ВС;

— до тієї дати доки у вас не буде повна впевненість у тому, що ви її заповните вірно.

Чому слід так робити? Річ у тому, що:

1) по-перше, до того часу доки не закінчиться строк звітування (а це буде після ВС) ви не проґавите строк звітування. Тобто не порушити граничний строк подачі звітності, а тому вас не покарають за таке порушення.

Ба навіть якщо ви порушите цей строк, то ви маєте уникнути відповідальності. Вас від такої відповідальності:

— в період з дня початку ВС і до 31.05.2022 захищає карантини мораторій на штрафи. Це звільнення не стосується тільки подачі звітності з ПДВ, акцизу і ренти.

Хоча і під час дії ВС за несвоєчасну подачі звітності з цих податків штрафів не буде. Але через інший мораторій;

— в період від початку ВС (з 24.02.2022) і до закінчення ВС (напевно він триватиме довше ніж карантин) захистить воєнний мораторій (п. 69.9 підрозд. 10 розд. ХХ ПКУ), звичайно ж за умови, що ви подасте звітність протягом 6 місяців після закінчення ВС. При цьому під це звільнення потрапляє неподання будь-якої звітнсоіт, в тоум числі і з ПДВ, акцизу і ренти.

2) по-друге, якщо ви подасте звітність під час ВС, а з часом виявиться, що в ній є помилка, то вам слід буде проводити уточнення задекларованих зобов’язань.

Суто формально можна зробити ще один цікавий висновок. Якщо граничні строки подання декларації подовжені, то виходить до їх закінчення можна виправляти помилки у поданих деклараціях не через уточнюючу декларацію, а через нову звітну.

Але! Програмне забезпечення фіскалів не враховує заморозку строків звітування на час дії ВС. Тому після закінчення строків звітування, що встановлені ПКУ, але до закінчення строків заморожених на час дії ВС, щоб виправити допущену помилку у поданій звітності скористатися варіантом подання нової звітної декларації не вдасться. Доведеться виправляти помилку шляхом подання уточнюючої декларації.

Тому щоб не морочитися із її заповненням звичайно можна відтермінувати подачу такої звітності до кращих часів. Щоб допомогти державі податок можна сплатити і без подання звітності. Після сплати податку без подання декларації у вас просто буде висіти переплата в бюджеті. А коли ви з запізнення подасте звітність вона спишеться. Таким чином і державі допоможете у військовий час і уникнете штрафів.

Крім того у вас можуть виникнути питання із нарахуванням і сплатою самоштрафу. Детально про це читайте у «Податки & бухоблік», 2022, № 29.

Окремо хотілося б звернути увагу на звітування з ПДВ. Якщо ви подаєте декларацію з ПДВ і в ній відобразите дані про суми нарахованих ПЗ з ПДВ за незареєстрованими ПН/РК, то у вас виникне ∑перевищення.

Тому тим платникам, які не бажають виникнення показника ∑перевищення і зменшення на цю суму реєстраційного ліміту, можна скористатися шансом продовження строків звітування і не подавати ПДВ-декларацію до закінчення ВС. Водночас проблеми реєстрацію ПН/РК на ∑перевищення виникнуть тільки після ВС. Тому допоки ВС буде діяти можна не перейматися виникненням ∑перевищення.

Чи варто платити?

Якщо у вас немає змоги заплатити, то можна відтермінувати строки сплати опираючись на призупинення строків прописане у п. 69.9 підрозд. 10 розд. ХХ ПКУ.

При цьому відтермінувати строки сплати можна з будь-якого виду податків і зборів не залежно від того як визначається строк сплати таких податків.

Тобто на час дії ВС можна відтермінувати строки сплати податків, які визначаються:

1) кількістю днів від дати подання звітності. Мова іде про строки сплати ПДВ, податку на прибуток, ЄП групи 3, рентної плата, акцизного податку;

2) кількістю днів від закінчення звітного періоду. А саме заморожуються на час ВС строки сплати:

— плата за землю (сплачують протягом 30 календарних днів, що настають за останнім календарним днем звітного місяця);

— транспортного податку та податку на нерухомість (сплачують авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом):

— сільгоспЄП (сплачують щоквартально протягом 30 календарних днів, що настають за останнім календарним днем податкового звітного кварталу);

— ЄП ФОП групи 1 та 2 (сплачують авансовими внесками не пізніше 20 числа (включно) поточного місяця);

3) датою перерахування податковим агентом доходу. Тут мова іде про сплату ПДФО та ВЗ при виплаті доходу фізособам, податку на репатріацію при виплаті доходів нерезиденту, ЄСВ із заробітної плати працівників при виплаті таких сум.

Той факт, що для останньої категорії податків і зборів строк сплати визначається не кількістю днів від певної дати чи події (подання звітності), а фактом перерахування доходу жодним чином не впливає на можливість призупинення цього строку.

Річ у тому, що п. 69.9 підрозд. 10 розд. ХХ ПКУ поки що обмежень по тому які строки і в яких випадках мають бути призупинені не висуває. Тому вважаємо, що

на час ВС призупиняються і строки сплати податків в бюджет податковими агентами.

Інша справа, що програмне забезпечення податківців навряд чи враховує призупинення строків сплати у тому випадку, коли ви під час ВС подали декларацію. Суто формально і в цьому випадку строк сплати має продовжуватися, адже ніяких особливостей ПКУ не висуває. Але на практиці скоріш за все у вас виникне податковий борг. Принаймні довести фіскалам про відсутність податкового боргу буде складно.

Втім боятися виникнення такого боргу не потрібно. Він буде списаний як тільки ви сплатите податок, а штрафів не буде якщо ви виконаєте сплату протягом 6 місяців після закінчення ВС (п. 69.1 підрозд. 10 розд. ХХ ПКУ). Та коли за підприємством рахується борг, навіть який не повинен принести чогось погано, він все одно хвилює як бухгалтерів так і керівників підприємства. Крім того наявність боргу по особовому рахунку формально може призвести до того що фіскали можуть направити вам податкову вимогу, взяти майно в заставу чи накласти арешт. Але оскільки виник борг не через порушення правил ПКУ, а через недосконалість програмного забезпечення фіскалів, то вважаємо відбитися від всіх цих наслідків буде не складно. Але поморочитися можливо доведеться.

Тому якщо ви не хочете опинитися у такій ситуації — радимо сплатити податок тоді, коли була подана декларація. Якщо ж декларацію ви не подавали (посилаючись на зупинення строків), то і податок можете сплатити пізніше. Але якщо є гроші і ви знаєте хоча б теоретично, яку суму слід було сплатити якщо б декларація була подана, то щоб пришвидшити перемогу краще сплатити податок навіть без подачі декларації.

Що може змінитися

Чому ми так докладно розповідаємо про відновлення перебігу строку? На сьогодні у ВРУ зареєстровано Законопроект № 7311 яким мають намір урізати перелік строків які призупиняються на час дії ВС. А саме мають намір виключити із переліку зупинених строків:

— подання звітності;

— сплати податків та зборів.

При цьому випасти із під призупинення строки подання звітності і сплати податків мають не щодо усіх платників податку, а тільки щодо тих які знаходяться за межами територій тимчасово окупованих рф або територій, на яких ведуться бойові дії.

Якщо цей Законопроект стане законом, то:

— для платників податків, які знаходяться на території тимчасово окупованій рф або території, на яких ведуться бойові дії буде діяти той принцип призупинення що описаний вище. При цьому розпочався для них строк призупинення з дати початку ВС, а закінчиться коли закінчяться бойові дії чи територія вийде з окупації.

— для платників податків, які знаходяться на іншій території ніж загадана вище — зупинка строків сплати чи подання звітності що розпочалася 24.02.2022 закінчиться з дати набрання чинності цим Законопроектом.

Водночас виконати обов’язок щодо сплати чи подання звітності граничний строк виконання якого припадає на березень — травень 2022 слід не відразу після закінчення ВС, а протягом одного місяця з дня коли Законопроект № 7311 стане законом, якщо мова іде про юросіб та протягом трьох місяців — для платників податків — фізосіб.

Деталі шукайте у «Податки & бухоблік», 2022, № 31.