Возврат товаров не изменяет доходов/расходов

Абсолютно все ФЛП-единоналожники ведут учет доходов (доходов и расходов) по кассовому методу. То есть отражают:

— доходы — в момент получения денег;

— а расходы — в момент уплаты денег (правда, учет расходов ведут только единоналожники группы 3 — плательщики НДС).

А вот движение товаров (отгрузка или получение) вообще никак не влияет на доходы и расходы упрощенцев (если это, конечно, не безвозмездное получение товаров согласно п. 292.3 НКУ)! Поэтому если:

— ФЛП на ЕН возвращает поставщику товары

— или покупатель возвращает ФЛП на ЕН товары,

ни доходы, ни расходы у ФЛП на ЕН по результатам именно этих фактов (движения товаров) не изменяются. Изменения доходов/расходов могут происходить, только если есть движение денег. Поэтому давайте разбираться с возвратом именно денег (оплат).

Оплата, которая возвращается, — не доход

По общему правилу в состав единоналожного дохода не включаются суммы средств (аванс, предоплата), которые возвращаются:

— единоналожнику — покупателю товара (работ, услуг);

— единоналожником-продавцом — покупателю товара (работ, услуг),

— если такой возврат происходит в результате возврата товара, расторжения договора или по письму-заявлению о возврате средств (п.п. 5 п. 292.11 ст. 292 НКУ).

Кстати, речь идет не только о возврате всей суммы в результате расторжения договора, но также о возврате части денег на основании письма-заявления.

То есть если ФЛП на ЕН получает назад свои средства от поставщика вследствие отказа от договора или из-за того, что ФЛП возвращает ему товар (по различным причинам), или по письму-заявлению о возврате средств, то такие средства не являются доходом ФЛП. Дохода при их получении не возникает.

В обратной ситуации доход перестает быть доходом, когда сам единоналожник возвращает средства покупателям из-за оснований, которые было названы выше. Поэтому такой доход, который ФЛП уже отразил в момент получения оплаты, надо «аннулировать» — вычесть из общей суммы доходов.

Как все это правильно отразить в учете и в декларации? Сейчас все узнаете. Но перед этим обратите внимание на документальный нюанс. Вы же помните об обострении ситуации с первичкой ФЛП на ЕН.

Налоговики настаивают на применении к ФЛП общих требований, предусмотренных п. 44.1 НКУ. В соответствии с указанной нормой

налогоплательщикам запрещается формирование показателей налоговой отчетности на основании данных, не подтвержденных документально

Поэтому первичка на доход должна быть (категория 107.05 БЗ).

А в нашем случае будут нужны документы/первичка:

— в подтверждение оснований возврата, которые дают право не увеличивать или уменьшать ранее отраженный доход (п.п. 5 п. 292.11 ст. 292 НКУ): претензия в отношении качества, соглашение о расторжении договора, письмо-заявление о возврате аванса и т. п.;

— непосредственно на движение средств, если ФЛП их возвращает: платежка о возврате денег покупателю, Z-отчет и т. п. Если ФЛП получает назад свои средства: выписка банка, фискальный кассовый чек на возврат наличности и т. п.

Кстати,

не забывайте, что выдача наличных средств покупателю за возвращенный товар (непредоставленную услугу) — это тоже расчетная операция, что в общем случае требует применения РРО/ПРРО (ст. 2 Закона об РРО*)

Поэтому если вы работаете по безналичному расчету без РРО/ПРРО, то и возвращайте средства безналично. Чтобы не подвергнуться санкциям за неприменение РРО/ПРРО.

Ну а дальше — учетные нюансы.

Деньги «пришли» (вернулись) упрощенцу групп 1 — 3 без НДС

Начнем с упрощенчества групп 1 — 3 (без НДС). Вы же помните, что они ведут учет доходов в регистре произвольной форме путем помесячного отражения полученных доходов (абз. 1 п. 296.1 НКУ) *.

* При этом ФЛП группы 3 ведут учет доходов от производства и реализации собственной сельскохозяйственной продукции отдельно от учета доходов от осуществления других видов предпринимательской деятельности.

Больше деталей этого найдете в статье «Правила ведения самодельной Книги учета доходов» // «Налоги & бухучет», 2021, № 17.

Когда ФЛП получает назад свои деньги, ранее уплаченные поставщику, это не доход (п.п. 5 п. 292.11 НКУ). Поэтому эти деньги никак в учете не отражаются. В регистре учета доходов ФЛП ничего не записывает.

Также поскольку упрощенцы групп 1 — 3 без НДС не ведут учета расходов, то и корректировать в связи с возвратом товаров ничего не нужно.

Следовательно, никаких изменений в декларации тоже не будет.

Деньги «ушли» от упрощенца групп 1 — 3 без НДС

Если же ФЛП, напротив, сам возвращает деньги покупателям, в этом случае надо провести корректировку того дохода, который он уже записал в свой учетный регистр — при получении аванса/оплаты за товары (работы, услуги).

И здесь может быть четыре ситуации, когда получение оплаты и ее возврат состоялись:

1) в одном и том же месяце;

2) в разных месяцах одного квартала;

3) в разных кварталах одного года;

4) в разные годы.

Давайте рассмотрим примеры по каждой ситуации отдельно.

1. Тот же месяц. Поскольку ФЛП фиксирует свой доход в регистре учета доходов только раз в месяц, ему вообще не стоит записывать в регистр ту сумму, которую он сначала получил как оплату, но в том же месяце вернул покупателю. Логично, что эта сумма «не засветится» и в декларации единоналожника.

Налоговики тоже позволяют не показывать доход, если ФЛП получил и вернул средства в течение одного и того же отчетного периода (категория 107.01.07 БЗ).

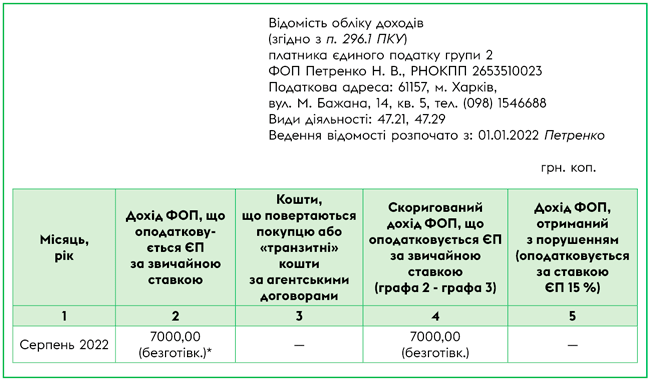

Например, если 09.09.2022 ФЛП получил аванс в размере 20 тыс. грн, а 29.08.2022 вернул покупателю 13 тыс. грн (и не имел других операций в августе), то в конце августа в доход он поставе лишь 7 тыс. грн.

* Если ФЛП расшифровывает, в какой форме получен доход.

Рис. 1. Регистр учета доходов, если получение дохода и его возврат произошли в одном месяце

Как видите, возвращенные 13 тыс. грн не попали ни в регистр учета доходов, ни в декларацию ФЛП-упрощенца. Упоминание о них должно быть только в документах ФЛП (например, в письме-заявлении о возврате аванса, соглашении о расторжении договора и т. п.).

Если же по каким-то соображениям ФЛП в своем регистре ведет более детализированный учет, например ежедневный, то сумму возврата следует указать в графе для возвратов (в нашем примере это графа 3). При этом не видим ничего плохого, если за счет возврата в этот день сумма откорректированного дохода (в нашем примере это графа 4) будет иметь отрицательное значение. Если графы для возвратов в вашем регистре нет, то можно записать сумму возврата в ту же колонку, что и основной доход, но со знаком «-».

2. Разные месяцы одного квартала. Если же ФЛП получил аванс, скажем, в августе (20 тыс. грн), а вернул его часть в сентябре (15 тыс. грн) и кроме того в сентябре продал товара на 50 тыс. грн (других доходов не было), то в месяце получения аванса показываем доход, а в месяце возврата денег — уменьшаем доход на сумму возврата.

Рис. 2. Регистр учета доходов, если получение дохода и его возврат произошли в разных месяцах одного квартала

Для этого в регистре учета доходов можно ввести специальную колонку для возвратов (в нашем примере — графа 3) или просто записывать сумму возврата в ту же колонку, что и основной доход, но со знаком «-».

Обратите внимание: налоговики позволяют ФЛП-единоналожникам вычитать сумму возврата от дохода того отчетного периода, в котором ФЛП фактически возвращает средства покупателю, а не того отчетного периода, в котором он получил такие средства (категория 107.01.07 БЗ)

В нашем примере на 15 тыс. грн мы уменьшаем именно доход сентября, а не августа. Потому что ФЛП вернул покупателю часть аванса в сентябре.

Это важно, потому что дает право не подавать уточняющие декларации, а просто уменьшить доход текущего отчетного месяца, квартала или года на сумму возврата.

Впрочем, отчетный период, который равен месяцу, имеют лишь те, кто уплачивает ЕН по ставке 2 %. У всех остальных упрощенцев сумма возврата, осуществленного в рамках квартала, вообще не попадет в декларацию! Смотрите — в нашем примере, если упрощенец работает в:

Таблица. Получение и возврат дохода, которые произошли в разных месяцах одного квартала

| Група спрощенки | Звітує… | Як показати повернення 15 тис. грн у декларації? |

| СпецЄП 2 %* | Щомісяця | У декларації за вересень дохід буде менше на 15 тис. грн, а от уточненку за серпень подавати не треба |

| Група 3 | Щокварталу | 15 тис. грн, які ФОП отримав у серпні і повернув у вересні, взагалі не потраплять до декларації, бо отримання й повернення відбулося протягом одного й того ж самого кварталу/року |

| Групи 1 — 2 | Раз на рік | |

| * Якщо спрощенець-спецЄП повертає аванс, отриманий у період роботи на «звичайній» спрощенці, то можна спробувати подати уточненку. Детальніше про перехідні операції для спецЄП читайте у статті «Перехідні операції платника спецЄП: шпаргалка на всі випадки» // журнал «Податки & бухоблік», 2022, № 54. | ||

3. Разные кварталы одного года. Для единоналожников групп 1, 2 или спецЕН 2 % все будет точно так же, как в предыдущем примере.

А вот единоналожникам «классической» группы 3 придется отчитываться немножко иначе. Например, ФЛП получил 30 тыс. грн аванса в августе, а вернул его покупателю в декабре в связи с расторжением договора. Кроме того, в ноябре ФЛП продал товара на 50 тыс. грн. Других доходов у него не было.

В таком случае:

— в декларации за три квартала ФЛП покажет 30 тыс. грн дохода;

— а вот в декларации за год он может уменьшить доход на сумму возвращенного аванса и фактически показать вместо 50 тыс. грн лишь 20 тыс. грн дохода.

4. Разные годы. В этом случае уже даже упрощенцы групп 1 и 2 «засветят» возврат в декларациях:

— в том году, когда получили аванс, — ставим его в доходы и показываем в регистре учета доходов и в декларации единоналожника;

— а в том году, когда ФЛП вернул аванс покупателю, — показываем в регистре учета доходов уменьшения дохода, а в декларации — доход, уменьшенный на сумму возврата.

Уточняющую декларацию за прошлый год подавать не надо. Потому что она подается в случае исправления ошибок, а у нас ошибки нет — есть хозоперация по возврату оплаты

Возврат у упрощенцев группы 3 — плательщиков НДС

С 01.01.2022 единоналожники группы 3 — плательщики НДС обязаны вести учет в Типовой форме учета доходов и расходов и в порядке, который должен установить Минфин. Но Минфин эти форму и порядок еще и до сих пор не утвердил. Очевидно, сейчас не до них.

Поэтому фактически упрощенцы — плательщики НДС на сегодняшний день продолжают вести учет в регистре произвольной формы. И доходы с расходами туда можно записывать раз в месяц, как то было установлено до 01.01.2022*.

* При этом ФЛП группы 3 ведут учет доходов и расходов от производства и реализации собственной сельскохозяйственной продукции отдельно от учета доходов и расходов от осуществления других видов предпринимательской деятельности.

Как же показать в этом Регистре возврат? Если ФЛП:

— получает деньги за товар, который он вернул поставщику, или получает назад аванс, то дохода нет (п.п. 5 п. 292.11 НКУ). Но расходы надо уменьшить — на сумму возврата. Впрочем, напомним, что сумма расходов никакой роли для упрощенца не играет (указывается справочно);

— возвращает деньги покупателю, то здесь действуем точно так же, как единоналожники группы 3 — неплательщики НДС.

Но не забудьте провести НДС-корректировку и составить РК в связи с возвратом товаров или авансов*.

* В этом вам поможет наша статья «Возвраты и НДС» // «Налоги & бухучет», 2022, № 68.

«Отрицательные» возвраты

Случаются ситуации, когда ФЛП вынужден вернуть авансов больше, чем он получил дохода в отчетном периоде. Как быть в этом случае? Можно ли в месяце возврата аванса записать в регистр учета отрицательный доход?

На наш взгляд, это полностью допустимо. Потому что упрощенцы (все, кроме спецЕН) считают свой доход нарастающим итогом с начала года. Поэтому если в каком-то месяце или квартале доход получится отрицательным, его можно будет перекрыть за счет доходов будущих месяцев/кварталов.

Например, если ФЛП групп 1 — 3 (не спецЕН) заработал в июле, августе и сентябре по 5 тыс. грн, а в августе ему пришлось вернуть покупателю 15 тыс. грн, то его доход за ІІІ квартал будет равен нулю, а регистр учета доходов будет выглядеть так:

Рис. 3. Регистр учета доходов, если ФЛП возвращает покупателю больше, чем заработал в этом месяце

А если даже доход всего ІІІ квартала окажется отрицательным, — спросите вы, — что делать? Что же, на эту сумму можно будет уменьшить доходы IV квартала.

Ну хорошо. А если даже доходов IV квартала не хватит, тогда что? В таком случае мы бы не советовали переносить разницу на следующий год. Потому что упрощенцы все-таки считают свои доходы нарастающим итогом в пределах года. Поэтому с таким переносом могут быть проблемы.

Поэтому если вы видите, что сумма возврата такая, которую вы и до конца года не заработаете, здесь лучше не играться с отрицательным доходом, а сразу подумать о подаче уточняющей декларации, чтобы уменьшить доход, полученный от покупателя с самого начала.

Но

рекомендуем запросить по этому поводу ИНК на свое имя. Особенно это касается спецЕН, которые считают доходы отдельно за каждый месяц, то есть без нарастающего итога

Рано или поздно (возможно, уже после войны, потому что сейчас сроки на предоставление ИНК остановлены п.п. 69.11 п. 69 подразд. 10 разд. XX НКУ) вам она будет предоставлена. И у вас будет шанс в случае необходимости как-то отреагировать.

Потому что в НКУ не прописан механизм уменьшения доходов на сумму возвратов, а налоговики на самом деле и сами не знают, чего хотят. Например, юрлицам-единоналожникам они иногда позволяют отражать отрицательный доход при возвратах и учитывать его в будущих отчетных периодах (ИНК ГНСУ от 11.10.2019 № 751/6/99-00-04-04-03-15/ІПК). А иногда требуют подавать уточненные деки и корректировать тот доход, который юрлицо-упрощенец когда-то получило, а теперь возвращает покупателю (категория 108.01.05 БЗ). Впрочем, от ФЛП-единоналожников фискалы как раз не требуют подавать уточняющие деки (категория БЗ 107.01.07 БЗ).

А если ФЛП не хочет с этим заморачиваться, можно действовать так: возвращать покупателям авансы частями — не больше, чем ФЛП заработал в этом месяце. Тогда никаких отрицательных доходов не возникает, и можно будет спокойно уменьшать доход текущего месяца на сумму возвращенных авансов. Впрочем, на это еще должен согласиться контрагент.

Товарный учет возвратов

Многие единоналожники освобождены от ведения учета товарных запасов (п. 12 ст. 3 Закона об РРО). Вообще. Поэтому никакого товарного учета возвратов у них нет.

Но некоторые упрощенцы все-таки обязаны вести товарный учет. Это:

— плательщики НДС;

— продавцы технически сложных бытовых товаров, которые подлежат гарантийному ремонту;

— продавцы лекарственных средств, изделий медицинского назначения;

— продавцы ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней.

Впрочем, считаем, даже такие ФЛП, если они вообще не осуществляют расчетных операций в понимании Закона об РРО (то есть не принимают оплату наличностью или картой), учет товарных запасов по п. 12 ст. 3 Закона о РРО вести тоже не должны. Хотя налоговики иногда с этим не соглашаются (больше деталей в этом отношении найдете в статье «А что с товарным учетом у ФЛП во время войны?» // «Налоги & бухучет», 2022, № 36).

В чем же заключается товарный учет таких ФЛП? Все просто: достаточно записать в Форму ведения учета товарных запасов* реквизиты документов о движении товаров (возврате товаров поставщику или возврате товаров от покупателей). Возврат авансов в этой Форме как раз таки не учитывается.

* Не путайте с Типовой формой учета доходов и расходов! Форма ведения учета товарных запасов утверждена приказом Минфина от 03.09.2021 № 496.

Правила товарного учета на упрощенке и на общей системе — одинаковые. Поэтому если хотите конкретных примеров, вы найдете их в статье этого номера, которая посвящена учету возвратов у ФЛП-общесистемщиков.

Выводы

- Возврат товаров не изменяет доходов и расходов упрощенца.

- Если поставщик возвращает упрощенцу оплату — это не доход. Плательщики НДС должны лишь откорректировать расходы, а остальные упрощенцы вообще никаких записей не делают ни в регистре учета доходов, ни в декларации.

- Если упрощенец возвращает оплату покупателю, то в месяце получения оплаты он ставит ее в доход, а в месяце возврата — уменьшает доходы на сумму возврата.

- Если получение оплаты и ее возврат произошли в пределах одного и того же отчетного периода (месяц, квартал, год), то сумма возврата вообще не попадет в декларацию единоналожника.

- В любом случае следует позаботиться о наличии первички, которая подтверждает основания возврата и статус возвращаемых средств.