О механизме расчета МНО плательщиком сельхозЕН вы узнали в «Минимальное налоговое обязательство и сельхозЕН» // «Налоги & бухучет», 2023, № 7. Сегодня поговорим о том, как исправить ошибку, если при расчете МНО была допущена ошибка.

Ошибка в приложении 3

Исходя из общих правил расчета МНО допустить ошибку плательщик сельхозЕН мог:

1) когда считал общее МНО, он мог ошибиться в:

— площади сельхозугодий, которые участвовали в расчете МНО;

— размере НДО земель;

— ставке МНО. Например, юрлицо использовало для расчета МНО общую ставку 0,05, а не льготную — 0,04, которая была введена на 2022 и 2023 годы (п. 67 подразд. 10 разд. ХХ НКУ);

— определении количества календарных месяцев, в которых аграрий владел или пользовался сельхозугодиями в течение года. Например, аграрий не включил в расчет МНО месяц, в котором он взял сельхозугодия в пользование, ведь думал, что считать он должен МНО с месяца, следующего за месяцем получения права пользования (регистрации вещных прав на пользование землей). На самом же деле пользователь считает МНО с начала того месяца, в котором состоялось, скажем, взятие в аренду. То есть в расчет МНО попадет месяц взятия в аренду земли (п. 381.4 НКУ).

Кроме того, аграрий мог просто ошибочно не включить какой-то земучасток в расчет МНО (если у него участков очень много) или включил лишний. Так, например, аграрий, считая МНО за 2022 год, мог случайно начислить МНО в отношении земель, которые он имеет на начало 2023, а не 2022 года, как должен был сделать;

СельхозЕН аграрий считает на год вперед, а МНО — по данным прошлого года

2) при расчете суммы налогов, сборов и арендных платежей, которые учитываются в выполнение МНО. Например, мог взять в расчет МНО налог, который не следует учитывать (эконалог, транспортный налог и т. п.). Или, например, учел весь размер арендной платы при аренде сельхозугодий у органов госвласти или юрлиц, а не 20 % от этой суммы и т. п.

При этом ошибка при расчете МНО является не критичной, если в результате у агрария:

— не изменилось положительное значение МНО, то есть значение стр. 04 разд. ІІ приложения 3 осталось неизменным;

— просто уменьшился или увеличился отрицательный показатель, который был отражен в стр. 04 разд. ІІ приложения 3, то есть даже после исправления ошибок положительное значение МНО осталось отрицательным.

В этом случае такая ошибка не привела к увеличению или уменьшению суммы начисленного сельхозЕН. Ведь в декларацию по сельхозЕН переносится только положительное значение разницы общего МНО и суммы налогов, сборов и арендной платы, которая учитывается в выполнение МНО. Поэтому такую ошибку аграрию можно и не исправлять.

Другое дело, если после исправления ошибки в приложении 3 увеличилось или уменьшилось положительное значение разницы общего МНО и суммы налогов, сборов и арендной платы, которая учитывается в выполнение МНО. Тогда эта ошибка повлияла на сумму начисленного в декларации сельхозЕН на год вперед. Вот эту ошибку следует исправить обязательно.

Ошибка распределения по кварталам при уплате

Если же аграрий рассчитал МНО в приложении 3 правильно, то тогда он мог допустить ошибку еще в одном месте, а именно в самой декларации по сельхозЕН.

Так, если в приложении 3 к декларации по сельхозЕН аграрий после сравнения данных общего размера МНО (стр. 1 разд. ІІ приложения 3) с суммой налогов, сборов (стр. 2 разд. ІІ приложения 3) и арендных платежей (стр. 3 разд. ІІ приложения 3), которые учитываются в выполнение МНО, получил положительное значение, то именно эту сумму следует платить в бюджет.

Чтобы это сделать, аграрий должен был

перенести положительное значение из стр. 4 разд. ІІ приложения 3 в к. 7 стр. 4 декларации по сельхозЕН

Дальше, на наш взгляд, аграрию нужно было:

— прибавить этот показатель к общему размеру начисленного сельхозЕН на год вперед (к. 6 стр. 3 декларации по сельхозЕН);

— сумму, полученную от добавления, следовало разбить между четырьмя кварталами года и исходя из пропорции уплатить налог по кварталам (І и ІІ кварталы по 10 %, ІІІ квартал — 50 % и последний IV квартал — 30 %) и заполнить стр. 5.

Почему мы считаем, что надо делать распределение между кварталами? В п. 2971.7 НКУ говорится, что на сумму положительного значения МНО плательщик сельхозЕН обязан увеличить определенную в декларации на следующий год сумму ЕН, которая подлежит уплате в бюджет. Из этого следует, что положительное значение МНО следует прибавить к годовому размеру ЕН и разделить между кварталами года в той пропорции, в которой делится начисленный ЕН.

В то же время фискалы по этому поводу имеют свое мнение. Они считают, что положительное значение МНО, которое будет отражено в к. 7 стр. 4 декларации по сельхозЕН, следует приплюсовать только к начисленному ЕН за І квартал, то есть к данным к. 7 стр. 5 декларации по сельхозЕН, без любого распределения, и уплатить его одним платежом по срокам уплаты, установленным для І квартала. Аргументируют они это тем, что именно так требует делать форма декларации по сельхозЕН.

Хотя, на наш взгляд, если внимательно посмотреть на форму декларации, то такой вывод является неочевидным. Ведь после попадания положительного значения МНО в стр. 4 декларации оно должно быть приплюсовано к годовому показателю начисленного сельхозЕН из стр. 3 и перенесено в стр. 5. И в этой строке годовая сумма сельхозЕН и положительное МНО должны быть раздроблены в соответствующей пропорции по кварталам года. Но, наверное, тем, кто не желает спорить с фискалами, нужно выполнить эти указания.

Плохо то, что такой подход фискалы озвучили практически в последний день подачи отчетности по сельхозЕН на 2023 (в разъяснении, размещенном 17.02.2023 на веб-портале ГНС, а декларация на 2023 год подается не позже 20.02.2023). Поэтому немногие из аграриев, у кого разница общего МНО и суммы уплаченных налогов, сборов и арендных платежей была положительной, выполнили их указание.

Таким образом,

если аграрий распределил положительное значение МНО между 4 кварталами 2023 года, то он, по мнению налоговиков, занизил обязательство за І квартал 2023 года и завысил за три следующих квартала

Период уточнения

Если ошибка, допущенная в приложении 3 или при распределении положительного значения разницы общего МНО и суммы налогов, сборов и арендной платы, которая учитывается в выполнение МНО, повлияла на сумму рассчитанного сельхозЕН, то ее следует обязательно исправить.

При этом учитывая то, что, по мнению фискалов, сумма положительной разницы общего МНО и суммы налогов, собраний и арендной платы, которые учитываются в выполнение МНО, попадают в начисленный налог за І квартал текущего года, то лучше это сделать до окончания срока уплаты налоговых обязательств по сельхозЕН за І квартал. То есть если речь идет о расчете МНО за 2022 год в декларации на 2023 год, то это лучше сделать не позже 01.04.2023.

Дело в том, что когда плательщик налога уточнит ошибку, допущенную при расчете МНО, которое включено в обязательства за І квартал 2023, то у него на дату уплаты обязательств будет фигурировать правильная сумма налога. А следовательно, такая ошибка не приведет ни к завышению, ни к занижению налоговых обязательств за І квартал.

Что будет, если уточнить позже даты уплаты обязательств за І квартал?

В обычных условиях здесь все зависело бы от того, как неправильный расчет МНО повлиял на обязательства І квартала. Если он привел к занижению обязательств, то есть после исправления сумма налога увеличилась, то следовало бы начислить самоштраф и, возможно, пеню. Если же ошибка привела к завышению обязательств, то такая ошибка к негативным последствиям привести не должна. Ведь самоштраф и пеня считаются только в случае занижения обязательств.

Другое дело, что мы говорим об ошибке при расчете МНО за 2022, то есть об ошибках военного времени (теперь ВП будет продолжаться до 20.05.2023). А на сегодня, если субъект будет исправлять ошибки военного времени, то есть и уточнять обязательства за І квартал 2023, то он ни самоштраф, ни пеню начислять не должен (п.п. 69.1 разд. 10 подразд. ХХ НКУ). Главное, уплатить доначисленный налог до или во время подачи уточняющей декларации по сельхозЕН. Поэтому исправить без последствий ошибку, допущенную при начислении МНО или при распределении МНО между кварталами года, можно и позже чем дата уплаты обязательств за І квартал 2023 года. Хотя не советуем откладывать эти действия на потом. Если фискалы сами придут на проверку и выявят неправильно рассчитанный положительный МНО за 2022 и доначислят его размер, то оштрафовать агрария по ст. 123 НКУ они не смогут. Ведь от штрафов при доначислении МНО за 2022 год налоговиками при проверке их спасает п. 65 подразд. 10 разд. ХХ НКУ.

Правила исправления

Основы. Подавать уточняющую декларацию по сельхозЕН логично только тогда, когда ошибка, допущенная при расчете МНО, повлияла на положительное значение разницы общего МНО и суммы налогов, сборов и арендных платежей, которые учитываются в МНО. Если же ошибка на положительное значение МНО не повлияла, то она не повлияла на сумму сельхозЕН к уплате, а потому можно уточняющую декларацию и не подавать.

Шапка. Начинать заполнение уточняющей декларации следует с шапки. В ней определяется, что заполняется именно уточняющая декларация (БЗ 108.01.05). Для этого в уточняющей декларации, которая подается к:

— общей декларации, в строке 1 следует указать одновременно две отметки: тип «03» (уточняющая общая) и тип «06» (уточняющая);

— отчетной декларации, в строке 1 указать одну отметку тип «06» (уточняющая).

Кроме того, следует заполнить графу «з урахуванням уточнень з», где указывается арабскими цифрами период, когда состоялись изменения, которые повлияли на размер налогового обязательства. Если уточняющую декларацию подают для отражения МНО, то в этой графе следует указать «01.01».

Все остальные строки и графы шапки заполняются в обычном порядке.

Приложение 3. После этого аграрию следует заполнить приложение 3.

Начинать нужно также с шапки. В ней следует проставить те же пометки, что и в стр. 1 уточняющей декларации, с которой подается приложение 3.

Что касается заполнения табличной части приложения 3, то заполнять его нужно в обычном порядке. То есть следует заполнить его так, как будто аграрий не допустил ошибку. Правила заполнения этого приложения плательщиками сельхозЕН ищите в «Минимальное налоговое обязательство и сельхозЕН» // «Налоги & бухучет», 2023, № 7.

Никаких сравнений или разниц делать в нем не следует. Ведь места для этого приложение 3 не содержит. Все сравнения необходимо делать в самой декларации.

Табличная часть. Потом аграрий должен приступать к заполнению табличной части самой уточняющей декларации. В ней ему нужно:

1) в стр. 1 — 3 продублировать те же данные, что и при заполнении декларации на год вперед. Ведь мы уточняем только ошибку, допущенную в МНО, а не при расчете сельхозЕН в отношении сельхозугодий, которые попали в декларацию. То есть

в стр. 1 — 3 уточняющей декларации следует перенести данные стр. 1 — 3 годовой декларации, которая уточняется

2) в к. 7 стр. 4 перенести данные из стр. 4 графы 3 раздела II приложения 3, а именно правильно рассчитанное положительное значение между суммой определенного МНО и суммой уплаченных налогов, сборов и арендной платы, которые учитываются в выполнение МНО;

3) в стр. 5 — отразить начисленное налоговое обязательство с учетом правильного МНО. То есть следует подбить итог данных стр. 3 и 4 и отразить это в стр. 5. Если в к. 7 стр. 4 будет указано положительное значение разницы МНО и налогов и аренды, которые учитываются в выполнение этого МНО, то его данные (по требованиям фискалов) следует прибавить к данным І квартала, а не распределять между всеми четырьмя кварталами года исходя из пропорции распределения начисленного сельхозЕН.

То есть сумму, которая будет указана в к. 7 стр. 4, следует подытожить с данными к. 7 стр. 3 и отразить в к. 7 стр. 5. Данные к. 8 — 10 стр. 3 следует просто перенести в к. 8 — 9 стр. 5;

4) в стр. 6 — указать данные начисленного сельхозЕН на год вперед, которые были отражены в годовой декларации, то есть ошибочные данные. Для этого нужно в эту строку перенести данные из стр. 5 годовой декларации (то есть декларации на 2023 год).

Дальше следует сравнить данные к. 7 — 10 стр. 5 и стр. 6, и если в результате сравнения показатель:

— колонки стр. 5 будет больше показателя соответствующей колонки стр. 6, то есть ошибка в МНО привела к занижению обязательств, то нужно будет точно заполнить еще стр. 7. В ней отражаете разницу между показателями колонки стр. 5 и 6. Только в случае, когда аграрий будет уточнять декларацию по сельхозЕН позже даты уплаты обязательств за определенный период, то показатель из стр. 7, по которому истек срок уплаты, нужно будет перенести и в стр. 9.

Сумму налога, который будет отражен в соответствующей колонке стр. 7, аграрий должен уплатить в бюджет. Если уточнение состоялось до даты уплаты обязательств, отраженных в соответствующей колонке стр. 7, то уплатить их следует в срок для уплаты обязательств за этот период. Если же после срока уплаты обязательств за этот период, то уплатить их необходимо до или в момент подачи уточняющей декларации;

— колонки стр. 5 будет меньше показателя соответствующей колонки стр. 6, то есть ошибка в МНО привела к завышению обязательств, то нужно будет точно заполнить стр. 8. В ней отразить разницу между показателями соответствующих колонок стр. 6 и 5. Только в случае, если аграрий будет уточнять декларацию по сельхозЕН позже даты уплаты обязательств за определенный период, показатель из соответствующей колонки стр. 8, по которому истек срок уплаты, нужно будет перенести и в соответствующую колонку стр. 10.

На сумму налога, который будет отражен в соответствующей колонке стр. 8, уменьшится сумма начисленного налога по декларации, которая была подана на год вперед. Если уточнение состоялось до даты уплаты обязательств, отраженных в соответствующей колонке стр. 8, то уплатить за этот период в бюджет следует сумму, меньшую на показатель, который указан в соответствующей колонке стр. 8. Если уточнение было осуществлено после срока уплаты обязательств за этот период, то сумма из стр. 8 перекочует в стр. 10 и на эту сумму возникнет переплата налога, если аграрий своевременно и в той сумме, которая была указана в годовой декларации, уплатил налог в бюджет.

Необходимость заполнять остальные строки декларации (стр. 11 с расчетом самоштрафа и стр. 12 с расчетом пени) по общему правилу возникнет только тогда, когда заполнена стр. 9 (то есть уточняющая будет подана после предельной даты уплаты обязательства за период, в котором допущена ошибка). В то же время поскольку мы говорим об уточнении декларации по сельхозЕН на 2023 год, то эти строки будут пустыми.

Дело в том, что при уточнении 2023 военного года даже в случае возникновения ошибки, которая привела к доначислению налога, ни самоштраф, ни пеня начисляться не должны. Ведь на это указывает п.п. 69.1 разд. 10 подразд. ХХ НКУ. Главное, уплатить доначисленный налог до или во время подачи уточняющей декларации по сельхозЕН.

В конце приведем пример заполнения уточняющей декларации по сельхозЕН в случае, когда аграрий неправильно начислил сумму положительного МНО за 2022 год, ведь не включил в сумму расходов 20 % от аренды одного сельхозучастка у других юрлиц.

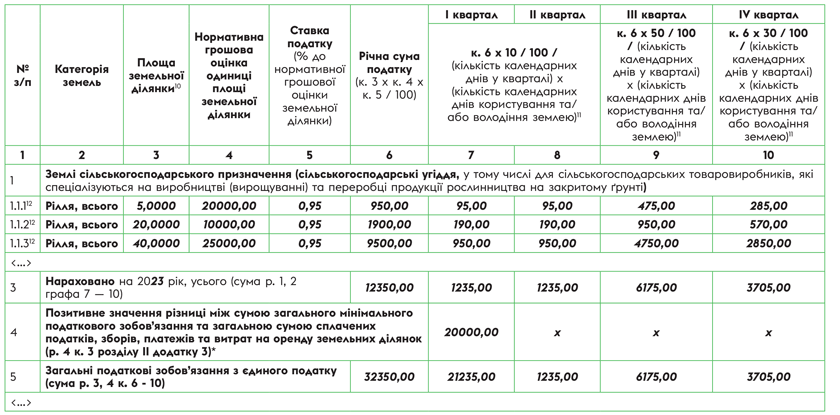

Рис. 1. Пример декларации по сельхозЕН, которая была подана на 2023 год

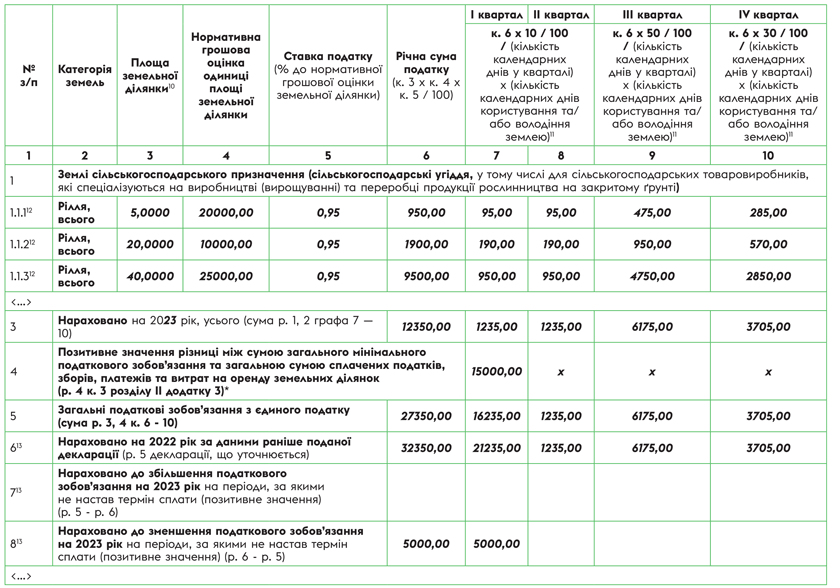

Рис. 2. Пример заполнения уточняющей декларации по сельхозЕН

Выводы

- На сегодня может быть допущено два вида ошибок при заполнении декларации по сельхозЕН: из-за неправильного расчета МНО, а также из-за распределения начисленного положительного МНО между кварталами года, а не отражения всей суммы в колонке с рассчитанным налогом за І квартал.

- Чтобы не было проблем, лучше уточнить ошибку в расчете МНО до окончания срока уплаты сельхозЕН за І квартал 2023 года.

- Если исправить ошибку в расчете МНО за 2022 год позже даты уплаты обязательств за І квартал, то штрафа также не будет, ведь уточняется военный период.