Про механізм розрахунку МПЗ платником сільгоспЄП ви дізналися у «Мінімальне податкове зобов’язання і сільгоспЄП» // «Податки & бухоблік», 2023, № 7. Сьогодні поговоримо про те, як виправити помилку, якщо при розрахунку МПЗ була допущена помилка.

Помилка у додатку 3

Виходячи з загальних правил розрахунку МПЗ допустити помилку платник сільгоспЄП міг:

1) коли рахував загальне МПЗ, він міг помилитися у:

— площі сільгоспугідь, які брали участь у розрахунку МПЗ;

— розмірі НГО земель;

— ставці МПЗ. Наприклад, юрособа використала для розрахунку МПЗ загальну ставку 0,05, а не пільгову — 0,04, що була введена на 2022 та 2023 роки (п. 67 підрозд. 10 розд. ХХ ПКУ);

— визначенні кількості календарних місяців, в які аграрій володів чи користувався сільгоспугіддями протягом року. Наприклад, аграрій не включив до розрахунку МПЗ місяць, у якому він взяв сільгоспугіддя у користування, адже думав, що рахувати він має МПЗ з місяця, наступного за місяцем отримання права користування (реєстрації речових прав на користування землею). Насправді ж, користувач рахує МПЗ з початку того місяця, в якому відбулося, скажімо, взяття в оренду. Тобто до розрахунку МПЗ потрапить місяць взяття в оренду землі (п. 381.4 ПКУ).

Крім того, аграрій міг просто помилково не включити якусь земділянку у розрахунок МПЗ (якщо у нього ділянок дуже багато) або включив зайву. Так, наприклад, аграрій, рахуючи МПЗ за 2022 рік, міг випадково нарахувати МПЗ щодо земель, які він має на початок 2023, а не 2022 року, як мав зробити;

СільгоспЄП аграрій рахує на рік уперед, а МПЗ — за даними минулого року.

2) при обрахунку суми податків, зборів та орендних платежів, які враховуються у виконання МПЗ. Наприклад, міг взяти до розрахунку МПЗ податок, який не слід враховувати (екоподаток, транспортний податок тощо). Або, наприклад, врахував весь розмір орендної плати при оренді сільгоспугідь у органів держвлади чи юросіб, а не 20 % від цієї суми, тощо.

При цьому помилка при розрахунку МПЗ є не критичною, якщо в результаті у аграрія:

— не змінилося позитивне значення МПЗ, тобто значення ряд. 04 розд. ІІ додатка 3 лишилося незмінним;

— просто зменшився чи збільшився від’ємний показник, що був відображений у ряд. 04 розд. ІІ додатка 3, тобто навіть після виправлення помилок позитивне значення МПЗ лишилося від’ємним.

У цьому випадку така помилка не призвела до збільшення чи зменшення суми нарахованого сільгоспЄП. Адже у декларацію з сільгоспЄП переноситься тільки позитивне значення різниці загального МПЗ і суми податків, зборів та орендної плати, що враховується у виконання МПЗ. Тому таку помилку аграрію можна і не виправляти.

Інша справа, якщо після виправлення помилки у додатку 3 збільшилося чи зменшилося позитивне значення різниці загального МПЗ і суми податків, зборів та орендної плати, що враховується у виконання МПЗ. Тоді ця помилка вплинула на суму нарахованого у декларації сільгоспЄП на рік уперед. От цю помилку слід виправити обов’язково.

Помилка розподілу по кварталах при сплаті

Якщо ж аграрій розрахував МПЗ у додатку 3 правильно, то тоді він міг допустити помилку ще в одному місці, а саме у самій декларації з сільгоспЄП.

Так, якщо у додатку 3 до декларації з сільгоспЄП аграрій після порівняння даних загального розміру МПЗ (ряд. 1 розд. ІІ додатка 3) із сумою податків, зборів (ряд. 2 розд. ІІ додатка 3) та орендних платежів (ряд. 3 розд. ІІ додатка 3), які враховуються у виконання МПЗ, отримав позитивне значення, то саме цю суму слід платити в бюджет.

Щоб це зробити, аграрій мав

перенести позитивне значення із ряд. 4 розд. ІІ додатка 3 до к. 7 ряд. 4 декларації з сільгоспЄП

Далі, на наш погляд, аграрій мав:

— додати цей показник до загального розміру нарахованого сільгоспЄП на рік уперед (к. 6 ряд. 3 декларації з сільгоспЄП);

— суму, отриману від додавання, слід було розбити між чотирма кварталами року і виходячи з пропорції сплатити податок по кварталах (І та ІІ квартали по 10 %, ІІІ квартал — 50 % та останній IV квартал — 30 %) та заповнити ряд. 5.

Чому ми вважаємо, що треба робити розподіл між кварталами? У п. 2971.7 ПКУ говориться, що на суму позитивного значення МПЗ платник сільгоспЄП зобов’язаний збільшити визначену в декларації на наступний рік суму ЄП, що підлягає сплаті до бюджету. З цього випливає, що позитивне значення МПЗ слід додати до річного розміру ЄП і розділити між кварталами року у тій пропорції, в якій ділиться нарахований ЄП.

Водночас фіскали з цього приводу мають свою думку. Вони вважають, що позитивне значення МПЗ, яке буде відображено у к. 7 ряд. 4 декларації з сільгоспЄП, слід приплюсувати тільки до нарахованого ЄП за І квартал, тобто до даних к. 7 ряд. 5 декларації з сільгоспЄП, без будь-якого розподілу, та сплатити його одним платежем по строках сплати, установлених для І кварталу. Аргументують вони це тим, що саме так вимагає чинити форма декларації з сільгоспЄП.

Хоча, на наш погляд, якщо уважно подивитися на форму декларації, то такий висновок є неочевидним. Адже після потрапляння позитивного значення МПЗ у ряд. 4 декларації він має бути приплюсований до річного показника нарахованого сільгоспЄП із ряд. 3 і перенесений у ряд. 5. І в цьому рядку річна сума сільгоспЄП і позитивний МПЗ має бути роздроблений у відповідній пропорції по кварталах року. Але напевно ті, хто не бажає з ними сперечатися, виконали б ці вказівки.

Погано те, що такий підхід фіскали озвучили практично в останній день звітування з сільгоспЄП на 2023 (у роз’ясненні, розміщеному 17.02.2023 на вебпорталі ДПС, а декларація на 2023 рік подається не пізніше 20.02.2023). Тому мало хто з аграріїв, у кого різниця загального МПЗ і суми сплачених податків, зборів та орендних платежів була позитивною, виконали їх вказівку.

Таким чином

якщо аграрій розподілив позитивне значення МПЗ між 4 кварталами 2023 року, то він, на думку податківців, занизив зобов’язання за І квартал 2023 року і завищив за три наступні квартали

Період уточнення

Якщо помилка, допущена у додатку 3 чи при розподілі позитивного значення різниці загального МПЗ і суми податків, зборів та орендної плати, що враховується у виконання МПЗ, вплинула на суму розрахованого сільгоспЄП, то її слід обов’язково виправити.

При цьому враховуючи те, що, на думку фіскалів, сума позитивної різниці загального МПЗ і суми податків, зборів та орендної плати, що враховується у виконання МПЗ, потрапляють до нарахованого податку за І квартал поточного року, то краще це зробити до закінчення строку сплати податкових зобов’язань із сільгоспЄП за І квартал. Тобто якщо мова йде про розрахунок МПЗ за 2022 рік у декларації на 2023 рік, то це краще зробити не пізніше 01.04.2023.

Річ у тому, що коли платник податку уточнить помилку, допущену при розрахунку МПЗ, яке включено до зобов’язань за І квартал 2023, то у нього на дату сплати зобов’язань фігуруватиме правильна сума податку. А отже, така помилка не призведе ні до завищення, ні до заниження податкових зобов’язань за І квартал.

Що буде, якщо уточнити пізніше за дату сплати зобов’язань за І квартал?

У звичайних умовах тут усе залежало б від того, як неправильний розрахунок МПЗ вплинув на зобов’язання І кварталу. Якщо він призвів до заниження зобов’язань, тобто після виправлення сума податку збільшилася, то слід було б нарахувати самоштраф і, можливо, пеню. Якщо ж помилка призвела до завищення зобов’язань, то така помилка до негативних наслідків призвести не повинна. Адже самоштраф і пеня рахуються тільки у випадку заниження зобов’язань.

Інша справа, що ми говоримо про помилку при розрахунку МПЗ за 2022, тобто про помилки воєнного часу (наразі ВС триватиме до 20.05.2023). А на сьогодні, якщо суб’єкт буде виправляти помилки воєнного часу, тобто і уточнювати зобов’язання за І квартал 2023, то він ні самоштраф, ні пеню нараховувати не повинен (п. 69.1 розд. 10 підрозд. ХХ ПКУ). Головне, сплатити донарахований податок до або під час подання уточнюючої декларації з сільгоспЄП. Тому виправити без наслідків помилку, допущену при нарахуванні МПЗ чи при розподілі МПЗ між кварталами року, можна і пізніше ніж дата сплати зобов’язань за І квартал 2023 року. Хоча не радимо відкладати ці дії на потім. Якщо фіскали самі прийдуть на перевірку і виявлять неправильно розрахований позитивний МПЗ за 2022 і донарахують його розмір, то оштрафувати аграрія за ст. 123 ПКУ вони не зможуть. Адже від штрафів при донарахуванні МПЗ за 2022 податківцями при перевірці їх рятує п. 65 підрозд. 10 розд. ХХ ПКУ.

Правила виправлення

Основи. Подавати уточнюючу декларацію з сільгоспЄП логічно тільки тоді, коли помилка, допущена при розрахунку МПЗ, вплинула на позитивне значення різниці загального МПЗ і суми податків, зборів та орендних платежів, що враховуються у МПЗ. Якщо ж помилка на позитивне значення МПЗ не вплинула, то вона не вплинула на суму сільгоспЄП до сплати, а тому можна уточнюючу декларацію і не подавати.

Шапка. Розпочинати заповнення уточнюючої декларації слід із шапки. В ній визначається, що заповнюється саме уточнююча декларація (БЗ 108.01.05). Для цього в уточнюючій декларації, яка подається до:

— загальної декларації, в рядку 1 слід зазначити одночасно дві відмітки: тип «03» (уточнююча загальна) та тип «06» (уточнююча);

— звітної декларації, в рядку 1 вказати одну відмітку тип «06» (уточнююча).

Крім того, слід заповнити графу «з урахуванням уточнень з», де зазначається арабськими цифрами період, коли відбулися зміни, що вплинули на розмір податкового зобов’язання. Якщо уточнюючу декларацію подають для відображення МПЗ, то в цій графі слід зазначити «01.01».

Усі інші рядки і графи шапки заповнюються у звичайному порядку.

Додаток 3. Після цього аграрію слід заповнити додаток 3.

Розпочинати слід також із шапки. У ній слід проставити ті ж помітки, що й у ряд. 1 уточнюючої декларації, з якою подається додаток 3.

Що стосується заповнення табличної частини додатка 3, то заповнювати його слід у звичайному порядку. Тобто слід заповнити його так, наче аграрій не допустив помилку. Правила заповнення цього додатка платниками сільгоспЄП шукайте у «Мінімальне податкове зобов’язання і сільгоспЄП» // «Податки & бухоблік», 2023, № 7.

Жодних порівнянь чи різниць робити в ньому не слід. Адже місця для цього додаток 3 не містить. Усі порівняння слід робити у самій декларації.

Таблична частина. Потім аграрій має приступати до заповнення табличної частини самої уточнюючої декларації. У ній він має:

1) у ряд. 1 — 3 продублювати ті ж самі дані, що й при заповненні декларації на рік уперед. Адже ми уточнюємо тільки помилку, допущену у МПЗ, а не при розрахунку сільгоспЄП щодо сільгоспугідь, які потрапили до декларації. Тобто

у ряд. 1 — 3 уточнюючої декларації слід перенести дані ряд. 1 — 3 річної декларації, що уточнюється

2) до к. 7 ряд. 4 перенести дані із ряд. 4 графи 3 розділу II додатка 3, а саме правильно розраховане позитивне значення між сумою визначеного МПЗ і сумою сплачених, податків, зборів та орендної плати, що враховуються у виконання МПЗ;

3) у ряд. 5 — відобразити нараховане податкове зобов’язання з урахуванням правильного МПЗ. Тобто слід підбити підсумок даних ряд. 3 та 4 і відобразити це у ряд. 5. Якщо у к. 7 ряд. 4 буде вказано позитивне значення різниці МПЗ і податків та оренди, що враховуються у виконання цього МПЗ, то його дані (за вимогами фіскалів) слід додати до даних І кварталу, а не розподіляти між усіма чотирма кварталами року виходячи з пропорції розподілу нарахованого сільгоспЄП.

Тобто суму, що буде вказана у к. 7 ряд. 4, слід підсумувати з даними к. 7 ряд. 3 і відобразити у к. 7 ряд. 5. Дані к. 8 — 10 ряд. 3 слід просто перенести у к. 8 — 9 ряд. 5;

4) у ряд. 6 — вказати дані нарахованого сільгоспЄП на рік уперед, що були відображені у річній декларації, тобто помилкові дані. Для цього слід у цей рядок перенести дані з ряд. 5 річної декларації (тобто декларації на 2023 рік).

Далі слід порівняти дані к. 7 — 10 ряд. 5 та ряд. 6, і якщо в результаті порівняння показник:

— колонки ряд. 5 буде більший за показник відповідної колонки ряд. 6, тобто помилка у МПЗ призвела до заниження зобов’язань, то слід буде точно заповнити ще ряд. 7. У ньому відображаєте різницю між показниками колонки ряд. 5 і 6. Тільки у випадку, коли аграрій буде уточнювати декларацію з сільгоспЄП пізніше дати сплати зобов’язань за певний період, то показник із ряд. 7, за яким минув строк сплати, слід буде перенести й у ряд 9.

Суму податку, що буде відображена у відповідній колонці ряд. 7, аграрій має сплатити у бюджет. Якщо уточнення відбулося до дати сплати зобов’язань, відображених у відповідній колонці ряд. 7, то сплатити їх слід у строк для сплати зобов’язань за цей період. Якщо ж після строку сплати зобов’язань за цей період, то сплатити їх слід до або в момент подання уточнюючої декларації;

— колонки ряд. 5 буде менший за показник відповідної колонки ряд. 6, тобто помилка у МПЗ призвела до завищення зобов’язань, то слід буде точно заповнити ряд. 8. У ньому відобразити різницю між показниками відповідних колонок ряд. 6 і 5. Тільки у випадку, якщо аграрій уточнюватиме декларацію з сільгоспЄП пізніше дати сплати зобов’язань за певний період, показник із відповідної колонки ряд. 8, за яким минув строк сплати, слід буде перенести й у відповідну колонку ряд. 10.

На суму податку, що буде відображена у відповідній колонці ряд. 8, зменшиться сума нарахованого податку за декларацією, що була подана на рік уперед. Якщо уточнення відбулося до дати сплати зобов’язань, відображених у відповідній колонці ряд. 8, то сплатити за цей період у бюджет слід суму, меншу на показник, що вказаний у відповідній колонці ряд. 8. Якщо уточнення було здійснено після строку сплати зобов’язань за цей період, то сума із ряд. 8 перекочує у ряд. 10 і на цю суму виникне переплата податку, якщо аграрій своєчасно і в тій сумі, що була вказана у річній декларації, сплатив податок у бюджет.

Необхідність заповнювати інші рядки декларації (ряд. 11 з розрахунком самоштрафу і ряд. 12 із розрахунком пені) за загальним правилом виникне тільки тоді, коли заповнено ряд. 9 (тобто уточнююча буде подана після граничної дати сплати зобов’язання за період, в якому допущено помилку). Водночас оскільки ми говоримо про уточнення декларації з сільгоспЄП на 2023 рік, то ці рядки будуть пустими.

Річ у тому, що при уточненні 2023 воєнного року навіть у випадку виникнення помилки, що призвела до донарахування податку, ні самоштраф, ні пеня нараховуватися не повинні. Адже на це вказує п. 69.1 розд. 10 підрозд. ХХ ПКУ. Головне, сплатити донарахований податок до або під час подання уточнюючої декларації з сільгоспЄП.

Наприкінці наведемо приклад заповнення уточнюючої декларації з сільгоспЄП у випадку, коли аграрій неправильно нарахував суму позитивного МПЗ за 2022 рік, адже не включив до суми витрат 20 % від оренди однієї сільгоспділянки в інших юросіб.

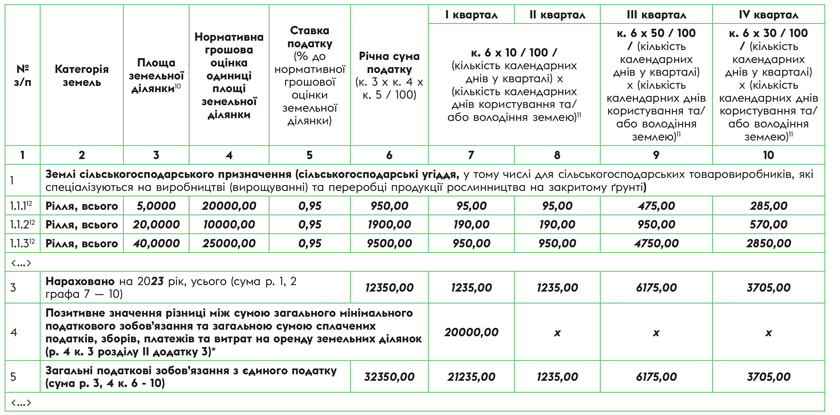

Рис. 1. Приклад декларації з сільгоспЄП, що була подана на 2023 рік

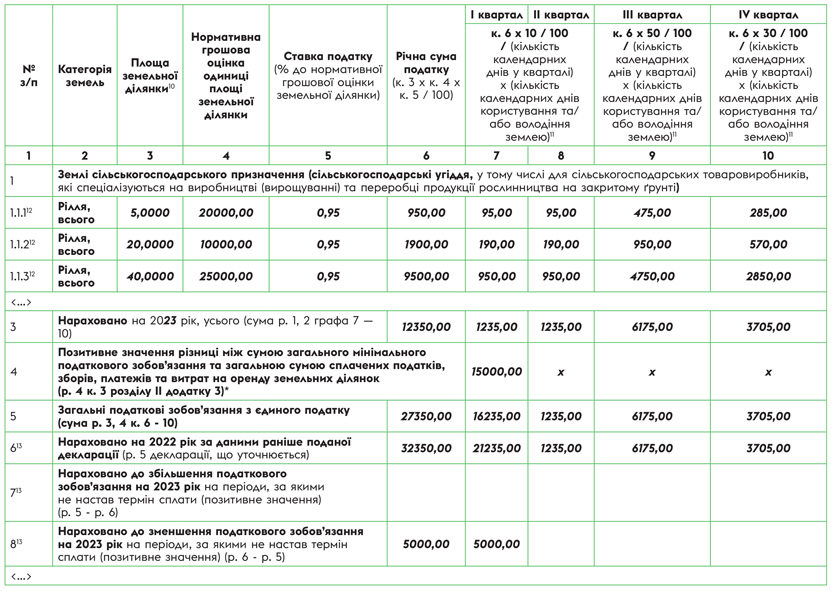

Рис. 2. Приклад заповнення уточнюючої декларації з сільгоспЄП

Висновки

- На сьогодні може бути допущено два види помилок при заповненні декларації з сільгоспЄП: через неправильний розрахунок МПЗ, а також через розподіл нарахованого позитивного МПЗ між кварталами року, а не відображення всієї суми у колонці з розрахованим податком за І квартал.

- Щоб не було проблем, краще уточнити помилку у розрахунку МПЗ до закінчення дати сплати сільгоспЄП за І квартал 2023.

- Якщо виправити помилку у розрахунку МПЗ за 2022 рік пізніше дати сплати зобов’язань за І квартал, то штрафу також не буде, адже уточнюється воєнний період.