Кто считает МНО

О том, что такое МНО и на что следует обратить внимание при его расчете, сегодня говорить не будем. С основами его расчета можно ознакомиться в «Минимальное налоговое обязательство: основы» // «Налоги & бухучет», 2022, № 94. Сегодня поговорим о том, как считать МНО плательщикам сельхозЕН.

И начнем с того, что МНО начиная с 2022 года должны считать практически все плательщики сельхозЕН. Дело в том, что МНО считают только тогда, когда лицо владеет, использует в своей деятельности сельхозугодия, то есть пашню, сенокосы, пастбища и многолетние насаждения и перелоги (пп. 14.1.1142 и 14.1.233 НКУ).

Чтобы получить статус плательщика сельхозЕН, аграрий обязательно должен иметь сельхозугодия и/или земли водного фонда: в собственности или в пользовании (см. «Приобретаем/подтверждаем статус сельхозЕН — 2023» // «Налога & бухучет», 2023, № 7).

Итак, из этого следует, что

не должны считать МНО только те плательщики сельхозЕН, которые владеют или используют в своей деятельности лишь земли водного фонда.

Наверное, в когорту счастливчиков попадут те аграрии, которые занимаются исключительно рыбоводством. Таких плательщиков сельхозЕН по сравнению с другими очень мало.

Все же остальные аграрии, которые желают быть в 2023 году плательщиками сельхозЕН, точно имели в 2022 году сельхозугодия. Хотя бы 0,1 га сельхозугодий у них должно было быть, ведь в ином случае плательщиком сельхозЕН в текущем году им не стать. А потому МНО они должны считать.

В то же время тот факт, что плательщик сельхозЕН имеет и/или пользуется сельхозугодиями, еще не говорит, что он точно должен считать МНО за все эти земли. Дело в том, что за некоторые сельхозугодия плательщики сельхозЕН МНО считать не будут. Речь идет о:

1) сельхозугодиях, которые плательщик сельхозЕН (как юрлицо, так и ФЛП) передает в пользование другим лицам, в том числе и другим субъектам хозяйствования. Дело в том, что по общему правилу в случае передачи земельных участков в аренду (субаренду), эмфитевзис или другое пользование, МНО определяет фактический пользователь угодий (например, последний субарендатор). На это прямо указывает п. 381.3 НКУ.

Поэтому если плательщик сельхозЕН за какие-то земли не желает считать МНО, то их стоит передать в пользование другим;

2) сельхозугодиях, принадлежащих на праве собственности физлицам, которые учредили ФЛП, и/или полученных ФЛП или физлицом, которое учредило ФЛП, в пользование, и такие земли по состоянию на 1 января 2022 года находились в пределах населенных пунктов (п. 381.2 НКУ). Речь идет в основном о приусадебных и дачных участках. Так вот, за такие сельхозугодия, если ФЛП использует их в своей деятельности, МНО считать не следует;

3) сельхозугодиях, которые расположены на временно оккупированной территории и/или территории населенных пунктов на линии столкновения. Перечень таких земель приведен в распоряжении Кабмина от 07.07.2014 № 1085-р. Освобождение дается только в период действия ООС (п. 38.14 подразд. 10 разд. ХХ НКУ). И хотя с 24.02.2022 в Украине действует ВП, этим освобождением можно воспользоваться, ведь ООС на время действия ВП не приостановлено;

4) сельхозугодиях, которые:

— расположены на территориях, на которых ведутся (велись) боевые действия, или на территориях, временно оккупированных рашистами. Чтобы определить, попадают ли ваши земли под это освобождение, следует заглянуть в Перечень, который недавно утвердил Минреинтеграции приказом от 22.12.2022 № 309 (см. «Перечень оккупированных территорий есть! Как им воспользоваться?» // «Налоги & бухучет», 2022, № 99:

— определены областными военными администрациями как загрязненные взрывоопасными предметами и/или такие, на которых имеются фортификационные сооружения. Попадают ли ваши территории под это освобождение, можно узнать, обратившись в своей ТЦК.

При этом согласно п.п. 69.15 подразд. 10 разд. ХХ НКУ такие земли не включаются в расчет МНО как за 2022, так и за 2023 год.

Где рассчитать МНО

Если предприятие должно считать за 2022 год МНО, то оно должно это делать в приложении 3 к декларации по сельхозЕН.

Минфин только недавно смог приказом от 24.11.2022 № 394 (см. «Обновленная декларация по единому налогу: утверждена!» // «Налоги & бухучет», 2022, № 99) внести изменения в действующую форму декларации по ЕН и дополнить ее приложением 3 с расчетом МНО.

Заметим! По общему правилу использовать обновленную форму декларации по сельхозЕН должны были бы при подаче отчетности на 2024 год, то есть с периода, следующего за периодом вступления в силу обновленной формы. Но поскольку приложения 3 с расчетом МНО в старой форме декларации по сельхозЕН не было, то не удивительно, что фискалы заставят при подаче отчетности на 2023 использовать новую форму декларации.

При этом если аграрий был в прошлом (2022) году плательщиком сельхозЕН и желает им быть в текущем (2023), то считать МНО он должен при подаче декларации по сельхозЕН на текущий (2023) год.

В то же время бывают случаи, когда аграрий впервые на текущий (2023) год становится плательщиком сельхозЕН или решил на текущий (2023) год не регистрироваться плательщиком сельхозЕН. В этом случае возникает вопрос: как начислить МНО?

Если предприятие в прошлом (2022) году не было плательщиком сельхозЕН, то МНО оно считало при подаче отчетности на своей старой системе налогообложения (на обычном ЕН или спецЕН, или на общей системе). Поэтому при подаче декларации по сельхозЕН на текущий (2023) год они еще раз считать МНО не должны.

Тем аграриям, которые в прошлом (2022) году были на сельхозЕН, а с текущего (2023) года уже не желают быть плательщиками этой группы ЕН, вообще не понятно как быть. Ведь подавать декларацию по сельхозЕН они уже не обязаны, а на другой системе налогообложения они будут отчитываться лишь за 2023 год. Следовательно, здесь нужно разъяснение налоговиков.

Как считать МНО

Если проанализировать приложение 3, то можно выстроить алгоритм расчета МНО. Он будет состоять из 2 этапов.

Этап. 1. Расчет МНО. На этом этапе плательщик сельхозЕН должен заполнить разд. І приложения. В нем он должен в разрезе каждого отдельного участка рассчитать МНО. Общий алгоритм расчета МНО выглядит так:

умножаем НДО сельхозугодий на соответствующий коэффициент (ставку) и корректируем полученный результат на количество месяцев обладания (использования) угодьями в своей деятельности

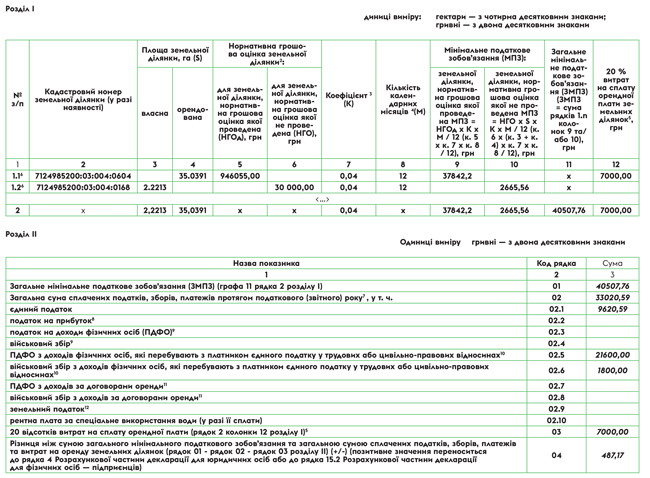

О том, как все это будет отражено в разд. І приложения 3, см. в таблице ниже.

Порядок расчета МНО

| Номер колонки | Правила заполнения |

| 2 | В этой колонке плательщики сельхозЕН указывают данные о сельхозугодиях. А именно указывается кадастровый номер участка (если он имеется в наличии). Если же кадастрового номера нет, то эта графа остается пустой. Хотя на сегодня земель без кадастрового номера практически не осталось. Данные о кадастровом номере берем из правоустанавливающих документов на землю или из прошлогодней декларации по сельхозЕН, или извлечения о размере НДО такого участка. Заметим! В расчет МНО следует брать только те сельхозугодия, вещные права на которые должным образом оформлены на юрлицо или ФЛП, или физлицо, которое зарегистрировало ФЛП |

| 3 | В этой колонке указываете площадь земельного участка, на который юрлицо или физлицо, учредившее ФЛП, оформило должным образом право собственности. Размер площади указываете в гектарах с четырьмя десятичными знаками |

| 4 | В этой колонке указываете площадь взятой в пользование (в аренду, эмфитевзис и т. п.) юрлицом, ФЛП и/или физлицом, создавшим ФЛП, земельного участка, который будет участвовать в расчете МНО. Ее указываете в гектарах с четырьмя десятичными знаками |

| 5 | В этой колонке указываете НДО для сельхозугодий, оценка которых проведена, в гривнях с двумя знаками после запятой. Для таких сельхозугодий следует указать НДО всего участка, а не 1 га. При этом поскольку рассчитаем МНО за 2022 год, то брать следует НДО сельхозугодий на 01.01.2022. Кроме того, поскольку для расчета МНО следует брать ту же НДО, что и для расчета платы за землю, то данные о размере НДО для расчета МНО за 2022 год следует брать из декларации по плате за землю на 2022 год, а физлицу, которое учредило ФЛП и не подавало такой декларации, следует брать из НУР, полученного от налоговой, с расчетом платы за землю на 2022 год. В то же время плательщики сельхозЕН освобождены от уплаты земналога за сельхозугодия, которые используют в сельхоздеятельности, то есть не уплачивают земналог за собственные сельхозугодия. А следовательно, в декларации по плате за землю или НУР данных об НДО собственных угодий не отыскать. Тогда аграрию на помощь придет прошлогодняя декларация по сельхозЕН. Именно из нее аграрий может взять данные об НДО. Дело в том, что для расчета сельхозЕН и платы за землю следует брать один и тот же размер НДО. Если же речь идет об арендованных землях у государства или местного органа самоуправления, то размер НДО можно отыскать или в декларации по плате за землю в разделе «Арендная плата», или в декларации по сельхозЕН за прошлый год. А вот если аграрий лишь арендует сельхозугодия у физлица, то размер НДО можно отыскать только в прошлогодней декларации по сельхозЕН |

| 6 | В этой колонке указываете данные об НДО для сельхозугодий, оценка которых не проведена, в гривнях с двумя знаками после запятой. Для таких участков следует указывать НДО 1 га пашни по АР Крым или по области. Для заполнения этой колонки данные следует брать или в: — приложении 15 к Методике нормативной денежной оценки земельных участков, утвержденной постановлением КМУ от 03.11.2021 № 1147, или на сайте Госгеокадастра (land.gov.ua), или на Портале открытых данных. Там НДО приведена по состоянию на 01.01.2020. Осталось только проиндексировать эту НДО. Но индексировать НДО до 2023 года не нужно. Поэтому для расчета МНО на 2022 год следует просто брать эти данные об НДО пашни — прошлогодней (на 2022 год) декларации по плате за землю — для арендованных сельхозугодий; — прошлогодней (на 2022 год) декларации по сельхозЕН — для любых земель |

| 7 | Указываете ставку МНО. Для юрлиц — плательщиков сельхозЕН общий размер ставки составляет 0,05, или 5 % от НДО. В то же время при расчете в 2022 и 2023 годах МНО юрлицо будет брать льготную ставку 0,04, или 4 % от НДО (п. 67 подразд. 10 разд. ХХ НКУ). Для ФЛП — плательщиков сельхозЕН размер ставки МНО определяется в половинном размере от ставки, установленной для юрлиц (п.п. 381.1.3 НКУ). Следовательно, общая ставка МНО для ФЛП — плательщиков сельхозЕН составляет 0,025, или 2,5 % от НДО. А при расчете МНО за 2022 и 2023 — 0,02, или 2 % от НДО |

| 8 | Указывает количество календарных месяцев в течение года, в которые юрлицо или ФЛП владело или пользовалось сельхозугодиями. Считая количество таких месяцев, следует помнить, что если в течение года плательщик сельхозЕН (в том числе и физлицо, которое учредило ФЛП) приобрел земучасток или взял его в аренду и это должным образом оформлено (проведена регистрация вещных прав), то считать МНО за такие земли следует с начала того месяца, в котором состоялось приобретение участка или взятие его в аренду. То есть в расчет МНО попадет месяц приобретения или взятия в аренду земли (п. 381.4 НКУ). Если же плательщик сельхозЕН (юрлицо или физлицо, которое зарегистрировало ФЛП) продал или плательщик сельхозЕН (юрлицо или сам ФЛП или физлицо, которое учредило ФЛП) отказался от аренды сельхозугодий (и это должным образом оформлено — проведена регистрация вещных прав), то прекращать начислять МНО за такие земли следует с начала того месяца, в котором состоялась продажа или расторжение договора аренды. То есть месяц продажи или расторжения договора старый собственник или арендатор уже не считает при определении МНО в отношении определенного участка |

| 9 | В этой колонке проводится расчет размера МНО для каждого отдельного земучастка, НДО которого проведена. Расчет происходит по формуле, приведенной в этой графе. Чтобы определить МНО, плательщик сельхозЕН должен найти произведение НДО отдельного земучастка (к. 5), ставки МНО (к. 7) и откорректировать результат, который будет получен, на количество месяцев использования земли в течение года (то есть следует полученный результат разделить на 12 и умножить на количество месяцев использования или обладания землей, приведенное в к. 8) |

| 10 | В этой колонке проводится расчет размера МНО для каждого отдельного земучастка, НДО которого НЕ проведена. Расчет происходит по формуле, приведенной в этой графе. Для того чтобы рассчитать МНО, плательщик сельхозЕН должен найти произведение площади такого земучастка (к. 3 или 4), НДО 1 га пашни по области (к. 6) и ставки МНО (к. 7), а также следует откорректировать результат, который будет получен, на количество месяцев использования земли в течение года (то есть нужно полученный результат разделить на 12 и умножить на количество месяцев использования или обладания землей, приведенное в к. 8) |

| 11 | Указывается общий размер МНО, с которым следует будет сравнить размер уплаченных налогов за год и сумму понесенных расходов на уплату арендной платы. Общий размер МНО считается по всем отраженным в приложении сельхозугодиям, а не по каждому земучастку. Поэтому его размер указывается в стр. 2 разд. І приложения 3. Чтобы рассчитать общий размер МНО, следует сложить размеры МНО, рассчитанные для каждого отдельного земучастка в предыдущих двух графах строки 2 |

| 12 | Эта колонка приложения 3 будет заполнена только в отношении тех земель, которые арендует плательщик спецЕН у других юрлиц и/или которые арендованы у органов власти. При этом указывать в ней нужно будет 20 % суммы арендной платы за такие земли, которые уплатил плательщик сельхозЕН в этом году таким арендодателям. Эта колонка заполняется для того, чтобы заполнить одну из строк разд. ІІ |

Этап 2. Выполнение МНО. После того как будет заполнен раздел І приложения 3, плательщик сельхозЕН приступает к заполнению разд. ІІ.

Порядок заполнения граф приложения МНО

| Код строки | Правила заполнения |

| 01 | В этой строке отражают общий размер МНО. Для заполнения этой строки следует взять значение к. 11 стр. 2 разд. І этого приложения |

| 02 | Здесь указывают общую сумму налогов и сборов и расходов на аренду, которые учитываются в выполнение МНО. Для этого следует подбить итог граф 02.1 — 02.10. Заполняя к. с 02.1 по 02.10, следует ориентироваться на требования п. 2971.5 НКУ и учитывать то, что в выполнение МНО берутся именно суммы налогов, перечисленных в вышеупомянутых строках, которые уплачены в течение текущего (2022) года. То есть в 2022 году речь идет о налогах, уплаченных за декабрь 2021, IV квартал 2021 года и 2021 год, а также и за январь — ноябрь 2022 и І — ІІІ кварталы 2022 года. Кроме того, если предприятие пожелает выполнить МНО путем уплаты наперед (за будущие годы) налогов, сборов, платежей, то такие ошибочно и/или излишне перечисленные суммы в выполнение МНО, в том периоде, в котором они были уплачены, не берутся (и будет вопрос о включении в следующем году, ведь они уплачены не в таком следующем году). То есть схитрить путем простой переплаты налогов и сборов и тем самым выполнить МНО не удастся. Исключение из этого правила касается только уплаты наперед на 2022 год перечисленных налогов в этих графах в 2021 году. Такую предварительную или ошибочную уплату налога лицо, которое считает МНО за 2022 год, может включить в выполнение МНО в 2022 году (п. 66 подразд. 10 разд. ХХ НКУ) |

| 02.1 | Указываете сумму уплаченного ЕН за IV квартал 2021 года, І — ІІІ кварталы 2022 года. При этом сюда попадает уплаченная сумма как сельхозЕН, так и спецЕН или обычного ЕН (это касается ФЛП), если в течение 2022 года аграрий успел побывать и в других группах ЕН |

| 02.2 | По общим правилам в эту строку включается сумма налога на прибыль, которая уплачена в 2022 году, если аграрий перешел в отчетном году с общей системы на сельхозЕН (п. 2971.5 НКУ). Поскольку аграрий обычно перейти с общей системы на сельхозЕН может только с начала года, то эта строка может иметь данные только в случае, если аграрий в 2021 году был на общей системе и с начала 2022 года перешел на сельхозЕН. А поскольку налог на прибыль за 2021 год он уплачивает в 2022, то именно размер этого налога и должен быть отражен в этой строке. Иногда юрлицо может стать плательщиком сельхозЕН и посреди года, но это происходит только тогда, когда аграрий в течение года сливается или преобразуется (пп. 291.4.4 и 291.4.5 НКУ). Если так случилось, то вот тогда аграрий может также в этой строке указать уплаченный налог на прибыль в 2022 году |

| 02.3 | В этих строках указывают суммы НДФЛ и ВС, которые уплачены в 2022 году, если ФЛП-аграрий перешел в отчетном году с общей системы на сельхозЕН (п. 2971.5 НКУ). Налоговики позволяют ФЛП, в отличие от юрлиц, переходить на сельхозЕН и в течение года. Главное, чтобы ФЛП был зарегистрирован как семейное ФХ (БЗ 107.02.07) |

| 02.4 | |

| 02.5 | В этих строках указываете уплаченные НДФЛ и ВС с доходов физических лиц, которые находятся с плательщиком налога в трудовых или гражданско-правовых отношениях (кроме доходов, которые уплачены за приобретение товаров у физических лиц) (абзац пятый п. 2971.5 НКУ) |

| 02.6 | |

| 02.7 | В этих строках указываете уплаченные НДФЛ и ВС с выплат по договорам аренды, субаренды, эмфитевзиса земельных участков, отнесенных к сельскохозяйственным угодьям (абзац пятый п. 2971.5 НКУ). То есть если предприятие или ФЛП арендует у физлиц не сельхозугодия, то уплаченные НДФЛ и ВС с таких доходов в выполнение МНО не попадают. К сведению! Если аграрий использует земельные участки на праве эмфитевзиса, то НДФЛ и ВС, уплаченные во время осуществления выплат по такому договору эмфитевзиса, ежегодно учитываются в доле, рассчитанной пропорционально к годовой сумме начисленной амортизации на нематериальный актив в виде права пользования земельным участком по договору эмфитевзиса (п. 2971.6 НКУ) |

| 02.8 | |

| 02.9 | В эту строку попадает лишь сумма уплаченной в 2022 году одной части платы за землю, а именно земналога. При этом плательщики сельхозЕН освобождены от уплаты земналога за сельхозугодия. Поэтому эта строка будет заполнена только в том случае, если аграрий в течение года сменил общую систему на упрощенную. Если речь идет о юрлице, которое обычно переходит на сельхозЕН с начала года, то эта строка может быть заполнена у агрария, который с начала (2021) года стал плательщиком сельхозЕН, и потому в эту строку попадет уплаченный земналог за декабрь 2021 года |

| 02.10 | В этой строке указываете сумму уплаченной в 2022 году рентной платы только в отношении одной ее части, а именно за спецводопользование. Начисление налога за такую составляющую рентной платы показывают в приложении 5 к декларации по рентной плате. В то же время плательщики сельхозЕН от уплаты этой составляющей рентной платы освобождены. Поэтому в эту строку попадет сумма, только если аграрий в течение года изменял систему налогообложения с общей на упрощенную. Если речь идет о юрлице, которое обычно переходит на сельхозЕН с начала года, то эта строка может быть заполнена у агрария, который с начала (2021) года стал плательщиком сельхозЕН, и потому в эту строку попадет уплаченная рентная плата за IV квартал 2021 года |

| 03 | В этой строке отражают уплаченные за прошлый год: 1) арендную плату за аренду земель у других юрлиц; 2) арендную плату за аренду земель государственной и коммунальной собственности. То есть плату за землю в части арендной платы. При этом для заполнения этой графы следует брать (пп. 141.9.2 и 141.9.3 НКУ): — арендную плату, уплаченную не в отношении всех арендованных земель у юрлиц и органов власти, а только арендную плату, уплаченную за земли, которые являются сельхозугодиями (пашня, сенокосы, пастбища и многолетние насаждения). Арендная плата, уплаченная за другие виды земель, в выполнение МНО не принимается, а потому в эту графу не попадет; — не весь размер арендной платы, уплаченной за сельхозугодия, а только 20 %. Для заполнения этой строки следует взять данные стр. 2 к. 12 разд. I этого приложения |

| 04 | Чтобы заполнить эту строку, аграрий должен вычесть из рассчитанной за прошлый год суммы МНО (стр. 01) сумму налогов и сборов, которые учитываются в выполнение МНО (стр. 02), и сумму расходов на аренду (стр. 03). Если в результате будет получено отрицательное значение, то это будет свидетельствовать о том, что плательщик сельхозЕН за год уплатил налогов и сборов и расходов на аренду в большем размере, чем рассчитанное МНО. А следовательно, на этом манипуляции с МНО следует заканчивать. В случае, когда в результате вычитания будет получено положительное значение, то плательщик сельхозЕН за год уплатил налогов и сборов и расходов на аренду в сумме меньшей, чем рассчитанное МНО. А следовательно, на сумму такого положительного значения он должен увеличить определенную в налоговой декларации на текущий год сумму сельхозЕН к уплате в бюджет. Чтобы это сделать, положительное значение из гр. 04 приложения 3 следует перенести: — юрлицу — плательщику сельхозЕН в стр. 4 раздела, где юрлицо рассчитывает сельхозЕН общей и отчетной декларации по сельхозЕН. Потом эту сумму налога следует добавить к сумме начисленного налога на текущий год (стр. 3) и распределить его по кварталам в соответствующей пропорции в стр. 5; — ФЛП — плательщику сельхозЕН в стр. 15.2 раздела декларации по сельхозЕН, где ФЛП рассчитывает сельхозЕН. И хотя п. 2971.7 НКУ требует как от юрлиц, так и от ФЛП разбить положительное значение между кварталами отчетного года, но, к сожалению, раздел, в котором отражает налог ФЛП, такой возможности не предусматривает |

Приведем ниже пример заполненного приложения 3 для расчета МНО плательщиком сельхозЕН.

Фрагмент заполнения приложения 3 к декларации по сельхозЕН