Объединенным отчетом между собой бухгалтеры называют Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса. За І квартал 2023 года его следует подать не позже 10.05.2023.

Форма отчетности по сравнению с предыдущим кварталом не изменилась. Переход с квартальной на месячную отчетность по ЕСВ, НДФЛ и ВС не состоялся. В этих вопросах имеем определенную стабильность. Поэтому переходим непосредственно к ситуациям, о которых сегодня хотели с вами поговорить.

Отпуск за свой счет

ЕСВшное Д1. Независимо от того, часть месяца или весь месяц работник находился в отпуске за свой счет, его обязательно отражаем в Д1. Количество календарных дней такого отпуска, которое пришлось на соответствующий месяц отчетного квартала, указываем в графе 13. Основание предоставления отпуска — не имеет значения.

Пример 1. Работник:

— Боровой О. С. (основное место работы, полная занятость, ЕСВ — 22 %) находился в отпуске за свой счет весь январь 2023 года. Доход не начислялся;

— Моисеенко П. К. (основное место работы, полная занятость, ЕСВ — 22 %) находился в отпуске за свой счет с 1 по 22 января 2023 года. Зарплата за январь — 5600 грн (ЕСВ — 1232 грн).

Работодатель отразит в Д1 сведения о работниках так, как показано на рис. 1.

Приведем объяснение к рис. 1.

Боровому О. С. в январе доход не начислялся. Поэтому на него формируем одну строку, в которой указываем количество дней отпуска за свой счет (графа 13) и количество дней в трудовых отношениях (графа 14). Поскольку база начисления ЕСВ = 0, то требование об уплате ЕСВ с минималки не выполняем.

Моисеенко П. К. находился в отпуске за свой счет часть месяца, а остальную часть работал. Дни отпуска за свой счет отражаем по строке с суммой зарплаты. Там же указываем количество дней в трудовых отношениях. Кроме того, поскольку база начисления ЕСВ, определенная по Моисеенку П. К. (5600 грн), ниже минимальной зарплаты (6700 грн), то рассчитываем дополнительную базу начисления ЕСВ (1100 грн (6700 грн - 5600 грн)) и начисляем на нее ЕСВ (242 грн).

Трудовое Д5. В этом приложении начало и окончание отпуска без сохранения зарплаты не отражаем.

Налоговое 4ДФ. Если работник весь месяц был без сохранения зарплаты и нет начислений, то пустую строку на него в 4ДФ не формируем. В отличие от пенсионщиков, налоговикам работники без доходов не интересны. Поэтому в 4ДФ за январь 2023 года из двух работников из примера 1 попадет лишь Моисеенко П. К., которому была начислена зарплата в январе.

Обратите внимание! Если работник увольняется в отпуске за свой счет и не имеет зарплатных начислений (признак дохода «101»), то строку без суммовых показателей, но с датой увольнения в 4ДФ на него не формируем.

Неявки, приостановка

Говорим о работниках:

— которые в месяцах І квартала 2023 года не выходили на работу по невыясненным причинам (в табеле учета рабочего времени отметка «НЗ») или по причинам, которые были признаны уважительными (в табеле — «І» — другие причины неявок);

— с которыми приостановлено действие трудового договора.

ЕСВшное Д1. Отдельной графы для обозначения количества дней неявок и количества дней приостановки действия трудового договора в Д1 нет. Такие события не являются отпуском без сохранения заработной платы. Поэтому

дни неявок, приостановки действия трудового договора в графу 13 Д1 попасть не должны

Так где же тогда их указывать в Д1? Нигде.

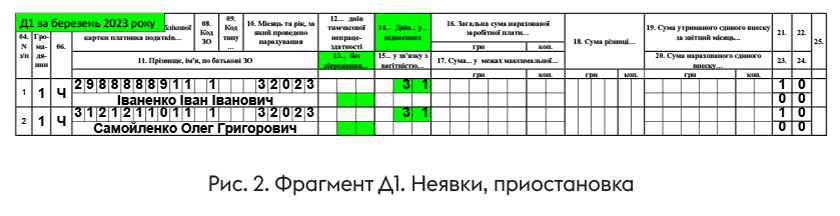

Пример 2. Работник (основное место работы, полная занятость, ставка ЕСВ — 22 %):

— Иваненко И. И. весь март 2023 года отсутствовал на работе по невыясненным причинам (в табеле учета рабочего времени — «НЗ»). Доход, который входит в базу начисления ЕСВ, в марте ему не начислялся;

— Самойленко О. Г. не работал в марте в связи с приостановкой действия трудового договора.

На работников в Д1 за март 2023 года формируем строки, где указываем количество дней в трудовых отношениях (см. рис. 2). Заметим, что аналогичный вид имел бы Д1, если бы Иваненко И. И. табелировали не «НЗ», а «І».

Трудовое Д5. В этом приложении период приостановки и дни неявок не отражаем.

Налоговое 4ДФ. В 4ДФ работник попадет, только если ему был начислен доход. Нет дохода — нет работника в 4ДФ.

Добровольцы ТрО и средний заработок

Здесь говорим о работниках, которые заключили контракт добровольца территориальной обороны, то есть стали членами добровольческих формирований территориальных громад (гражданская часть теробороны).

ЕСВшное Д1. Средний заработок таких лиц, сохраненный за период выполнения заданий в теробороне, отражаем в графе 08 Д1 с кодом категории застрахованного лица:

— «75» — если начисляем ЕСВ по ставке 22 %;

— «2» — если применяем ставку 8,41 %.

Пример 3. Два работника предприятия заключили контракты добровольца теробороны (гражданская часть). В январе 2023 года было начислено:

— Пархоменко С. К. (основное место работы, полная занятость, ставка ЕСВ — 22 %) зарплату за фактически отработанное время 9600 грн (ЕСВ — 2112 грн) и среднюю за время выполнения обязанностей в теробороне — 8000 грн (ЕСВ — 1760 грн);

— Коваленко С. О. (основное место работы, полная занятость, имеет инвалидность, ставка ЕСВ — 8,41 %) — зарплату — 10200 грн (857,82 грн) и среднюю за время выполнения обязанностей в теробороне — 8500 грн (ЕСВ — 714,85 грн).

На Пархоменко С. К. в Д1 за январь сформируем 2 строки: в одной зарплата за фактически отработанное время (в графе 08 — «1»), в другой — средний заработок теробороновца (в графе 08 — «75»). Дни в трудовых отношениях указываем в одной строке!

А вот на Коваленко С. О. будет сформирована лишь одна строка, где под зарплатным кодом «2» в графе 08 указана общая сумма дохода. Почему так? Потому что когда добавляли новый спецкод «75», о том, что в теробороне могут быть работники с инвалидностью, не подумали. Смотрим рис. 3.

Трудовое Д5. В этом приложении дни выполнения обязанностей в теробороне не отражаем.

Налоговое 4ДФ. В 4ДФ средний заработок, сохраненный за время выполнения обязанностей в теробороне, отражаем в общий сумме зарплаты за месяц с признаком дохода «101».

Работники — военные

Здесь речь пойдет о работниках:

— призванных на срочную военную службу, на военную службу по призыву лиц офицерского состава; на военную службу по призыву во время мобилизации, на особый период; на военную службу по призыву лиц из числа резервистов в особый период;

— принятых на военную службу по контракту, в том числе путем заключения нового контракта на прохождение военной службы.

С 19.07.2022 по таким работникам сохраняем место работы и должность. Что касается среднего заработка, то его продолжают сохранять только за педагогическими и научно-педагогическими работниками, которые проходят:

— военную службу по призыву во время мобилизации, на особый период;

— военную службу по призыву лиц из числа резервистов в особый период.

ЕСВшное Д1. Если вы не сохраняете за вышеперечисленными категориями работников средний заработок и другой доход не начисляете, то на них в Д1 формируете строку без суммовых показателей, но с количеством дней в трудовых отношениях в графе 14. В графе 08 проставляем зарплатный код категории застрахованного лица: «1» — для ставки ЕСВ 22 %, «2» — для ставки ЕСВ — 8,41 %.

Количество дней прохождения военной службы отдельно в Д1 не указываем.

Пример 4. Котенко А. П. (основное место работы, полная занятость, ставка ЕСВ — 22 %) мобилизовали в марте 2022 года. Предприятие с 19.07.2022 не сохраняет за ним заработную плату и не проводит добровольные выплаты. В январе 2023 года база начисления ЕСВ за работником = 0.

Сведения о пребывании в трудовых отношениях с предприятием отражаем так, как указано на рис. 4.

Если с 19.07.2022 вы проводите добровольные выплаты работникам, принятым/призванным на военную службу, то здесь, по нашему мнению, следует отталкиваться от того, как классифицированы эти выплаты с точки зрения Инструкции № 5* (ср. ).

* Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 № 5.

Такую выплату можно определить как материальную помощь, которая имеет систематический характер (п.п. 2.3.3 Инструкции № 5), или как выплату социального характера в денежной форме (п.п. 2.3.4 Инструкции № 5). В таком случае в графе 08 Д1 при ее отражении указываем зарплатный код: «1» — для ставки ЕСВ 22 %, «2» — для ставки ЕСВ — 8,41 %.

Если вы продолжили сохранять средний заработок, то это, по нашему мнению, оплата за неотработанное время работникам, которые привлекаются к выполнению государственных или общественных обязанностей, если они выполняются в рабочее время (п.п. 2.2.12 Инструкции № 5). Заметьте: этот подпункт Инструкции не устанавливает, что такие выплаты должны осуществляться в соответствии с законодательством или коллективным договором. Следовательно, он вполне подходит для нашего случая. Тогда в графе 08 Д1 можно продолжать проставлять код категории «47» (лицам с инвалидностью — «66»).

Трудовое Д5. В этом приложении период военной службы обычные работодатели не отражают.

Налоговое 4ДФ. В 4ДФ работник попадет, только если ему был начислен доход. Нет дохода — нет работника в 4ДФ. Если доход работнику за период военной службы начисляете и это периодическая выплата, то отражайте ее с зарплатным признаком «101».

Выводы

- Работников, которые весь месяц не работали и которым доход не начислялся в связи с отпуском за свой счет, неявками, приостановкой действия трудового договора и т. п., обязательно следует указать в Д1. А вот в 4ДФ они попасть не должны.

- В Д1 количество дней неявок, приостановки действия трудового договора отдельно не указывается. Также отдельно не проставляем количество дней прохождения военной службы.