Об’єднаним звітом між собою бухгалтери називають Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізосіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску. За І квартал 2023 року його слід подати не пізніше 10.05.2023.

Форма звітності порівняно з попереднім кварталом не змінилася. Перехід з квартальної на місячну звітність з ЄСВ, ПДФО та ВЗ не відбувся. В цих питаннях маємо певну стабільність. Тож переходимо безпосередньо до ситуацій, про які сьогодні хотіли з вами поговорити.

Відпустка за свій рахунок

ЄСВшний Д1. Незалежно від того, частину місяця чи весь місяць працівник перебував у відпустці за свій рахунок, його обов’язково відображаємо в Д1. Кількість календарних днів такої відпустки, що припала на відповідний місяць звітного кварталу, зазначаємо в графі 13. Підстава надання відпустки — не має значення.

Приклад 1. Працівник:

— Боровий О. С. (основне місце роботи, повна зайнятість, ЄСВ — 22 %) перебував у відпустці за свій рахунок весь січень 2023 року. Дохід не нараховувався;

— Мойсеєнко П. К. (основне місце роботи, повна зайнятість, ЄСВ — 22 %) перебував у відпустці за свій рахунок з 1 по 22 січня 2023 року. Зарплата за січень — 5600 грн (ЄСВ — 1232 грн).

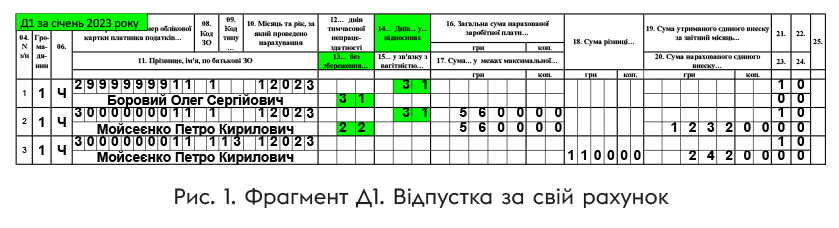

Роботодавець відобразить у Д1 відомості щодо працівників так, як показано на рис. 1.

Наведемо пояснення до рис. 1.

Боровому О. С. в січні дохід не нараховувався. Тож на нього формуємо один рядок, в якому зазначаємо кількість днів відпустки за свій рахунок (графа 13) та кількість днів у трудових відносинах (графа 14). Оскільки база нарахування ЄСВ = 0, то вимогу про сплату ЄСВ з мінімалки не виконуємо.

Мойсеєнко П. К. перебував у відпустці за свій рахунок частину місяця, а іншу частину працював. Дні відпустки за свій рахунок відображаємо за рядком із сумою зарплати. Там же зазначаємо кількість днів у трудових відносинах. Крім того, оскільки база нарахування ЄСВ, визначена за Мойсеєнком П. К. (5600 грн), нижча за мінімальну зарплату (6700 грн), то розраховуємо додаткову базу нарахування ЄСВ (1100 грн (6700 грн - 5600 грн)) та нараховуємо на неї ЄСВ (242 грн).

Трудовий Д5. У цьому додатку початок та закінчення відпустки без збереження зарплати не відображаємо.

Податковий 4ДФ. Якщо працівник весь місяць був без збереження зарплати й немає нарахувань, то порожній рядок на нього в 4ДФ не формуємо. На відміну від пенсійників, податківцям працівники без доходів не цікаві. Тож у 4ДФ за січень 2023 року з двох працівників з прикладу 1 потрапить лише Мойсеєнко П. К., якому було нараховано зарплату у січні.

Зверніть увагу! Якщо працівник звільняється у відпустці за свій рахунок і не має зарплатних нарахувань (ознака доходу «101»), то рядок без сумових показників, але з датою звільнення в 4ДФ на нього не формуємо.

Неявки, призупинення

Говоримо про працівників:

— які в місяцях І кварталу 2023 року не виходили на роботу з нез’ясованих причин (у табелі обліку робочого часу позначка «НЗ») або з причин, які були визнані поважними (у табелі — «І» — інші причини неявок);

— з якими призупинено дію трудового договору.

ЄСВшний Д1. Окремої графи для позначення кількості днів неявок та кількості днів призупинення дії трудового договору в Д1 немає. Такі події не є відпусткою без збереження заробітної плати. Тож

дні неявок, призупинення дії трудового договору до графи 13 Д1 потрапити не повинні

Так де ж тоді їх зазначати в Д1? Ніде.

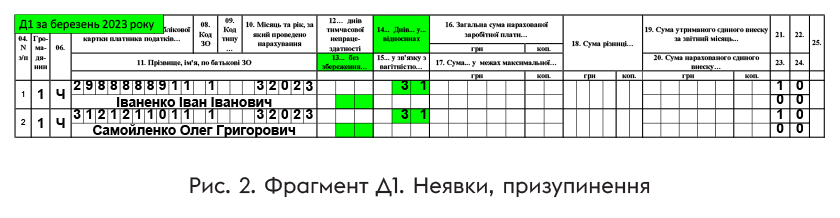

Приклад 2. Працівник (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %):

— Іваненко І. І. весь березень 2023 року був відсутній на роботі з нез’ясованих причин (у табелі обліку робочого часу — «НЗ»). Дохід, що входить до бази нарахування ЄСВ, у березні йому не нараховувався;

— Самойленко О. Г. не працював у березні у зв’язку з призупиненням дії трудового договору.

На працівників у Д1 за березень 2023 року формуємо рядки, де зазначаємо кількість днів у трудових відносинах (див. рис. 2). Зауважимо, що аналогічний вигляд мав би Д1, якщо б Іваненка І. І. табелювали не «НЗ», а «І».

Трудовий Д5. У цьому додатку період призупинення та дні неявок не відображаємо.

Податковий 4ДФ. У 4ДФ працівник потрапить, тільки якщо йому був нарахований дохід. Немає доходу — немає працівника в 4ДФ.

Добровольці ТрО та середній заробіток

Тут говоримо про працівників, які уклали контракт добровольця територіальної оборони, тобто стали членами добровольчих формувань територіальних громад (цивільна частина тероборони).

ЄСВшний Д1. Середній заробіток таких осіб, збережений за період виконання завдань у теробороні, відображаємо в графі 08 Д1 з кодом категорії застрахованої особи:

— «75» — якщо нараховуємо ЄСВ за ставкою 22 %;

— «2» — якщо застосовуємо ставку 8,41 %.

Приклад 3. Два працівники підприємства уклали контракти добровольця тероборони (цивільна частина). У січні 2023 року було нараховано:

— Пархоменку С. К. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) зарплату за фактично відпрацьований час 9600 грн (ЄСВ — 2112 грн) та середню за час виконання обов’язків у теробороні — 8000 грн (ЄСВ — 1760 грн);

— Коваленку С. О. (основне місце роботи, повна зайнятість, має інвалідність, ставка ЄСВ — 8,41 %) — зарплату — 10200 грн (857,82 грн) та середню за час виконання обов’язків у теробороні — 8500 грн (ЄСВ — 714,85 грн).

На Пархоменка С. К. в Д1 за січень сформуємо 2 рядки: в одному зарплата за фактично відпрацьований час (у графі 08 — «1»), в іншому — середній заробіток тероборонівця (у графі 08 — «75»). Дні в трудових відносинах зазначаємо в одному рядку!

А ось на Коваленка С. О. буде сформовано лише один рядок, де під зарплатним кодом «2» у графі 08 зазначена загальна сума доходу. Чому так? Бо коли додавали новий спецкод «75», про те, що в теробороні можуть бути працівники з інвалідністю, не подумали. Дивимося рис. 3.

Трудовий Д5. У цьому додатку дні виконання обов’язків у теробороні не відображаємо.

Податковий 4ДФ. У 4ДФ середній заробіток, збережений за час виконання обов’язків у теробороні, відображаємо в загальний сумі зарплати за місяць з ознакою доходу «101».

Працівники — військові

Тут мова піде про працівників:

— призваних на строкову військову службу, на військову службу за призовом осіб офіцерського складу; на військову службу за призовом під час мобілізації, на особливий період; на військову службу за призовом осіб із числа резервістів в особливий період;

— прийнятих на військову службу за контрактом, у тому числі шляхом укладання нового контракту на проходження військової служби.

З 19.07.2022 за такими працівниками зберігаємо місце роботу та посаду. Що стосується середнього заробітку, то його продовжують зберігати тільки за педагогічними та науково-педагогічними працівниками, які проходять:

— військову службу за призовом під час мобілізації, на особливий період;

— військову службу за призовом осіб із числа резервістів в особливий період.

ЄСВшний Д1. Якщо ви не зберігаєте за переліченими вище категоріями працівників середній заробіток й інший дохід не нараховуєте, то на них у Д1 формуєте рядок без сумових показників, але з кількістю днів у трудових відносинах у графі 14. У графі 08 проставляємо зарплатний код категорії застрахованої особи: «1» — для ставки ЄСВ 22 %, «2» — для ставки ЄСВ — 8,41 %.

Кількість днів проходження військової служби окремо в Д1 не зазначаємо.

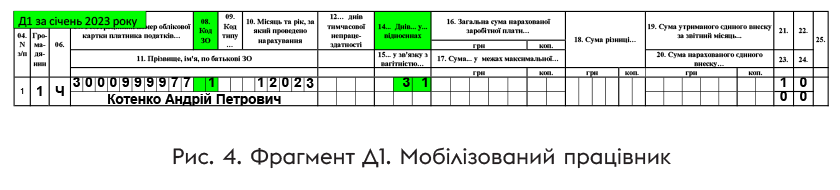

Приклад 4. Котенка А. П. (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) мобілізовували в березні 2022 року. Підприємство з 19.07.2022 не зберігає за ним заробітну плату й не проводить добровільні виплати. У січні 2023 року база нарахування ЄСВ за працівником = 0.

Відомості про перебування у трудових відносинах з підприємством, відображаємо так, як зазначено на рис. 4.

Якщо з 19.07.2022 ви проводите добровільні виплати працівникам, прийнятим/призваним на військову службу, то тут, на нашу думку, слід відштовхуватися від того, як класифіковані ці виплати з погляду Інструкції № 5* (ср. ).

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Таку виплату можна визначити як матеріальну допомогу, що має систематичний характер (п.п. 2.3.3 Інструкції № 5), або як виплату соціального характеру у грошовій формі (п.п. 2.3.4 Інструкції № 5). У такому випадку в графі 08 Д1 при її відображенні зазначаємо зарплатний код: «1» — для ставки ЄСВ 22 %, «2» — для ставки ЄСВ — 8,41 %.

Якщо ви продовжили зберігати середній заробіток, то це, на нашу думку, оплата за невідпрацьований час працівникам, які залучаються до виконання державних або громадських обов’язків, якщо вони виконуються в робочий час (п.п. 2.2.12 Інструкції № 5). Зауважте: цей підпункт Інструкції не встановлює, що такі виплати мають здійснюватися відповідно до законодавства чи колективного договору. Отже, він цілком підходить для нашого випадку. Тоді в графі 08 Д1 можна продовжувати проставляти код категорії «47» (особам з інвалідністю — «66»).

Трудовий Д5. У цьому додатку період військової служби звичайні роботодавці не відображають.

Податковий 4ДФ. У 4ДФ працівник потрапить, тільки якщо йому був нарахований дохід. Немає доходу — немає працівника в 4ДФ. Якщо дохід працівнику за період військової служби нараховуєте і це періодична виплата, то відображайте її з зарплатною ознакою «101».

Висновки

- Працівників, які весь місяць не працювали і яким дохід не нараховувався у зв’язку з відпусткою за свій рахунок, неявками, призупиненням дії трудового договору тощо, обов’язково слід вказати в Д1. А ось до 4ДФ вони потрапити не повинні.

- У Д1 кількість днів неявок, призупинення дії трудового договору окремо не зазначається. Також окремо не проставляємо кількість днів проходження військової служби.