Освобождение от сельхозЕН

В начале войны законодатели обошли стороной сельхозЕН. Ведь до мая-2023 плательщики сельхозЕН не были освобождены от уплаты этого налога за земельные участки, расположенные на территориях боевых действий и/или на временно оккупированных территориях, а также засоренных взрывоопасными предметами и/или на которых имеются фортификационные сооружения. Поэтому сельхозЕН за 2022 — 2023 годы за боевые/оккупированные/заминированные земучастки они должны были декларировать и уплачивать по общим правилам.

Только 06.05.2023 после вступления в силу Закона № 3050** ситуация с освобождением от уплаты сельхозЕН изменилась. С этой даты появился п.п. 69.33 подразд. 10 разд. ХХ НКУ, который предоставил аграриям освобождение от уплаты сельхозЕН за военные периоды.

** Закон Украины от 11.04.2023 № 3050-ІХ.

Согласно этому подпункту

временно, с 1 марта 2022 года, не начисляется и не уплачивается сельхозЕН с площади сельскохозяйственных угодий и/или земель водного фонда в налоговых периодах, когда на территориях, на которых расположены такие угодья и/или земли, ведутся боевые действия или такие территории являются временно оккупированными

Указанное освобождение действует до даты завершения на таких территориях активных боевых действий (АБД) или временной оккупации. Вместе с тем, если АБД или оккупация закончились до 01.05.2022, то освобождение от сельхозЕН аграрий, к сожалению, не получает.

Определение территорий, на которых ведутся (велись) боевые действия, или временно оккупированных территорий должно происходить по Перечню № 309. Именно опираясь на него и следует определять, получает ли аграрий вообще освобождение от уплаты сельхозЕН (то есть не закончились ли АБД и оккупация до 01.05.2022), а если получает, то до какой именно даты.

Это освобождение было предоставлено аграриям задним числом (освобождающая норма появилась 06.05.2023, а действует она с 01.03.2022). А следовательно, начисленный за 2022 и 2023 годы налог надо подкорректировать в сторону уменьшения путем подачи уточняющей декларации.

Новые освобожденные территории

В начале июля 2023 Минреинтеграции обновило Перечень № 309 и тем самым расширило перечень территорий, которые подпадают под освобождение от уплаты сельхозЕН. Так, например, в разд. 2 Перечня № 309, где приведен перечень территорий АБД, появилось много территорий Харьковской области. До этого эти территории, хоть на них фактически и происходили активные боевые действия, были включены лишь в разд. 1 Перечня № 309, то есть были отнесены только к территориям возможных боевых действий (ВБД).

А как все знают, земля в статусе ВБД не дает субъекту военного освобождения, в том числе и от уплаты сельхозЕН.

После такого обновления Перечня № 309 субъекты хозяйствования, земли которых находятся на территориях АБД, начали претендовать на военные освобождения от сельхозЕН.

Как выяснить, действует ли освобождение от сельхозЕН

Чтобы выяснить, имеет ли право аграрий на освобождение от сельхозЕН, ему прежде всего следует открыть Перечень № 309 и посмотреть, содержится ли его территория в разд. 2 и/или 3 Перечня № 309. Если территория там упомянута, то у агрария есть шанс получить освобождение от уплаты сельхозЕН.

Но, чтобы дать ответ на вопрос, реально ли аграрий имеет право на освобождение, следует посмотреть на дату, когда на территории, где находятся его сельхозугодия, закончились АБД и/или временная оккупация.

Открытая дата. Если открыв разд. 2 и 3 Перечня № 309, аграрий увидит, что дата окончания АБД/оккупации отсутствует, то освобождение от сельхозЕН он точно имеет. При этом

началось освобождение с 1 марта 2022, а когда закончится, будет зависеть от даты окончания АБД/оккупации, которая будет указана в Перечне № 309

Например, с. Двуречанское Двуречанской поселковой ТГ Купянского района Харьковской области (UA63080050530018487):

— было в оккупации с 24.02.2022 до 11.09.2022 (разд. ІІ Перечня № 309);

— находится в зоне АБД с 11.09.2022 и до сих пор (ч. 2. разд. І Перечня № 309). То есть АБД на этой территории и до сих пор продолжаются (даты окончания АБД в ч. 2 разд. І нет).

Следовательно, аграрии, которые находятся на территории с. Двуречанское Двуречанской поселковой ТГ, имеют право на освобождение от уплаты сельхозЕН в 2022-м — в течение 10 месяцев (с 01.03.2022 по 31.12.2022), а в 2023-м и, возможно, в следующих годах до даты окончания АБД/оккупации, которая будет указана в Перечне № 309.

Окончание АБД/оккупации до 01.05.2022. Если открыв ч. 2 разд. І и разд. ІІ Перечня № 309, аграрий увидит, что дата окончания АБД/оккупации приходится на период до 01.05.2022, то, к сожалению, освобождение от сельхозЕН аграрий вообще не получит.

Например, с. Малая Рогань Ольховской сельской территориальной громады Харьковского района Харьковской области (UA63120050120055696):

— было в оккупации с 24.02.2022 до 26.03.2022 (разд. ІІ Перечня № 309);

— было в зоне АБД с 26.03.2022 по 30.04.2022 (ч. 2 разд. І Перечня № 309);

— находится с 30.04.2022 в зоне возможных боевых действий.

Учитывая то, что территория с. Малая Рогань Ольховской сельской ТГ до 01.05.2022 выпала из перечня территорий АБД и оккупации, то, к сожалению, аграрий из таких территорий рассчитывать на освобождение от сельхозЕН ни в 2022-м, ни в других годах права не имеет.

Окончание АБД/оккупации после 01.05.2022. Если в ч. 2 разд. І и разд. ІІ Перечня № 309 аграрий увидит свои территории и там будет указана дата окончания АБД/оккупации, которая приходится на период начиная с 01.05.2022, то аграрий имеет право на освобождение с 1 марта 2022 до дня завершения АБД/оккупации.

Например, с. Дмитриевка Оскольской сельской ТГ Изюмского района Харьковской области (UA63040130070084104) находилось в зоне АБД в период с 24.02.2022 до 24.09.2022. Учитывая это, аграрии, земли которых находятся на территории с. Дмитриевка Оскольской сельской ТГ, имеют право на освобождение от сельхозЕН за сельхозугодия, расположенные на такой территории в период с 01.03.2022 и по 24.09.2022.

Подобный вывод касается, например, и с. Бойни Боровской поселковой ТГ Изюмского района Харьковской области (UA63040050050050921). Оно было:

— с 24.02.2022 по 26.02.2022 в зоне АБД;

— с 26.02.2022 по 03.10.2022 в оккупации;

— с 03.10.2022 по 04.10.2022 опять в зоне АБД.

То есть аграрии из такого региона имеют право на освобождение от уплаты сельхозЕН в период с 01.03.2022 и по 04.10.2022.

Правила уточнения

Аграрий мог определить, что имеет право на освобождение от сельхозЕН, только в 2023-м, а именно не раньше 06.05.2023. При этом начало этого освобождения, а может, и окончание, приходится на 2022 год. Поэтому, чтобы получить такое освобождение, он должен провести уточнение ранее поданной декларации по сельхозЕН. О том, как это сделать, поговорим дальше.

Шапка. Начинать заполнение уточняющей декларации следует с шапки. В ней определяется, что заполняется именно уточняющая декларация (БЗ 108.01.05). Для этого в уточняющей декларации, которая подается к:

— общей декларации, в строке 1 следует указать одновременно две отметки: тип «03» (уточнююча загальна) и тип «06» (уточнююча);

— отчетной декларации, в строке 1 указать одну отметку тип «06» (уточнююча).

Кроме того, следует заполнить графу «з урахуванням уточнень з», где указывается арабскими цифрами период, когда произошли изменения, которые повлияли на размер налогового обязательства. Поскольку освобождение от сельхозЕН в 2022 году начало действовать с начала марта, то в этой графе следует указать «01.03». Если же аграрий имеет право на освобождение и в 2023 году, то оно будет действовать с начала года. Поэтому в этой графе следует указать «01.01».

Все остальные строки и графы шапки заполняются в обычном порядке.

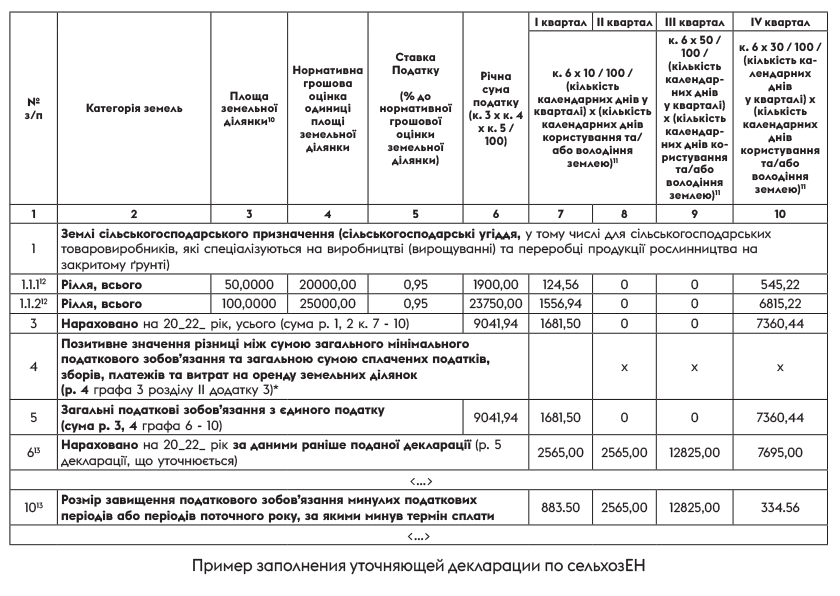

Строки 1 и 2. В табличной части следует сначала рассчитать сельхозЕН для конкретных сельхозугодий и земель водного фонда с учетом военного освобождения. Речь идет о заполнении стр. 1.1 — 1.4 и стр. 2.

Особенность заполнения этих строк по сравнению с тем, как они были заполнены в декларации на 2022 или на 2023 годы, заключается в том, что за определенный период года аграрий не должен считать сельхозЕН. Так, например, если аграрий получил освобождение в период с 01.03.2022 и по 04.10.2022, то выходит, что считать сельхозЕН ему следует за два месяца І квартала 2022 и за два месяца и 27 дней ІV квартала 2022 года. За ІІ и ІІІ кварталы 2022-го налог начислять не следует.

Начислить налог за нужный период аграрий должен исходя из формул, приведенных в колонках 7 — 10 стр. 1.1 — 1.4 и 2

В них нужно проставить количество календарных дней за определенный квартал, в течение которого следует считать сельхозЕН. Так, если, например, освобождение действует в период с 01.03.2022 и по 04.10.2022, то аграрий должен начислить сельхозЕН:

— за І квартал — за первые два месяца, то есть за 59 дней (31 день в январе и 28 дней в феврале). При этом считая сумму налога, стоит учитывать, что на І квартал приходится только 10 % от годовой суммы налога;

— за ІV квартал — за два месяца и 27 дней, то есть за 88 дней (27 дней октября, 30 дней ноября и 31 день декабря). При этом считая сумму налога за ІV квартал, следует брать 30 % от годовой суммы налога.

За ІІ и ІІІ кварталы налог считать в этом случае не следует.

Строки 4 и 3. После того как будет рассчитан налог по каждому земучастку в разрезе кварталов, аграрий должен подытожить результат расчета в стр. 3.

Если уточняем 2022 год, то стр. 4 не заполняем. Ведь в ней отражаются данные о положительном значении минимального налогового обязательства (МНО). В 2022 году МНО аграрии еще не считали. Его считать начали при подаче отчетности на 2023-й исходя из данных 2022 года.

Кто будет уточнять 2023 год, то, возможно, у него будет заполнена и стр. 4. Но, чтобы заполнить стр. 4, аграрий должен сначала заполнить приложение 3 с расчетом МНО. Напомним, что военное освобождение касается и МНО. Подробно о таком освобождении читайте и в «Военное МНО-освобождение — устами налоговиков» // «Налоги & бухучет», 2023, № 54.

Поэтому тем, кто будет уточнять сельхозЕН за 2023-й, следует будет сначала в приложении 3 рассчитать положительное МНО с учетом освобождения на время действия ВП. И то, что получится в стр. 4 графы 3 раздела II приложения 3, перенести в к. 7 стр. 4. Как заполнить уточняющее приложение 3, читайте в «Исправление плательщиком сельхозЕН ошибки в расчете МНО за 2022 год» // «Налоги & бухучет», 2023, № 27.

Строка 5. Дальше переходите к заполнению стр. 5, в которой отражается сумма сельхозЕН с учетом положительного значения МНО.

Если уточняем 2022 год, то, чтобы заполнить этот счет, нужно в него просто перенести данные стр. 3. Ведь в декларации на 2022-й МНО не считаем. А потому данных в стр. 4, которые приплюсовываются к данным стр. 3, у агрария не будет.

Если же уточняете 2023-й, то для заполнения стр. 5 следует подытожить показатели стр. 3 и 4. А именно при заполнении к. 7 стр. 5 следует подытожить показатели к. 7 стр. 3 и к. 7 стр. 4, а при заполнении к. 8 — 10 нужно просто перенести в них данные из к. 8 — 10 стр. 3. Такая специфика заполнения стр. 5 вызвана тем, что положительное значение МНО аграрий показывает только в к. 7 стр. 4. То есть отражает как обязательства І квартала соответствующего года.

Строка 6. Дальше заполняете стр. 6, в которой отражаете ошибочные данные, то есть данные из ошибочной декларации. Если уточняем 2022 год, то для заполнения стр. 6 следует брать данные стр. 3 декларации на 2022 год. Если же уточняете 2023 год, то берете данные стр. 5 декларации на 2023 год. Дело в том, что при подаче отчетности на 2022 и 2023 годы аграрий использовал разные формы декларации. Так, в декларации на 2022 год не было строк для отражения положительного МНО, и годовая сумма налога считалась в стр. 3. В декларации на 2023 год уже должно быть указано положительное МНО. А потому годовая сумма налога начала отражаться именно в стр. 5.

Результативные строки. После этого следует сравнить данные к. 7 — 10 стр. 5 и стр. 6. Поскольку мы говорим об освобождении от уплаты сельхозЕН, то в результате сравнения показатели, отраженные в к. 7 — 10 стр. 5, будут меньше показателя соответствующей колонки стр. 6. А следовательно, в результате уточнения в декларации будет отражена сумма, на которую аграрий завысил обязательство по сельхозЕН. Поэтому ему следует заполнить стр. 8 или 10. Выбор будет зависеть от того, закончился ли срок уплаты налоговых обязательств за уточняемые периоды.

Если уточняем из-за получения военного освобождения от сельхозЕН 2022 год, то разницу между показателями стр. 6 и 5 следует показать только в стр. 10. Ведь за 2022 год срок уплаты обязательств уже истек.

Если же будете уточнять 2023 год, то может быть заполнена как стр. 8, так и стр. 10. Так, если уточняющую будете подавать в начале августа 2023, то разница между данными стр. 6 и 5 за І и ІІ кварталы будет показана в стр. 10, а за ІІІ и ІV кварталы — в стр. 8. Ведь на август-2023 закончился срок уплаты только налоговых обязательств І и ІІ кварталов.

Поскольку мы говорим об уменьшении налоговых обязательств, то ни стр. 11 (самоштраф), ни стр. 12 (пеня) заполнены не будут.

Кроме того, советуем в конце декларации в поле «Зміст доповнення» указать причину уточнения. А именно указать, что уточнение произошло из-за освобождения от уплаты ЕН, которое было предоставлено п.п. 69.33 подразд. 10 разд. ХХ НКУ.

Чтобы было понятнее, покажем на примере ниже, как следует заполнить декларацию в случае, когда аграрий получил льготу в 2022-м в период с 01.03.2022 и по 04.10.2022.