Звільнення від сільгоспЄП

На початку війни законодавці обійшли стороною сільгоспЄП. Адже до травня 2023 платники сільгоспЄП не були звільнені від сплати цього податку за земельні ділянки, розташовані на територіях бойових дій та/або на тимчасово окупованих територіях, а також засмічених вибухонебезпечними предметами та/або на яких наявні фортифікаційні споруди. Тож сільгоспЄП за 2022 — 2023 роки за бойові/окуповані/заміновані земділянки вони мали декларувати й сплачувати за загальними правилами.

Тільки 06.05.2023 після набуття чинності Законом № 3050** ситуація із звільненням від сплати сільгоспЄП змінилася. З цієї дати з’явився п. 69.33 підрозд. 10 розд. ХХ ПКУ, який надав аграріям звільненням від сплати сільгоспЄП за воєнні періоди.

** Закон України від 11.04.2023 № 3050-ІХ.

Згідно з цим підпунктом

тимчасово, з 1 березня 2022 року, не нараховується та не сплачується сільгоспЄП з площі сільськогосподарських угідь та/або земель водного фонду в податкових періодах, коли на територіях, на яких розташовані такі угіддя та/або землі, ведуться бойові дії або такі території є тимчасово окупованими

Зазначене звільнення діє до дати завершення на таких територіях активних бойових дій (АБД) або тимчасової окупації. Разом з тим, якщо АБД або окупація закінчилися до 01.05.2022, то звільнення від сільгоспЄП аграрій, на жаль, не отримує.

Визначення територій, на яких ведуться (велися) бойові дії, або тимчасово окупованих територій має відбуватися за Переліком № 309. Саме спираючись на нього, і слід визначати, чи отримує аграрій взагалі звільнення від сплати сільгоспЄП (тобто чи не закінчилися АБД та окупація до 01.05.2022), а якщо отримує, то до якої саме дати.

Це звільнення було надане аграріям заднім числом (звільняюча норма з’явилася 06.05.2023, а діє вона з 01.03.2022). А отже, нарахований за 2022 і 2023 податок треба підкоригувати в бік зменшення шляхом подання уточнюючої декларації.

Нові звільнені території

На початку липня 2023 Мінреінтеграції оновило Перелік № 309 і тим самим розширило перелік територій, які підпадають під звільнення від сплати сільгоспЄП. Так, наприклад, у розд. 2 Переліку № 309, де наведено перелік територій АБД, з’явилося багато територій Харківської області. До цього ці території, хоч на них фактично і відбувалися активні бойові дії, були включені лише у розд. 1 Переліку № 309, тобто були віднесені тільки до територій можливих бойових дій (МБД).

А як усі знають, земля в статусі МБД не дає суб’єкту воєнного звільнення, в тому числі й від сплати сільгоспЄП.

Після такого оновлення Переліку № 309 суб’єкти господарювання, землі яких знаходяться на територіях АБД, почали претендувати на воєнні звільнення від сільгоспЄП.

Як з’ясувати, чи діє звільнення від сільгоспЄП

Щоб з’ясувати, чи має право аграрій на звільнення від сільгоспЄП, йому перш за все слід відкрити Перелік № 309 і подивитися, чи міститься його територія в розд. 2 та/або 3 Переліку № 309. Якщо ваша територія там згадана, то у аграрія є шанс отримати звільнення від сплати сільгоспЄП.

Але щоб дати відповідь на запитання, чи реально аграрій має право на звільнення, слід подивитися на дату, коли на території, де знаходяться його сільгоспугіддя, закінчилися АБД та/або тимчасова окупація.

Відкрита дата. Якщо відкривши розд. 2 та 3 Переліку № 309 аграрій побачить, що дати закінчення АБД/окупації відсутня, то звільнення від сільгоспЄП він точно має. При цьому

почалося звільнення з 1 березня 2022, а коли закінчиться, залежатиме від дати закінчення АБД/окупації, що буде вказана у Переліку № 309

Наприклад, с. Дворічанське Дворічанської селищної ТГ Куп’янського району Харківської області (UA63080050530018487):

— було в окупації з 24.02.2022 до 11.09.2022 (розд. ІІ Переліку № 309);

— знаходиться в зоні АБД з 11.09.2022 і до сьогодні (ч. 2. розд. І Переліку № 309). Тобто АБД на цій території і досі тривають (дати закінчення АБД у ч. 2 розд. І немає).

Отже, аграрії, які знаходяться на території с. Дворічанське Дворічанської селищної ТГ, мають право на звільнення від сплати сільгоспЄП у 2022 — протягом 10 місяців (з 01.03.2022 по 31.12.2022), а у 2023 і, можливо, в наступних роках до дати закінчення АБД/окупації, що буде зазначена у Переліку № 309.

Закінчення АБД/окупації до 01.05.2022. Якщо відкривши ч. 2 розд. І та розд. ІІ Переліку № 309 аграрій побачить, що дата закінчення АБД/окупації припадає на період до 01.05.2022, то, на жаль, звільнення від сільгоспЄП аграрій взагалі не отримає.

Наприклад, с. Мала Рогань Вільхівської сільської територіальної громади Харківського району Харківської області (UA63120050120055696):

— було в окупації з 24.02.2022 до 26.03.2022 (розд. ІІ Переліку № 309);

— було в зоні АБД з 26.03.2022 по 30.04.2022 (ч. 2 розд. І Переліку № 309);

— перебуває з 30.04.2022 в зоні можливих бойових дій.

Враховуючи те, що територія с. Мала Рогань Вільхівської сільської ТГ до 01.05.2022 випала з переліку територій АБД і окупації, то, на жаль, аграрій із таких територій розраховувати на звільнення від сільгоспЄП ні у 2022, ні в інших роках права не має.

Закінчення АБД/окупації після 01.05.2022. Якщо у ч. 2 розд. І та розд. ІІ Переліку № 309 аграрій побачить свої території і там буде вказано дату закінчення АБД/окупації, яка припадає на період починаючи з 01.05.2022, то аграрій має право на звільнення з 1 березня 2022 до дня завершення АБД/окупації.

Наприклад, с. Дмитрівка Оскільської сільської ТГ Ізюмського району Харківської області (UA63040130070084104) перебувало в зоні АБД в період з 24.02.2022 до 24.09.2022. Враховуючи це, аграрії, землі яких знаходяться на території с. Дмитрівка Оскільської сільської ТГ, мають право на звільнення від сільгоспЄП за сільгоспугіддя, розташовані на такій території в період з 01.03.2022 і по 24.09.2022.

Подібний висновок стосується, наприклад, і с. Бойні Борівської селищної ТГ Ізюмського району Харківської області (UA63040050050050921). Воно було:

— з 24.02.2022 по 26.02.2022 в зоні АБД;

— з 26.02.2022 по 03.10.2022 в окупації;

— з 03.10.2022 по 04.10.2022 знову в зоні АБД.

Тобто аграрії з такого регіону мають право на звільнення від сплати сільгоспЄП в період з 01.03.2022 і по 04.10.2022.

Правила уточнення

Аграрій міг визначити, що має право на звільнення від сільгоспЄП, тільки у 2023, а саме не раніше 06.05.2023. При цьому початок цього звільнення, а може, і закінчення припадає на 2022 рік. Тому щоб отримати таке звільнення, він має провести уточнення раніше поданої декларації з сільгоспЄП. Про те, як це зробити, поговоримо далі.

Шапка. Розпочинати заповнення уточнюючої декларації слід із шапки. В ній визначається, що заповнюється саме уточнююча декларація (БЗ 108.01.05). Для цього в уточнюючій декларації, яка подається до:

— загальної декларації, в рядку 1 слід зазначити одночасно дві відмітки: тип «03» (уточнююча загальна) та тип «06» (уточнююча);

— звітної декларації, в рядку 1 вказати одну відмітку тип «06» (уточнююча).

Крім того, слід заповнити графу «з урахуванням уточнень з», де зазначається арабськими цифрами період, коли відбулися зміни, що вплинули на розмір податкового зобов’язання. Оскільки звільнення від сільгоспЄП у 2022 році почало діяти з початку березня, то у цій графі слід вказати «01.03». Якщо ж аграрій має право на звільнення і в 2023 році, то воно буде діяти з початку року. Тому у цій графі слід вказати «01.01».

Усі інші рядки і графи шапки заповнюються у звичайному порядку.

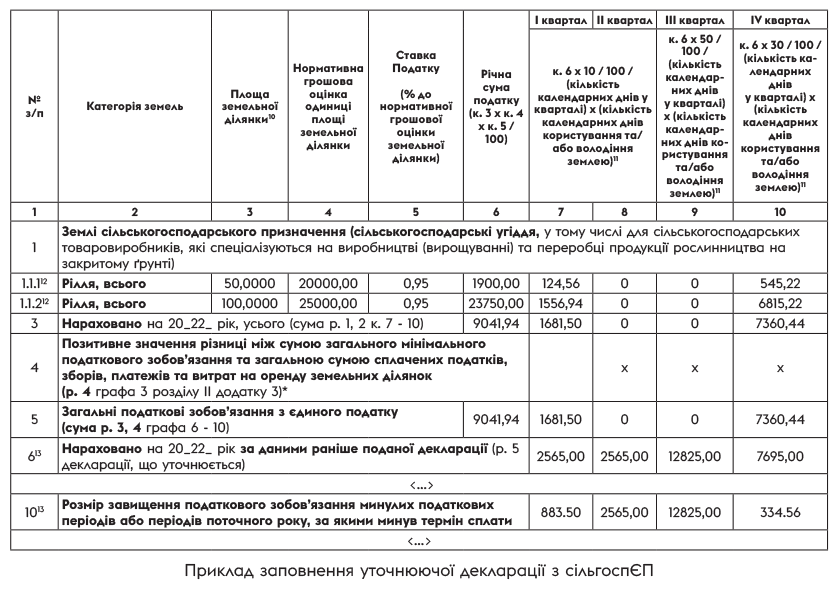

Рядки 1 та 2. У табличній частині слід спочатку розрахувати сільгоспЄП для конкретних сільгоспугідь та земель водного фонду з урахуванням воєнного звільнення. Мова йде про заповнення ряд. 1.1 — 1.4 та ряд. 2.

Особливість заповнення цих рядків порівняно з тим, як вони були заповнені у декларації на 2022 чи на 2023 роки, полягає у тому, що за певний період року аграрій не повинен рахувати сільгоспЄП. Так, наприклад, якщо аграрій отримав звільнення в період з 01.03.2022 і по 04.10.2022, то виходить, що рахувати сільгоспЄП йому слід за два місяці І кварталу 2022 і за два місяці та 27 днів ІV кварталу 2022. За ІІ та ІІІ квартали 2022 податок нараховувати не слід.

Нарахувати податок за потрібний період аграрій має виходячи з формул, наведених у колонках 7 — 10 ряд. 1.1 — 1.4 та 2

У них потрібно проставити кількість календарних днів за певний квартал, протягом якого слід рахувати сільгоспЄП. Так, якщо, наприклад, звільнення діє в період з 01.03.2022 і по 04.10.2022, то аграрій має нарахувати сільгоспЄП:

— за І квартал — за перші два місяці, тобто за 59 днів (31 день у січні і 28 днів у лютому). При цьому рахуючи суму податку, варто враховувати, що на І квартал припадає тільки 10 % від річної суми податку;

— за ІV квартал — за два місяці і 27 днів, тобто за 88 днів (27 днів жовтня, 30 днів листопада і 31 день грудня). При цьому рахуючи суму податку за ІV квартал, слід брати 30 % від річної суми податку.

За ІІ та ІІІ квартали податок рахувати в цьому випадку не слід.

Ряд. 4 та 3. Після того як буде розраховано податок по кожній земділянці у розрізі кварталів, аграрій має підсумувати результат розрахунку у ряд. 3.

Якщо уточнюємо 2022 рік, то ряд. 4 не заповнюємо. Адже в ньому відображаються дані про позитивне значення мінімального податкового зобов’язання (МПЗ). У 2022 році МПЗ аграрії ще не рахували. Його рахувати почали при звітуванні на 2023 виходячи з даних 2022 року.

Хто буде уточнювати 2023 рік, то, можливо, у нього буде заповнений і ряд. 4. Але щоб заповнити ряд. 4, аграрій має спочатку заповнити додаток 3 із розрахунком МПЗ. Нагадаємо, що воєнне звільнення стосується і МПЗ. Детально про таке звільнення читайте і у «Воєнне МПЗ-звільнення — вустами податківців» // «Податки & бухоблік», 2023, № 54.

Тому тим, хто уточнюватиме сільгоспЄП за 2023, слід буде спочатку у додатку 3 розрахувати позитивний МПЗ з урахуванням звільнення на час дії ВС. І те, що вийде у ряд. 4 графи 3 розділу II додатка 3, перенести у к. 7 ряд. 4. Як заповнити уточнюючий додаток 3, читайте у «Виправлення платником сільгоспЄП помилки у розрахунку МПЗ за 2022 рік» // «Податки & бухоблік», 2023, № 27.

Рядок 5. Далі переходите до заповнення ряд. 5, в якому відображається сума сільгоспЄП з урахуванням позитивного значення МПЗ.

Якщо уточнюємо 2022 рік, то щоб заповнити цей рахунок, потрібно до нього просто перенести дані ряд. 3. Адже у декларації на 2022 МПЗ не рахуємо. А тому даних у ряд. 4, які приплюсовуються до даних ряд. 3, у аграрія не буде.

Якщо ж уточнюєте 2023, то для заповнення ряд. 5 слід підсумувати показники ряд. 3 та 4. А саме при заповненні к. 7 ряд. 5 слід підсумувати показники к. 7 ряд. 3 та к. 7 ряд. 4, а при заповненні к. 8 — 10 потрібно просто перенести в них дані із к. 8 — 10 ряд. 3. Така специфіка заповнення ряд. 5 викликана тим, що позитивне значення МПЗ аграрій показує тільки у к. 7 ряд. 4. Тобто відображає як зобов’язання І кварталу відповідного року.

Рядок 6. Далі заповнюєте ряд. 6, в якому відображаєте помилкові дані, тобто дані із помилкової декларації. Якщо уточнюємо 2022 рік, то для заповнення ряд. 6 слід брати дані ряд. 3 декларації на 2022 рік. Якщо ж уточнюєте 2023 рік, то берете дані ряд. 5 декларації на 2023 рік. Річ у тому, що при звітуванні на 2022 та 2023 рік аграрій використовував різні форми декларації. Так, у декларації на 2022 рік не було рядків для відображення позитивного МПЗ, і річна сума податку рахувалася у ряд. 3. У декларації на 2023 рік уже мало бути вказано позитивне МПЗ. А тому річна сума податку почала відображатися саме у ряд. 5.

Результативні рядки. Після цього слід порівняти дані к. 7 — 10 ряд. 5 та ряд. 6. Оскільки ми говоримо про звільнення від сплати сільгоспЄП, то в результаті порівняння показники, відображені у к. 7 — 10 ряд. 5, будуть меншими за показник відповідної колонки ряд. 6. А отже, в результаті уточнення в декларації буде відображено суму, на яку аграрій завищив зобов’язання із сільгоспЄП. Тому йому слід заповнити ряд. 8 або 10. Вибір залежатиме від того, чи закінчився строк сплати податкових зобов’язань за періоди, які уточнюємо.

Якщо уточнюємо через отримання воєнного звільнення від сільгоспЄП 2022 рік, то різницю між показниками ряд. 6 та 5 слід показати тільки у ряд 10. Адже за 2022 рік строк сплати зобов’язань уже минув.

Якщо ж уточнюватимете 2023 рік, то може бути заповнено як ряд. 8, так і ряд. 10. Так, якщо уточнюючу подаватимете на початку серпня 2023, то різниця між даними ряд. 6 та 5 за І та ІІ квартали буде показана у ряд. 10, а за ІІІ та ІV квартал — у ряд. 8. Адже на серпень 2023 закінчився строк сплати тільки податкових зобов’язань І та ІІ кварталів.

Оскільки ми говоримо про зменшення податкових зобов’язань, то ні ряд. 11 (самоштраф), ні ряд. 12 (пеня) заповнені не будуть.

Крім того, радимо у кінці декларації у полі «Зміст доповнення» вказати причину уточнення. А саме зазначити, що уточнення відбулося через звільнення від сплати ЄП, що було надане п. 69.33 підрозд. 10 розд. ХХ ПКУ.

Щоб було зрозуміліше, покажемо на прикладі нижче, як слід заповнити декларацію у випадку, коли аграрій отримав пільгу у 2022 в період з 01.03.2022 і по 04.10.2022.