Общие замечания

Сразу отметим, что внесенными изменениями нормы НП(С)БУ 14 отдаленно приблизили к положениям МСФО 16 «Аренда». Полная гармонизация так и не произошла.

Новая редакция НП(С)БУ 14, собственно, как и старая версия этого стандарта, так же предлагает и для арендатора, и для арендодателя двойную модель учета аренды — модель финансовой аренды и модель операционной аренды. То есть и арендодатель, и арендатор для бухучетных целей должны по-прежнему классифицировать аренду на операционную и финансовую. Зато, напомним, МСФО 16 предусматривает для арендатора единую модель учета аренды (независимо от классификации аренды), в основе которой лежит его право пользоваться объектом аренды. Соответственно — арендатор признает в своем МСФО-учете актив по праву пользования базовым активом (объектом аренды) и арендное обязательство. Подробно об этом читайте в статье «Оцениваем актив и обязательство» // «Налоги & бухучет», 2020, № 43.

Поэтому, повторим, кардинально подход к учету аренды необоротных активов в обновленном НП(С)БУ 14 не изменился. Что касается учета продажи актива и его обратной аренды, который отныне регулирует разд. IV НП(С)БУ 14, то здесь вообще стопроцентное совпадение. Это же касается и информации, которую разд. V НП(С)БУ 14 требует раскрывать об аренде в примечаниях к финансовой отчетности. Единственное — в придачу в отношении операционной аренды надо привести осуществленные арендные платежи, признанные как расходы.

Однако расслабляться не стоит. Ведь

есть несколько принципиальных моментов, которые крайне важно не проворонить

На них и сконцентрируемся. Но перед этим проинформируем: никаких примеров расчета финансовых расходов и финансового дохода и распределения их между отчетными периодами новая версия НП(С)БУ 14 не содержит.

Сокращены критерии финансовой аренды

Теперь согласно п. 4 разд. І НП(С)БУ 14 (как и по § 63 МСФО 16) в целях бухучета аренду можно считать финансовой при наличии хотя бы одного из следующих признаков :

— арендатор приобретает право собственности на арендованный актив после истечения срока аренды;

— арендатор имеет возможность и намерение приобрести объект аренды по цене, ниже его справедливой стоимости на дату приобретения;

— срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды, даже если право собственности не будет передаваться;

— настоящая стоимость минимальных арендных платежей с начала срока аренды равна или превышает справедливую стоимость объекта аренды;

— арендованный актив имеет особый характер, который дает возможность только арендатору использовать его без расходов на его модернизацию, модификацию, дооборудование.

А вот эти критерии уже не имеют никакого значения для классификации аренды как финансовой — их просто убрали:

1) арендатор может продлить аренду актива за плату значительно ниже рыночной арендной платы;

2) аренда может быть прекращена арендатором, который возмещает арендодателю его потери от прекращения аренды;

3) доходы или потери от изменений справедливой стоимости объекта аренды на конец срока аренды принадлежат арендатору.

Также теперь в п. 4 разд. І НП(С)БУ 14 прямо записано, что право собственности на объект финансовой аренды после окончания срока аренды может передаваться или не передаваться.

Операционная аренда у арендатора — учет без изменений

Арендаторы по договорам операционной аренды могут вздохнуть с облегчением — для них в плане бухгалтерского учета объектов операционной аренды вообще ничего не изменилось. Просто сейчас им следует руководствоваться пп. 4 и 5 разд. ІІ НП(С)БУ 14, которые абсолютно тождественны старым аналогам.

Операционная аренда у арендодателя — расходы по заключению договора капитализирует

По старому п. 18 НП(С)БУ 14 арендодатель признавал расходы по заключению соглашения об операционной аренде (юридические услуги, комиссионные вознаграждения) прочими операционными расходами того отчетного периода, в котором они имели место. Соответственно отражал их по дебету субсчета 949.

Сейчас же п. 9 разд. ІІІ обновленного НП(С)БУ 14 требует, чтобы арендодатель увеличивал балансовую стоимость арендованного актива на сумму понесенных им первоначальных прямых расходов, которые непосредственно связаны с заключением договора об операционной аренде. Что касается переданного в операционную аренду объекта, то его, как и раньше, арендодатель продолжает учитывать в составе своих необоротных активов (п. 7 разд. ІІІ НП(С)БУ 14).

Под первоначальными прямыми расходами понимают дополнительные расходы, понесенные в связи с заключением договора аренды, которые не были бы понесены, если бы такой договор аренды не был заключен. Исключение составляют такие расходы, понесенные арендодателем-производителем или арендодателем-дилером в связи с финансовой арендой (п. 4 разд. І НП(С)БУ 14).

В то же время п. 9 разд. ІІІ НП(С)БУ 14 определяет конкретный (причем закрытый) перечень расходов, на которые следует увеличивать балансовую стоимость арендованного актива. А именно это:

1) расходы, связанные с переговорами;

2) юридические услуги.

То есть именно эти определенные расходы нельзя больше сразу признавать расходами отчетного периода и списывать в Дт 949. Такие расходы арендодатель должен признавать расходами в течение срока аренды на такой же основе, как и доход от аренды. А последний, как и до изменений, арендодатель признает прочим операционным доходом (Кт 713 или Кт 703) соответствующего отчетного периода (п. 8 разд. ІІІ НП(С)БУ 14):

— на прямолинейной основе в течение срока аренды (то есть равными частями) или

— с учетом способа получения экономических выгод, связанных с использованием объекта операционной аренды.

Следовательно, признание капитализированных в составе балансовой стоимости арендованного актива первоначальных прямых расходов расходами периода не обязательно будет отвечать учетной политике предприятия в отношении начисления амортизации объекта аренды. Очевидно, в бухучете имеет смысл не объединять балансовую стоимость предоставленного в аренду актива и первоначальные прямые расходы, а вести отдельный учет этих частей объекта аренды — как компонентов такого актива. Например, балансовая стоимость (БС) переданного в аренду автомобиля составляет 5 млн грн, а стоимость юридических услуг, непосредственно связанных с заключением договора об операционной аренде, то есть первоначальных прямых расходов (ППР) — 300 тыс. грн. Тогда в учете арендодатель сделает следующие записи: Дт 105/Аренда/БС — Кт 105 на сумму 5 млн грн (и будет обычным образом согласно учетной политике амортизировать эту стоимость), Дт 152/Аренда/ППР — Кт 631, 685 и одновременно Дт 105/Аренда/ППР — Кт 152/Аренда/ППР на сумму 300 тыс. грн (и будет признавать как расходы периода по тому же методу, что и доход от аренды).

Финансовая аренда у арендатора — расходы по заключению договора капитализирует

По требованиям п. 1 разд. ІІ обновленного НП(С)БУ 14 арендатор на первоначальные прямые расходы, которые непосредственно связаны с заключением договора аренды (расходы, связанные с переговорами, юридические услуги), должен увеличивать стоимость признанного актива. Опять-таки п. 1 разд. ІІ НП(С)БУ 14 определяет конкретный перечень первоначальных прямых расходов арендатора. А именно это:

1) расходы, связанные с переговорами;

2) юридические услуги.

Поэтому именно эти два вида расходов, наряду с прочими расходами, указанными в п. 8 НП(С)БУ 7 «Основные средства», должны быть включены в первоначальную стоимость объекта основных средств, полученного арендатором в финансовую аренду (Дт 152).

Также п. 1 разд. ІІ НП(С)БУ 14 уточняет, что арендатор рассчитывает настоящую стоимость минимальных арендных платежей на дату начала аренды с применением допустимой ставки процента в аренде, которая указывается в договоре аренды. Если ставка в договоре аренды не определена, тогда арендатор применяет ставку процента на возможные займы арендатора.

В свою очередь, допустимая ставка процента в аренде — это ставка процента, по которой настоящая стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равна сумме справедливой стоимости объекта финансовой аренды на начало срока аренды и любых первоначальных прямых расходов арендодателя. Это определение полностью отвечает приведенному в приложении А к МСФО 16.

Финансовая аренда у арендодателя — расходы по заключению договора включает в чистую инвестицию в аренду

По старой версии п. 15 НП(С)БУ 14, расходы арендодателя по заключению договора финансовой аренды (юридические услуги, комиссионные вознаграждения) признавались прочими расходами того отчетного периода, в котором они были понесены. Их отражали по дебету субсчета 977.

Теперь п. 1 разд. ІІІ НП(С)БУ 14 требует, чтобы арендодатель (который не является арендодателем-производителем или арендодателем-дилером) включал первоначальные прямые расходы в состав своей чистой инвестиции в аренду и уменьшал сумму дохода, которую признает в течение срока аренды. Речь идет о расходах, которые непосредственно связаны с заключением договора аренды, — (1) расходах, связанных с переговорами, и (2) на юридические услуги.

А вот арендодатель-производитель или арендодатель-дилер такие расходы, которые непосредственно связаны с переговорами и заключением договора финансовой аренды (юридические услуги, комиссионные вознаграждения), признает прочими расходами одновременно с признанием дохода, для получения которого они осуществлены (п. 6 разд. ІІІ НП(С)БУ 14).

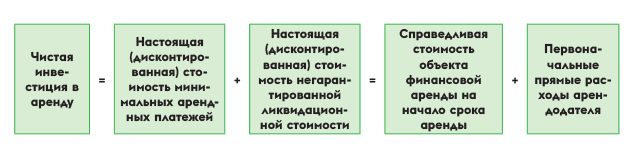

Чистой инвестицией в аренду является валовая инвестиция арендодателя в аренду, дисконтированная по допустимой ставке процента в аренде, указанной в договоре (п. 1 разд. ІІІ НП(С)БУ 14).

В свою очередь, валовая инвестиция в аренду состоит из следующих недисконтированных сумм:

1) минимальных арендных платежей, которые должен получить арендодатель в соответствии с договором о финансовой аренде, и

2) любой негарантированной ликвидационной стоимости, начисленной арендодателю.

А следовательно, чистая инвестиция в аренду подчиняется такому равенству:

Для определения дисконтированной стоимости арендодатель использует допустимую ставку процента в аренде, указанную в договоре. А исходя из трактовки этого термина, приведенной в п. 4 разд. І НП(С)БУ 14, получаем такой результат:

То есть допустимая ставка процента в аренде определяется таким образом, чтобы первоначальные прямые расходы автоматически включались в чистую инвестицию в аренду и не прибавлялись отдельно.

Именно по сумме чистой инвестиции в аренду арендодатель отражает в бухгалтерском учете дебиторскую задолженность арендатора за предоставленный ему в финансовую аренду объект (п. 1 разд. ІІІ НП(С)БУ 14).

Например, предприятие-арендодатель приобрело автомобиль стоимостью 3,6 млн грн (в том числе НДС 20 % — 0,6 млн грн) и сдало его в финансовую аренду. Первоначальные прямые расходы, которые непосредственно связаны с заключением договора аренды (юридические услуги), составили 230 тыс. грн. При таких условиях арендодатель должен признать дебиторскую задолженность (чистую инвестицию в финансовую аренду) в сумме 3,83 млн грн (3,6 млн грн + 0, 23 млн грн = 3,83 млн грн). То есть к справедливой стоимости объекта аренды арендодатель добавляет первоначальные прямые расходы.

Итак, вырисовывается следующая схема учета финансовой аренды у арендодателя на начало срока аренды:

1) признает дебиторскую задолженность арендатора суммой чистой инвестиции в аренду:

— Дт 181 — Кт 712 — в сумме справедливой стоимости объекта финансовой аренды с одновременным признанием дохода от его реализации (3,6 млн грн);

— Дт 181 — Кт 631, 685 — в сумме понесенных первоначальных прямых расходов (230 тыс. грн);

2) отражает расходы, связанные с реализацией актива (Дт 943 — Кт 286) в сумме 3 млн грн (3,6 млн грн — 0,6 млн грн).

Финансовым доходом арендодателя является разница между валовой инвестицией в аренду и чистой инвестицией в аренду (п. 2 разд. ІІІ НП(С)БУ 14). Такой финансовый доход (Дт 373 — Кт 732) арендодатель признает в течение срока аренды на основе графика, который отражает неизменную периодическую ставку прибыльности на чистые инвестиции арендодателя в аренду (п. 3 разд. ІІІ НП(С)БУ 14).

Вступит в силу приказ № 468 со дня его официального опубликования. Поскольку изменились требования органа, который утверждает НП(С)БУ — Минфина, имеем дело с изменением учетной политики (п. 9 НП(С)БУ «Исправление ошибок и изменения в финансовых отчетах»). А это требует ретроспективного пересчета.