Несуммовые ошибки

Обычно ошибки исправляют одним из двух способов: в отчетной декларации или в уточняющей, или же подают отчетную новую декларацию, если предельный срок подачи отчетности еще не истек. Но когда речь заходит о несуммовых ошибках, отчетная декларация нам не поможет. Что же делать? Смотри таблицу.

Советы по исправлению несуммовых ошибок

| Ошибка | Как исправить |

| Неправильная фамилия ФЛП, не тот вид деятельности, ошибка в количестве работников и т. п. | Подаем уточняющую декларацию за этот период. Или если предельный срок отчетности за период, в которой допустили ошибку, еще не истек, — отчетную новую. Важно! Используем при этом форму декларации, действующую на время подачи уточняющей декларации (п. 50.1 НКУ). То есть сейчас в отношении уточнения декларации «классической» группы 3 используем именно обновленный «бланк» (идентификатор электронной формы F0103308) (больше деталей в статье «ГНСУ: единоналожники за 2022 год отчитываются по новой форме» // «Налоги & бухучет», 2023, № 8). Как заполнить? Правильно заполняем титульную часть и остальные разделы декларации, в которых у вас были данные. Важно! Раздел VI «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» не трогаем |

| Неправильный отчетный период, не на том бланке (в Электронном кабинете) | 1. Подаем декларацию заново с типом «Звітна», указываем правильный отчетный период (или используем правильный бланк), раздел VI не трогаем. Опять-таки, используем актуальный сейчас «бланк» (а не тот, который действовал когда-то). 2. Подаем уточняющую декларацию за неправильный период, уменьшая сумму единого налога (ЕН) до нуля, заполняем и раздел VI. К ней можно подать приложение по п. 46.4 НКУ с объяснением о причине уменьшения ошибочного ЕН. Уточняющую декларацию подаем на актуальном сейчас «бланке» (см. выше) |

Неправильный доход в декларации за І — ІІІ кварталы 2022

А вот эту ошибку уже можно исправить в отчетной декларации за 2022 год.

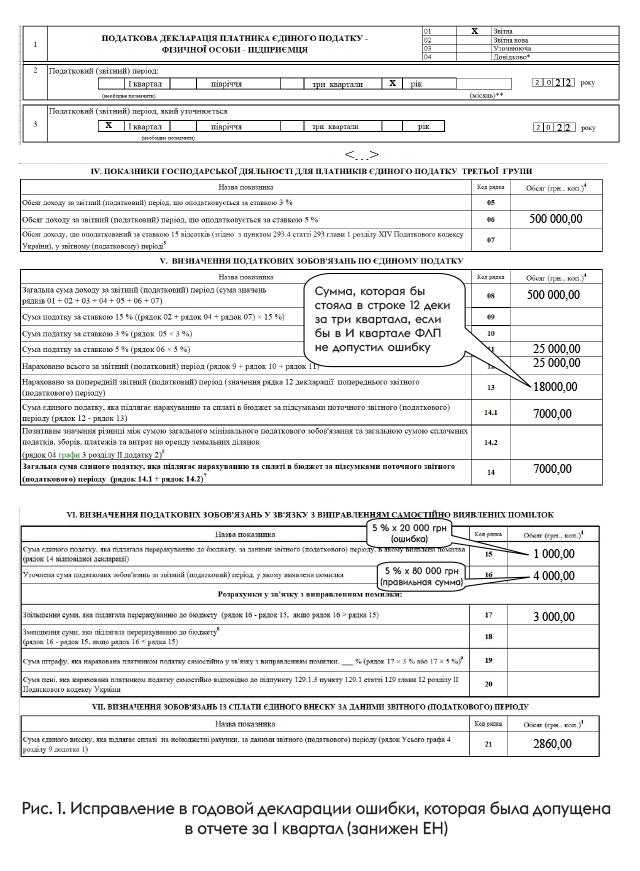

И разбираться будем на примере. Допустим, единоналожник группы 3 (5%) в декларации за І квартал указал доход 20000 грн вместо правильного дохода 80000 грн. Заметил он эту ошибку только сейчас (годовую декларацию еще не составлял). Ну а поскольку декларация составляется нарастающим итогом, конечно, эта ошибка «перекочевала» и в декларацию за полугодие, и в декларацию за три квартала. Как же исправиться?

В этом случае достаточно исправить только декларацию за І квартал (первую ошибочную декларацию). Декларации за полугодие и три квартала исправлять не надо (если в них нет других ошибок)

Итак, нашу декларацию за 2022 год с исправленными показателями заполняем правильно, то есть так, если бы в декларациях за I квартал, полугодие и три квартала ошибки не было (рис. 1). И не забываем заполнить раздел VI, в котором, собственно, и исправляем ошибку І квартала.

Обратите внимание на следующие строки:

Строка 19: самоштраф не рассчитываем. Согласно текущей редакции п.п. 69.1 подразд. 10 разд. XX НКУ в случае самостоятельного исправления налогоплательщиком, с соблюдением порядка, требований и ограничений, определенных ст. 50 НКУ, ошибок, которые привели к занижению налогового обязательства в отчетных (налоговых) периодах, которые приходятся на период действия военного положения, такие плательщики освобождаются от начисления и уплаты штрафных санкций, предусмотренных п. 50.1 НКУ, и пени.

Поэтому поскольку исправляем ошибку I квартала 2022 года, который приходится на период военного положения, начислять «самоштраф» 5 % не нужно. Детали ищите в статье «Уточнение военных периодов без штрафов и пени» // «Налоги & бухучет», 2023, № 4.

Строка 20: пеня также в этом случае не насчитывается согласно требованиям п.п. 69.1 подразд. 10 разд. XX НКУ (см. выше).

Строка 13: когда будете заполнять эту строку в годовой декларации, не переносите в нее значение из строки 12 деки за три квартала, потому что оно — ошибочное! Поставьте сюда правильную сумму ЕН за три квартала. Иначе вы доначислите себе ЕН дважды (в разделе V и в разделе VI декларации)

Аналогично исправляем и остальные суммовые ошибки. Рассмотрим еще один пример.

ЕН за прошлый квартал уплатили, но не показали в декларации

Вот эту ошибку надо исправлять как можно быстрее. Давайте разбираться почему.

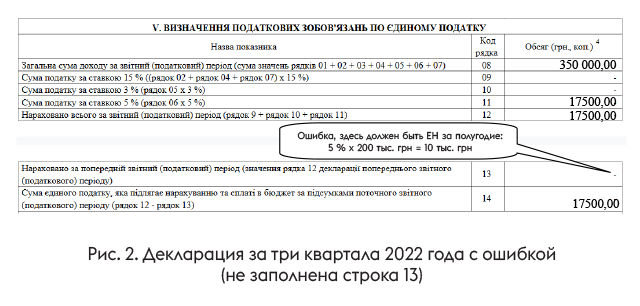

Пример. ФЛП стал упрощенцем группы 3 (5 %) с 01.04.2022. За ІІ квартал он заработал 200 тыс. грн, за ІІІ квартал — 150 тыс. грн, а за ІV квартал — 100 тыс. грн.

Декларация единоналожника «классической» группы 3 составляется нарастающим итогом, потому в декларации за три квартала надо было показать:

— в строке 12 — сумму ЕН, начисленную с начала года (то есть за ІІ и ІІІ кварталы вместе) = 5 % х 350 тыс. грн = 17,5 тыс. грн;

— в строке 13 — сумму ЕН, начисленную и уплаченную за полугодие = 5 % х 200 тыс. грн = 10 тыс. грн;

— в строке 14 — сумму ЕН к уплате за ІІІ квартал: 17,5 - 10 = 7,5 тыс. грн (или 5 % х 150 тыс. грн).

Но часто предприниматели забывают заполнить строку 13. Например, декларацию за три квартала 2022 года ФЛП заполнил так (рис. 2) :

В результате ФЛП искусственно завысил ЕН к уплате за ІІІ квартал. Но уплатил-то его правильно. А значит, налоговики получили

законное основание оштрафовать ФЛП за неполную уплату согласованного налогового обязательства!

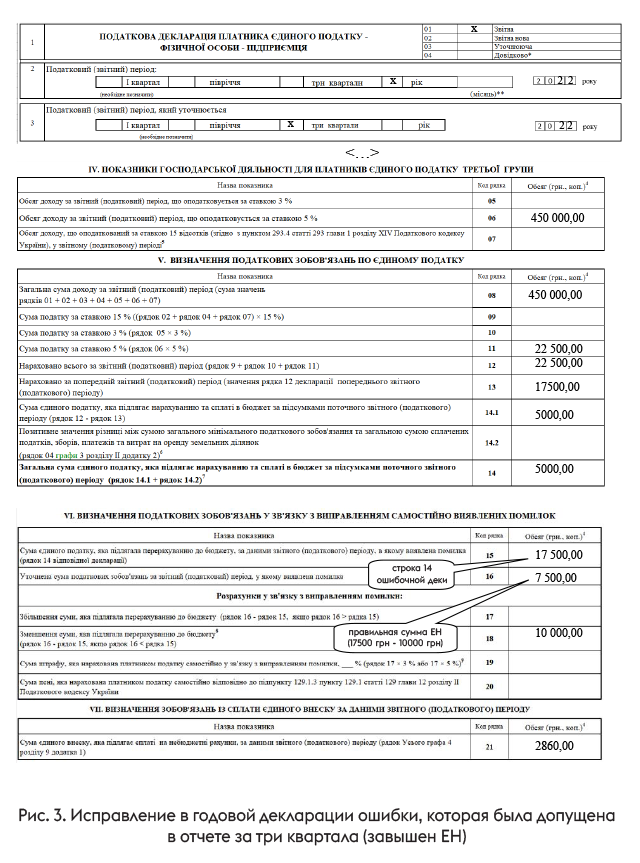

Чтобы избежать штрафа, скорее исправляемся! Если вам повезло дотянуть без штрафа вплоть до подачи годовой деки, то исправление будет иметь следующий вид (рис. 3):

Достаточно часто ФЛП вообще «забивают» на нарастающий итог и показывают в декларации доход и ЕН за каждый квартал отдельно. С одной стороны, это не влияет на сумму ЕН к уплате. Но с другой — правила заполнения декларации однозначно нарушены, да и ФЛП может даже не заметить, что уже давно превысил лимит дохода.

Поэтому такие ошибки мы бы советовали исправить. Но годовая дека здесь вряд ли пригодится. Потому что

в одной отчетной декларации можно уточнить показатели только одной ошибочной декларации

Поэтому если у вас неправильно заполнены декларации за несколько кварталов, придется исправляться через уточненку (на каждую ошибочную деку подаем отдельную уточненку).

Как исправить ошибки спецединоналожнику (2 %)?

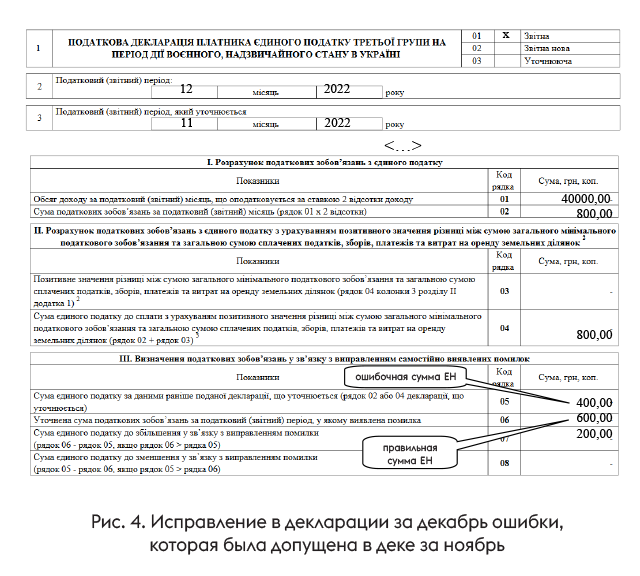

Дека спецединоналожника очень проста. Ее заполняем не нарастающим итогом, а за каждый месяц отдельно. Даже за декабрь.

Ошибиться в такой декларации достаточно трудно, потому что обычно заполняем лишь две строки (доход и ЕН — 2 % от дохода). Но все же, если ФЛП указал в декларации ошибочную сумму дохода, он может исправиться через раздел ІІІ.

Например, если в декларации за ноябрь ФЛП ошибочно указал 20000 грн дохода (сумма ЕН 400 грн), а на самом деле получил 30000 грн (сумма ЕН 600 грн), то декларация за декабрь будет выглядеть так: в разделах I и ІІ покажем данные за декабрь, а в разделе ІІІ исправим ошибку за ноябрь (рис. 4):

Обратите внимание на важный момент: в декларации нет отдельных полей для начисления самоштрафа и пени. Но сейчас это и не критично, потому что п.п. 69.1 подразд. 10 разд. XX НКУ позволяет их при самоисправлении не применять (см. выше).

Как исправить ошибку, допущенную в «справочной» декларации для пенсии?

Если ФЛП допустил ошибку в справочной декларации (которую подают для назначения пенсии или больничных), то надо подать декларацию единоналожника с правильным приложением 1 с типом «звітна нова» как «довідкова». Подать ее можно было до 31 декабря включительно, поскольку такая отчетность является справочной и подается в течение года. Так советуют действовать сами налоговики (категория 107.01.07 БЗ).

Если же ФЛП не успел исправить ошибку, то правильные значения показателей декларируются в годовой декларации с типом «звітна».

Выводы

- Исправить несуммовые ошибки можно только в уточняющей или отчетной новой декларации.

- В отчетной декларации можно исправить ошибку только одного отчетного периода.

- Чтобы исправить ошибки в отчетной декларации, используем раздел VI.

- Начислять «самоштраф» и пеню при исправлении ошибок «военных» периодов не нужно.

- Если ФЛП допустил ошибку в справочной декларации, чтобы исправиться, надо подать ее еще раз до 31 декабря с типом «звітна нова» как «довідкова» и с правильными данными. Или отметить правильные данные уже в годовой декларации с типом «звітна».