Несумові помилки

Зазвичай помилки виправляють одним із двох способів: або у звітній декларації, або в уточнюючій, або ж подають звітну нову декларацію, якщо граничний строк звітування ще не минув. Але коли мова заходить про несумові помилки, звітна декларація нам не допоможе. Що ж робити? Дивись таблицю.

Поради щодо виправлення несумових помилок

| Помилка | Як виправити |

| Неправильне прізвище ФОП, не той вид діяльності, помилка в кількості працівників тощо | Подаємо уточнюючу декларацію за цей період. Або якщо граничний строк звітування за період, в якому припустилися помилки, ще не минув, — звітну нову. Важливо! Використовуємо при цьому форму декларації, чинну на час подання уточнюючої декларації (п. 50.1 ПКУ). Тобто зараз щодо уточнення декларації «класичної» групи 3 використовуємо саме оновлений «бланк» (ідентифікатор електронної форми F0103308) (більше деталей у статті «ДПСУ: єдиноподатники за 2022 рік звітують за новою формою» // «Податки & бухоблік», 2023, № 8). Як заповнити? Правильно заповнюємо титульну частину та інші розділи декларації, в яких у вас були дані. Важливо! Розділ VI «Визначення податкових зобов’язань у зв’язку з виправленням самостійно виявлених помилок» не чіпаємо |

| Неправильний звітний період, не на тому бланку (в Електронному кабінеті) | 1. Подаємо декларацію заново з типом «Звітна», вказуємо правильний звітний період (або використовуємо правильний бланк), розділ VI не чіпаємо. Знову-таки, використовуємо актуальний зараз «бланк» (а не той, що діяв колись). 2. Подаємо уточнюючу декларацію за неправильний період, зменшуючи суму єдиного податку (ЄП) до нуля, заповнюємо і розділ VI. До неї можна подати доповнення за п. 46.4 ПКУ з поясненням щодо причини зменшення помилкового ЄП. Уточнюючу декларацію подаємо на актуальному зараз «бланку» (див. вище) |

Неправильний дохід у декларації за І — ІІІ квартали 2022

А ось цю помилку вже можна виправити у звітній декларації за 2022 рік.

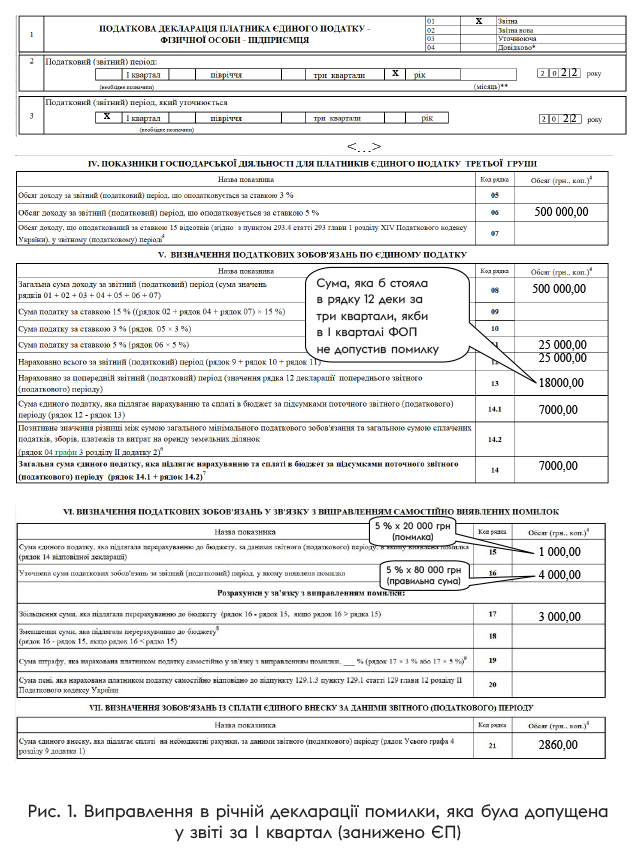

І розбиратися будемо на прикладі. Припустимо, єдиноподатник групи 3 (5%) в декларації за І квартал вказав дохід 20000 грн замість правильного доходу 80000 грн. Помітив він цю помилку тільки зараз (річну декларацію ще не складав). Ну а оскільки декларація складається наростаючим підсумком, звісно, ця помилка «перекочувала» і в декларацію за півріччя, і в декларацію за три квартали. Як же виправитися?

У цьому випадку достатньо виправити тільки декларацію за І квартал (першу помилкову декларацію). Декларації за півріччя та три квартали виправляти не треба (якщо в них немає інших помилок)

Отже, нашу декларацію за 2022 рік з виправленими показниками заповнюємо правильно, тобто так, якби в деклараціях за І квартал, півріччя та три квартали помилки не було (рис. 1). І не забуваємо заповнити розділ VI, в якому, власне, і виправляємо помилку І кварталу.

Зверніть увагу на такі рядки:

Рядок 19: самоштраф не розраховуємо. Згідно з поточною редакцією п.п. 69.1 підрозд. 10 розд. XX ПКУ у разі самостійного виправлення платником податків, з дотриманням порядку, вимог та обмежень, визначених ст. 50 ПКУ, помилок, що призвели до заниження податкового зобов’язання у звітних (податкових) періодах, що припадають на період дії воєнного стану, такі платники звільняються від нарахування та сплати штрафних санкцій, передбачених п. 50.1 ПКУ, та пені.

Тож оскільки виправляємо помилку I кварталу 2022 року, що припадає на період воєнного стану, нараховувати «самоштраф» 5 % не потрібно. Деталі шукайте у статті «Уточнення воєнних періодів без штрафів і пені» // «Податки & бухоблік», 2023, № 4.

Рядок 20: пеня також у цьому випадку не нараховується згідно з вимогами п.п. 69.1 підрозд. 10 розд. XX ПКУ (див. вище).

Рядок 13: коли будете заповнювати цей рядок у річній декларації, не переносьте в нього значення з рядка 12 деки за три квартали, бо воно — помилкове! Поставте сюди правильну суму ЄП за три квартали. Інакше ви донарахуєте собі ЄП двічі (у розділі V і в розділі VI декларації)

Аналогічно виправляємо й інші сумові помилки. Розглянемо ще один приклад.

ЄП за минулий квартал сплатили, але не показали в декларації

Ось цю помилку треба виправляти якнайшвидше. Давайте розбиратися чому.

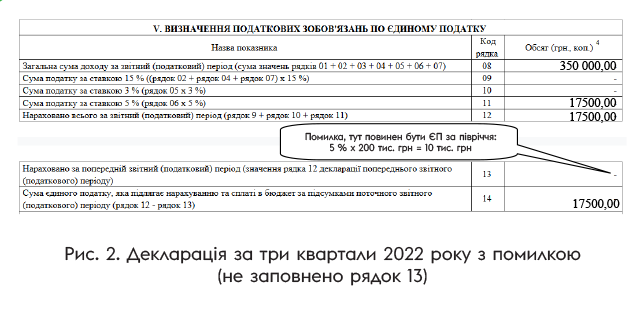

Приклад: ФОП став спрощенцем групи 3 (5 %) з 01.04.2022. За ІІ квартал він заробив 200 тис. грн, за ІІІ квартал — 150 тис. грн, а за ІV квартал — 100 тис. грн.

Декларація єдиноподатника «класичної» групи 3 складається наростаючим підсумком, тому в декларації за три квартали треба було показати:

— у рядку 12 — суму ЄП, нараховану з початку року (тобто за ІІ і ІІІ квартали разом) = 5 % х 350 тис. грн = 17,5 тис грн;

— у рядку 13 — суму ЄП, нараховану і сплачену за півріччя = 5 % х 200 тис. грн = 10 тис. грн;

— у рядку 14 — суму ЄП до сплати за ІІІ квартал: 17,5 - 10 = 7,5 тис. грн (або 5 % х 150 тис. грн).

Але часто підприємці забувають заповнити рядок 13. Наприклад, декларацію за три квартали 2022 року ФОП заповнив так (рис. 2):

У результаті ФОП штучно завищив ЄП до сплати за ІІІ квартал. Але ж сплатив-то його правильно. А значить, податківці отримали

законну підставу оштрафувати ФОП за неповну сплату узгодженого податкового зобов’язання!

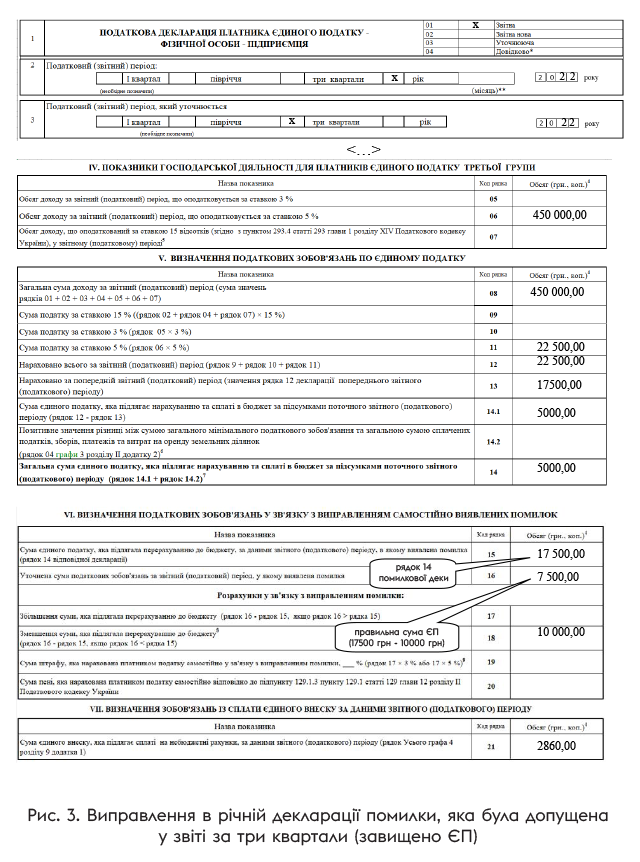

Щоб уникнути штрафу, скоріше виправляємося! Якщо вам пощастило дотягнути без штрафу аж до подання річної деки, то виправлення матиме такий вигляд (рис. 3):

Доволі часто ФОП взагалі «забивають» на наростаючий підсумок і показують у декларації дохід та ЄП за кожен квартал окремо. З одного боку, це не впливає на суму ЄП до сплати. Але з іншого — правила заповнення декларації однозначно порушені та й ФОП може навіть не помітити, що вже давно перевищив ліміт доходу.

Тому такі помилки ми б радили виправити. Але річна дека тут навряд чи стане в пригоді. Бо

в одній звітній декларації можна уточнити показники тільки однієї помилкової декларації

Тому якщо у вас неправильно заповнені декларації за декілька кварталів, доведеться виправлятися через уточненку (на кожну помилкову деку подаємо окрему уточненку).

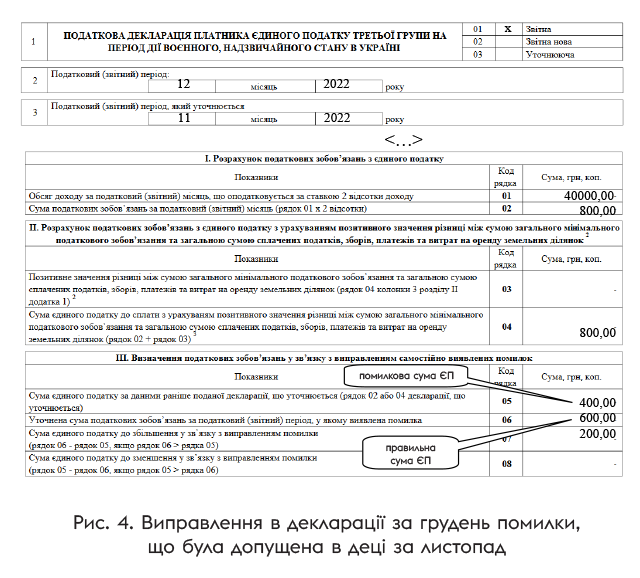

Як виправити помилки спецєдиноподатнику (2 %)?

Дека спецєдиноподатника дуже проста. Її заповнюємо не наростаючим підсумком, а за кожен місяць окремо. Навіть за грудень.

Помилитися в такій декларації досить важко, бо зазвичай заповнюємо лише два рядки (дохід та ЄП — 2 % від доходу). Але все ж таки, якщо ФОП зазначив у декларації помилкову суму доходу, він може виправитися через розділ ІІІ.

Наприклад, якщо в декларації за листопад ФОП помилково зазначив 20000 грн доходу (сума ЄП 400 грн), а насправді отримав 30000 грн (сума ЄП 600 грн), то декларація за грудень виглядатиме так: у розділах І та ІІ покажемо дані за грудень, а в розділі ІІІ виправимо помилку за листопад (рис. 4):

Зверніть увагу на важливий момент: у декларації немає окремих полів для нарахування самоштрафу та пені. Та зараз це і не критично, бо п.п. 69.1 підрозд. 10 розд. XX ПКУ дозволяє їх при самовиправленні не застосовувати (див. вище).

Як виправити помилку, допущену у «довідковій» декларації для пенсії?

Якщо ФОП допустив помилку в довідковій декларації (яку подають для призначення пенсії або лікарняних), то треба подати декларацію єдиноподатника з правильним додатком 1 з типом «звітна нова» як «довідкова». Подати її можна було до 31 грудня включно, оскільки така звітність є довідковою та подається протягом року. Так радять діяти самі податківці (категрія 107.01.07 БЗ).

Якщо ж ФОП не встиг виправити помилку, то правильні значення показників декларуються у річній декларації з типом «звітна».

Висновки

- Виправити несумові помилки можна лише в уточнюючій або звітній новій декларації.

- У звітній декларації можна виправити помилку тільки одного звітного періоду.

- Щоб виправити помилки у звітній декларації, використовуємо розділ VI.

- Нараховувати «самоштраф» та пеню при виправленні помилок «воєнних» періодів не потрібно.

- Якщо ФОП допустив помилку в довідковій декларації, щоб виправитися, треба подати її ще раз до 31 грудня з типом «звітна нова» як «довідкова» і з правильними даними. Або зазначити правильні дані вже в річній декларації з типом «звітна».