Сразу скажем, что в данном случае вам (как юрлицу — получателю услуг) придется начислить НДС с услуг нерезидента и подать Расчет налоговых обязательств по НДС с услуг нерезидента. А вот нерезидент их облагать НДС не должен. Давайте разберемся почему.

Электронные услуги: где место поставки?

Напомним, что с 01.01.2022 заработал Закон Украины от 03.06.2021 № 1525-IX (более известный как «Закон о налоге на Google»). Он требует от нерезидентов, не имеющих постоянного представительства на территории Украины и оказывающих физлицам —неплательщикам НДС электронные услуги, платить с них НДС (ст. 2081 НКУ).

При этом, как определено п.п. 14.1.565 НКУ, электронные услуги — это услуги, которые поставляются через сеть Интернет, автоматизировано, с помощью информационных технологий и преимущественно без вмешательства человека, в том числе путем установки специального приложения на смартфонах, планшетах, телевизионных приемниках или других цифровых устройствах. К таким услугам, в частности, относится: предоставление доступа к базам данных, в том числе пользование поисковыми системами и службами каталогов в сети Интернет (п.п. «б»), а также предоставление доступа к информационным электронным ресурсам (п.п. «г»), в которые вписываются и услуги онлайн-биржи фриланса нерезидента. Причем об удорожании с 01.01.2022 своих услуг из-за прибавки к их стоимости 20 % НДС фриланс-биржа Upwork предупреждала еще в прошлогодних новостях dou.ua/forums/topic/35841/ и dev.ua/news/upwork-tax-ukraine.

Также известно, что налогообложение услуг зависит от места их поставки.

Для электронных услуг место поставки следует определять по правилам п. 186. 31 НКУ, т. е. по местонахождению получателя

И если получатель электронных услуг — резидент, то место поставки услуг расположено на таможенной территории Украины. А значит, такие услуги являются объектом обложения (п.п. «б» п. 185.1 НКУ) и с них нужно начислить НДС. Вопрос лишь в том, кто должен это сделать: получатель услуг или сам нерезидент?

В каких случаях НДС с электронных услуг должен платить нерезидент?

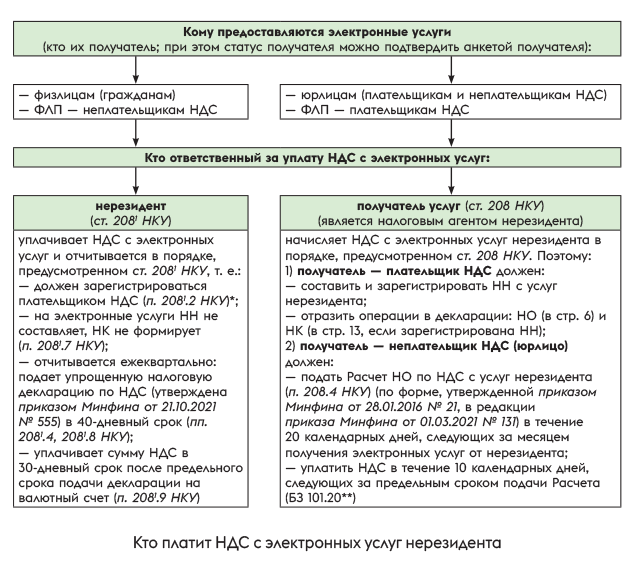

Тут все зависит от субъектного состава — т. е. того, кому предоставляются электронные услуги. Так как нерезидент обязан уплачивать НДС с электронных услуг только в случае их поставки физлицам — неплательщикам НДС (п.п. «д» п.п. 14.1.139, п.п. 9 п. 180.1 НКУ). То есть только если электронные услуги поставляются:

1) физлицам (гражданам);

2) предпринимателям — неплательщикам НДС.

В таких случаях ответственным за уплату НДС является нерезидент.

Как нерезиденту из всех клиентов отделить «облагаемых» получателей услуг?

Для этого нерезиденту, предоставляющему электронные услуги, с целью идентификации получателей одним из возможных вариантов налоговики рекомендуют, к примеру, использовать анкету заказчика — получателя электронных услуг (см. вопрос 5 Информационного письма ГНСУ от 10.12.2021 № 26). В такой анкете получатель должен указать свой статус:

1) юридическое лицо;

2) физическое лицо — предприниматель (ФЛП) — плательщик НДС;

3) физическое лицо — предприниматель (ФЛП) — неплательщик НДС;

4) физическое лицо — не субъект предпринимательской деятельности.

Как поясняют налоговики, на основании такой анкеты нерезидент сможет установить категорию заказчика и определить необходимость начисления НДС (соответственно, при поставке электронных услуг получателям — физлицам со статусами 3) и 4)).

При этом ФЛП — плательщик НДС, получающий электронные услуги от нерезидента, может подтвердить факт регистрации плательщиком НДС путем предоставления информации о своем ИНН плательщика НДС (такое условие целесообразно предусмотреть в публичном договоре/оферте или анкете). Иначе если ИНН плательщика НДС указан не будет, нерезидент будет квалифицировать получателя электронных услуг как физлицо — неплательщика НДС и считать, что услуги получены ФЛП — неплательшиком НДС.

Похожие предостережения содержатся и в последнем абзаце п. 186.31 НКУ. Им установлено: если в договоре отсутствует информация о том, что получателем является субъект хозяйствования, считается, что такая услуга получена физлицом, в том числе физлицом-предпринимателем, не зарегистрированным плательщиком НДС. Вот почему получателю электронных услуг от нерезидента важно указать (обозначить) свой статус.

Электронные услуги юрлицам и ФЛП «на НДС»

А вот получатели электронных услуг со статусами 1) и 2) в круг «облагаемых» для нерезидента не попадают. Поэтому нерезидент не должен начислять НДС при поставке электронных услуг:

— юрлицам (неважно — юрлицо: плательщик или неплательщик НДС) и

— физлицам-предпринимателям (ФЛП) — плательщикам НДС.

Так как такие получатели электронных услуг от нерезидента являются налоговым агентом нерезидента — лицом, ответственным за начисление и уплату с услуг нерезидента НДС (п. 180.2 НКУ). И в таких случаях налогообложение услуг, полученных от нерезидента, осуществляется по общим правилам, т. е. по правилам ст. 208 НКУ. Ведь п. 208.1 НКУ прямо оговорено, что этой статьей установлены правила налогообложения услуг, поставляемых нерезидентами (в том числе электронных услуг), с местом поставки в Украине, лицам, зарегистрированным плательщиками НДС, или другим лицам — субъектам хозяйствования, кроме поставки нерезидентом электронных услуг ФЛП — неплательщикам НДС.

Ну а поскольку вы являетесь субъектом хозяйствования (юрлицом), то ваша ситуация как раз и попадает в этот случай и регулируется положениями ст. 208 НКУ.

В связи с этим напомним, что по правилам ст. 208 НКУ:

1) получатели услуг нерезидента — плательщики НДС должны (пп. 208.2, 208.3 НКУ):

— составить и зарегистрировать налоговую накладную (НН) с услуг нерезидента (подробнее о ее составлении см. «НН на услуги от нерезидента» // «Налоги & бухучет», 2022, № 48), а также

— отразить такие операции в декларации: налоговые обязательства — НО (в стр. 6) и налоговый кредит — НК (в стр. 13, при условии, что зарегистрирована НН), а

2) получатели услуг нерезидента — неплательщики НДС — юрлица должны отчитаться и уплатить налог в месячные сроки (п. 208.4 НКУ; БЗ 101.20), т. е.:

— подать Расчет НО по НДС с услуг нерезидента (по форме, утвержденной приказом Минфина от 28.01.2016 № 21, в редакции приказа Минфина от 01.03.2021 № 131) в течение 20 календарных дней, следующих за месяцем получения услуг от нерезидента, и

— уплатить задекларированную сумму НДС с услуг нерезидента в течение 10 календарных дней, следующих за предельным сроком подачи Расчета. Такую сумму НДС уплачивают на код бюджетной классификации 14060100 «Податок на додану вартість з вироблених в Україні товарів (робіт, послуг)» (БЗ 101.17).

И для наглядности все сказанное выше обобщим на схеме:

* О регистрации нерезидента плательщиком НДС см. также Информационное письмо ГНСУ от 30.12.2021 № 27.

** zir.tax.gov.ua/main/bz/search/?src=ques

Вот и выходит, что в данной ситуации именно вы окажетесь налоговым агентом нерезидента. Поэтому именно вам придется начислить НДС с электронных услуг, полученных от нерезидента, и подать Расчет.

Выводы

- С 01.01.2022 нерезиденты должны уплачивать НДС с электронных услуг, оказанных физлицам-неплательщикам (гражданам и ФЛП) — так называемый «налог на Google».

- Если электронные услуги от нерезидента получает юрлицо (неважно: плательщик или неплательщик НДС) или ФЛП — плательщик НДС, то такой получатель электронных услуг является налоговым агентом нерезидента и должен начислить НДС с услуг нерезидента по правилам ст. 208 НКУ.