Распределительная НН

Распределительная НН — особая разновидность компенсирующей НН. Ее составляют, чтобы начислить компенсирующий НДС согласно п. 199.1 НКУ при двойном использовании товаров или услуг, приобретенных с НДС. Кроме исключений, предусмотренных п. 199.6 НКУ и подразд. 2 разд. ХХ НКУ, такая компенсация является обязательной. Причем как тогда, когда о двойном использовании стало известно сразу, так и тогда, когда это произошло по факту.

Теперь, собственно, об особенностях составления компенсирующей НН. Сводные компенсирующие НН составляют не позже последнего дня отчетного (налогового) периода, в котором необходимо компенсировать налоговый кредит (п. 199.1 НКУ).

В верхней левой части сводной компенсирующей НН указываем, что это «Зведена податкова накладна». Причем указываем признак сводности «2» (п. 11 Порядка № 1307). Одновременно с этим ставим отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини», которая свидетельствует о том, что покупателю НН не выдается, и указываем соответствующий тип причины:

«08» — поставка для операций, которые не являются объектом обложения НДС (если распределение осуществляется из-за частичного использования НДС-приобретений в необъектных операциях);

«09» — поставка для операций, которые освобождены от обложения НДС (если распределение осуществляется из-за частичного использования НДС-приобретений в льготированных операциях).

На каждый тип причины обязательно составлять отдельные сводные компенсирующие НН. В то же время позволяется составлять несколько сводных компенсирующих НН с одним и тем же типом причины (см. БЗ 101.16).

В поле «Отримувач (покупець)» заглавной части сводной компенсирующей НН плательщик указывает собственное наименование, а в поле «Індивідуальний податковий номер отримувача (покупця)» проставляет условный ИНН «600000000000». Строка «Податковий номер платника (покупця)», а также строка «код» (признак источника налогового номера) в компенсирующей НН не заполняются (пп. 4, 11 Порядка № 1307).

В номенклатурной графе 2 раздела Б указываем даты составления и порядковые номера входящих НН и других документов (ТД, кассовых чеков, транспортных билетов и т. п.), по которым был отражен НК, который нужно компенсировать (п.п. 1 п. 16 Порядка № 1307). Так разъяснили фискалы в консультациях из БЗ 101.16, в частности, о таможенных декларациях, а также заменителях НН.

Причем если компенсируется налоговый кредит по документам, перечисленным в п. 201.11 НКУ, в графе 2 налоговики хотят видеть не только дату составления и порядковый номер, а еще и название входящего документа (см. БЗ 101.16). Думаем, что тот же принцип следует применять и тогда, когда налоговый кредит февраля — мая 2022 года отражается на основании первичных документов (п. 322 подразд. 2 разд. ХХ НКУ).

При этом рекомендуем указывать название документа, по которому отражен налоговый кредит, в любом случае. Этот вопрос теперь является особенно актуальным, ведь за периоды с февраля по май у многих плательщиков отражен налоговый кредит по первичным документам (причем от разных плательщиков это могут быть разные документы — как расходно-приходные, так и расчетные). Следовательно, если речь идет не о документах, определенных как заменители НН в п. 201.11 НКУ, рекомендуем название таких первичных документов приводить в графе 2 полностью. То есть сокращенно (например, «ЧК» для кассового чека) такие документы в графе 2 компенсирующей НН лучше не показывать.

Кстати, если в дальнейшем распределенный налоговый кредит (отраженный по первичке) подтвержден входящими НН, изменять номенклатуру компенсирующей НН не нужно. Об этом мы вам рассказывали недавно в специальной статье.

Графы 3.1, 3.2, 3.3, 5 — 9, 12 раздела Б компенсирующей НН не заполняем, как и строки IX — XI раздела А (п.п. 10 п. 16 Порядка № 1307). В графе 4 «умовне позначення (українське)» указываем «грн» (п.п. 3 п. 16 Порядка № 1307).

Ну, а теперь — пример.

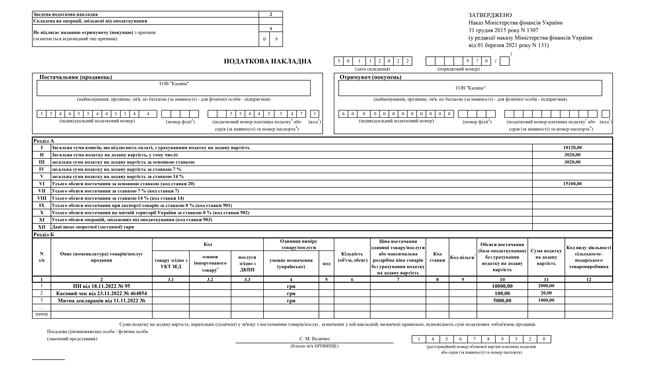

Пример. В ноябре 2022 года для двойного использования (в НДС-обложенных и НДС-льготированных операциях) плательщик приобрел товаров и услуг (отразил налоговый кредит):

— по НН ноября (зарегистрированной своевременно) на сумму 24000 грн (в том числе НДС — 4000 грн);

— по кассовому чеку на сумму 240 грн (в том числе НДС — 40 грн);

— по импорту на сумму 12000 грн (в том числе НДС — 2000 грн).

Допустим, значение анти-ЧВ определено на уровне 50 %. Тогда распределительная НН за ноябрь заполняется так, как показано на рис. 1.

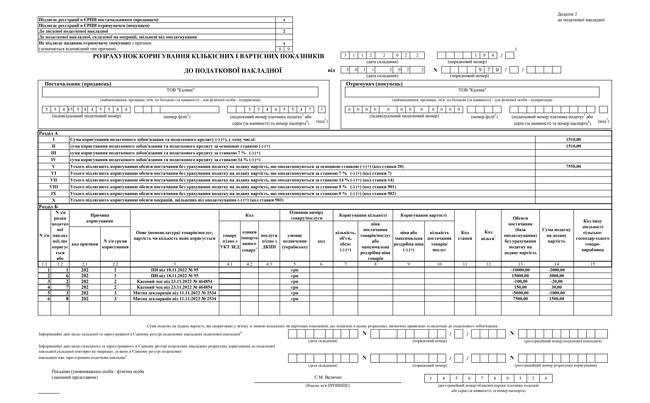

Перерасчетный РК

Перерасчетный РК составляется в конце года до каждой распределительной НН. В том числе и к распределительной НН за декабрь. Его задача — привести сумму компенсирующего НДС в соответствие с реальным значением анти-ЧВ по итогам 2022 года. Поэтому полностью логично, что перерасчетных РК должно быть столько же, сколько было составлено распределительных НН.

Переходим к собственно составлению РК. В шапке из РК ставим отметку «Х» в поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)». В поле «До зведеної податкової накладної» ставим код признака сводности «2» — начисление НО согласно п. 199.1 НКУ (см. п. 11 Порядка № 1307). В поле «Не підлягає наданню отримувачу…» ставим отметку «Х» и тип причины:

«08» — если РК составляется к распределительной НН, которая была составлена из-за частичного использования НДС-приобретений в необъектных операциях;

«09» — если РК составляется к распределительной НН, которая была составлена на частичное использование НДС-приобретений в льготированных операциях.

В заглавной части РК указываем дату его составления — 31.12.2022 и реквизиты сводной НН, к которой составляется РК. Еще раз отмечаем: даже распределительную НН за декабрь (которая тоже может быть составлена 31.12.2022) первоначально составляем исходя из старого анти-ЧВ, а потом корректируем через перерасчетный РК. То есть логично сначала составить и зарегистрировать распределительную НН за декабрь, а уже потом приступать к перерасчетным РК.

В полях, отведенных для указания данных продавца, приводим свои данные, в том числе заполняем и реквизит «Податковий номер платника податку…» (указывая в нем свой налоговый номер). В полях, отведенных для указания данных покупателя, указываем в строке «Отримувач…» — свое название, в строке «Індивідуальний податковий номер» — условный ИНН «600000000000», а строку «Податковий номер…» покупателя не заполняем (п. 11 Порядка № 1307).

Что касается заполнения табличной части (раздела Б), то здесь придется по каждой входящей НН, которая была включена в сводную НН, заполнять строки «+» и «-». При этом первой строкой снимаем данные строки, которую корректируем, а второй — добавляем новую строку (под новым порядковым номером строки, которого не было в НН) с откорректированными показателями.

В обеих строках в гр. 2.2 указываем одинаковый порядковый номер группы корректировки, а в гр. 2.1 — условный код причины «202» — корректировка сводной НН. В графе 5 указываем «грн».

В графе 3 «Опис…» указываем даты составления и порядковые номера входящих НН, составленных на такого плательщика при поставке ему товаров/услуг/НА, по которым он отражает налоговый кредит, подлежащий распределению. Отмечаем еще раз: в перерасчетном РК указываются именно даты и номера входящих НН (или других документов), по которым он отражал налоговый кредит. А не компенсирующих распределительных НН, которые корректируются перерасчетным РК.

Поскольку в распределительных НН, составленных согласно ст. 199 НКУ, не заполняют гр. 3.1, 3.2, 3.3, 5 — 9, 11 (п.п. 10 п. 16 Порядка № 1307), то аналогичные гр. 4.1, 4.2, 4.3, 6 — 12, 15 перерасчетного РК тоже оставляем пустыми.

Допустим, что по итогам 2022 года значения анти-ЧВ возросло до 75 %. Тогда перерасчетный РК к распределительной НН за апрель будет заполнен так, как показано в примере на рис. 2.

Как видите, в составлении распределительных НН и перерасчетных РК к ним нет ничего сложного.