Розподільча ПН

Розподільча ПН — особливий різновид компенсуючої ПН. Її складають, аби нарахувати компенсуючий ПДВ згідно з п. 199.1 ПКУ при подвійному використанні товарів чи послуг, придбаних з ПДВ. Крім винятків, передбачених п. 199.6 ПКУ та підрозд. 2 розд. ХХ ПКУ, така компенсація є обов’язковою. Причому як тоді, коли про подвійне використання стало відомо одразу, так і тоді, коли це відбулося по факту.

Тепер, власне, про особливості складання компенсуючої ПН. Зведені компенсуючі ПН складають не пізніше останнього дня звітного (податкового) періоду, в якому необхідно компенсувати податковий кредит (п. 199.1 ПКУ).

У верхній лівій частині зведеної компенсуючої ПН позначаємо, що це «Зведена податкова накладна». Причому зазначаємо ознаку зведеності «2» (п. 11 Порядку № 1307). Одночасно із цим ставимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка свідчить про те, що покупцю ПН не видається, і зазначаємо відповідний тип причини:

08 — постачання для операцій, які не є об’єктом оподаткування ПДВ (якщо розподіл здійснюється через часткове використання ПДВ-придбань у необ’єктних операціях);

09 — постачання для операцій, які звільнені від оподаткування ПДВ (якщо розподіл здійснюється через часткове використання ПДВ-придбань у пільгованих операціях).

На кожен тип причини обов’язково складати окремі зведені компенсуючі ПН. Водночас дозволяється складати декілька зведених компенсуючих ПН з одним і тим же типом причини (див. БЗ 101.16).

У полі «Отримувач (покупець)» заголовної частини зведеної компенсуючої ПН платник зазначає власне найменування, а в полі «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний ІПН «600000000000». Рядок «Податковий номер платника (покупця)», а також рядок «код» (ознака джерела податкового номера) у компенсуючій ПН не заповнюються (пп. 4, 11 Порядку № 1307).

У номенклатурній графі 2 розділу Б зазначаємо дати складання та порядкові номери вхідних ПН та інших документів (МД, касових чеків, транспортних квитків тощо), за якими було відображено ПК, який потрібно компенсувати (п.п. 1 п. 16 Порядку № 1307). Так роз’яснили фіскали у консультаціях із БЗ 101.16, зокрема, щодо митних декларацій, а також замінників ПН.

Причому якщо компенсується податковий кредит за документами, переліченими у п. 201.11 ПКУ, у графі 2 податківці хочуть бачити не тільки дату складання і порядковий номер, а ще й назву вхідного документа (див. БЗ 101.16). Гадаємо, що той самий принцип слід застосовувати і тоді, коли податковий кредит лютого — травня 2022 року відображається на підставі первинних документів (п. 322 підрозд. 2 розд. ХХ ПКУ).

При цьому рекомендуємо зазначати назву документа, за яким відображено податковий кредит, в будь-якому випадку. Це питання наразі є особливо актуальним, адже за періоди з лютого по травень у багатьох платників відображено податковий кредит за первинними документами (причому від різних платників це можуть бути різні документи — як видатково-прибуткові, так і розрахункові). Отже, якщо йдеться не про документи, визначені як замінники ПН у п. 201.11 ПКУ, рекомендуємо назву таких первинних документів наводити у графі 2 повністю. Тобто скорочено (наприклад, «ЧК» для касового чека) такі документи в графі 2 компенсуючої ПН краще не показувати.

До речі, якщо в подальшому розподілений податковий кредит (відображений за первинкою) підтверджено вхідними ПН, змінювати номенклатуру компенсуючої ПН — не потрібно. Про це ми вам розповідали нещодавно у спеціальній статті.

Графи 3.1, 3.2, 3.3, 5 — 9, 12 розділу Б компенсуючої ПН не заповнюємо, як і рядки IX — XI розділу А (п.п. 10 п. 16 Порядку № 1307). У графі 4 «умовне позначення (українське)» зазначаємо «грн» (п.п. 3 п. 16 Порядку № 1307).

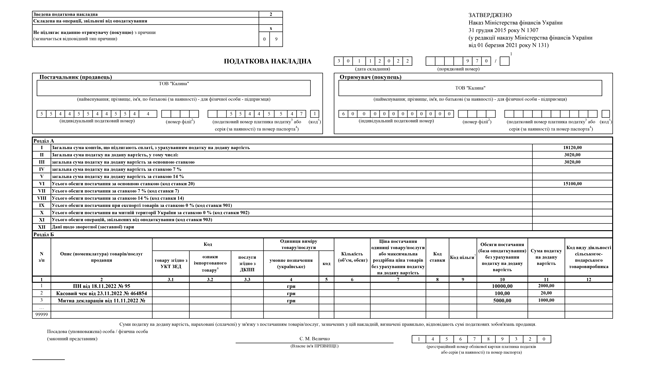

Ну, а тепер — приклад.

Приклад. У листопаді 2022 року для подвійного використання (у ПДВ-оподаткованих і ПДВ-пільгованих операціях) платник придбав товарів і послуг (відобразив податковий кредит):

— за ПН листопада (зареєстрованою своєчасно) на суму 24000 грн (у тому числі ПДВ — 4000 грн);

— за касовим чеком на суму 240 грн (у тому числі ПДВ — 40 грн);

— за імпортом на суму 12000 грн (у тому числі ПДВ — 2000 грн).

Припустимо, значення анти-ЧВ визначено на рівні 50 %. Тоді розподільча ПН за листопад заповнюється так, як показано на рис. 1.

Перерахунковий РК

Перерахунковий РК складається в кінці року до кожної розподільчої ПН. У тому числі й до розподільчої ПН за грудень. Його завдання — привести суму компенсуючого ПДВ у відповідність до реального значення анти-ЧВ за підсумками 2022 року. Тож цілком логічно, що перерахункових РК має бути стільки ж, скільки було складено розподільчих ПН.

Переходимо до власне складання РК. У шапці з РК ставимо відмітку «Х» в полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)». У полі «До зведеної податкової накладної» ставимо код ознаки зведеності «2» — нарахування ПЗ згідно з п. 199.1 ПКУ (див. п. 11 Порядку № 1307). У полі «Не підлягає наданню отримувачу…» ставимо відмітку «Х» і тип причини:

— «08» — якщо РК складається до розподільчої ПН, яка була складена через часткове використання ПДВ-придбань у необ’єктних операціях;

— «09» — якщо РК складається до розподільчої ПН, яка була складена на часткове використання ПДВ-придбань у пільгованих операціях.

У заголовній частині РК вказуємо дату його складання — 31.12.2022 і реквізити зведеної ПН, до якої складається РК. Ще раз наголошуємо: навіть розподільчу ПН за грудень (яка теж може бути складена 31.12.2022) первісно складаємо виходячи зі старого анти-ЧВ, а потім коригуємо через перерахунковий РК. Тобто логічно спочатку скласти і зареєструвати розподільчу ПН за грудень, а вже потім приступати до перерахункових РК.

У полях, відведених для зазначення даних продавця, наводимо свої дані, у тому числі заповнюємо і реквізит «Податковий номер платника податку…» (вказуючи в ньому свій податковий номер). У полях, відведених для зазначення даних покупця, вказуємо в рядку «Отримувач…» — свою назву, у рядку «Індивідуальний податковий номер» — умовний ІПН «600000000000», а рядок «Податковий номер…» покупця не заповнюємо (п. 11 Порядку № 1307).

Що стосується заповнення табличної частини (розділу Б), то тут доведеться по кожній вхідній ПН, яка була включена у зведену ПН, заповнювати рядки «+» і «-». При цьому першим рядком знімаємо дані рядка, який коригуємо, а другим — додаємо новий рядок (під новим порядковим номером рядка, якого не було в ПН) з відкоригованими показниками.

У обох рядках у гр. 2.2 зазначаємо однаковий порядковий номер групи коригування, а в гр. 2.1 — умовний код причини «202» — коригування зведеної ПН. У графі 5 зазначаємо «грн».

У графі 3 «Опис…» зазначаємо дати складання і порядкові номери вхідних ПН, складених на такого платника при постачанні йому товарів/послуг/НА, за якими він відображає податковий кредит, що підлягає розподілу. Наголошуємо ще раз: у перерахунковому РК зазначаються саме дати і номери вхідних ПН (або інших документів), за якими він відображав податковий кредит. А не компенсучих розподільчих ПН, які коригуються перерахунковим РК.

Оскільки у розподільчих ПН, складених згідно зі ст. 199 ПКУ, не заповнюють гр. 3.1, 3.2, 3.3, 5 — 9, 11 (п.п. 10 п. 16 Порядку № 1307), то аналогічні гр. 4.1, 4.2, 4.3, 6 — 12, 15 перерахункового РК теж залишаємо порожніми.

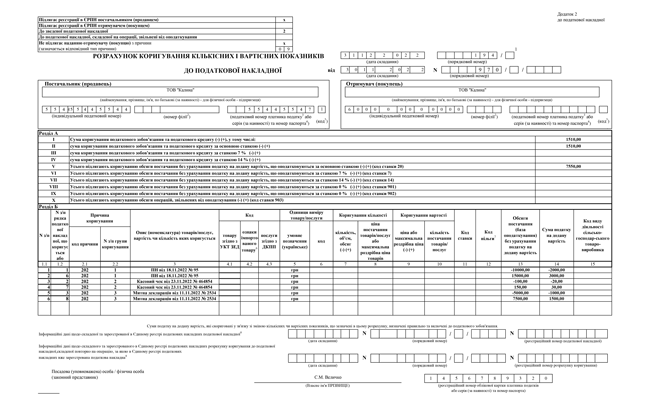

Припустимо, що за підсумками 2022 року значення анти-ЧВ зросло до 75 %. Тоді перерахунковий РК до розподільчої ПН за квітень буде заповнено так, як показано у прикладі на рис. 2.

Як бачите, у складенні розподільчих ПН і перерахункових РК до них немає нічого складного.