Сразу хотим вас успокоить: порядок предоставления налоговой социальной льготы не изменился с 1 января 2023 года. Однако изменились размеры НСЛ и ограничители, поскольку они привязаны к прожиточному минимуму для трудоспособного лица (в расчете на месяц), установленному законом на 1 января отчетного налогового года.

Рассмотрим (а с теми, кто уже работал с НСЛ, вспомним), как применять эту льготу. НСЛ позволяет вывести часть зарплаты работника из-под обложения НДФЛ. То есть в базу обложения НДФЛ попадет начисленная зарплата, уменьшенная на сумму НСЛ. В итоге НДФЛ будет удержан в меньшей сумме. В виде формулы это можно представить так:

НДФЛ = (Зарплата - НСЛ) х Ставка НДФЛ : 100.

Чему же равна НСЛ? Ответ на этот вопрос зависит от (1) вида НСЛ и (2) основания ее предоставления.

Виды НСЛ

Все налоговые социальные льготы условно можно разделить на 2 вида:

1) НСЛ на себя — установлена для категорий лиц, перечисленных в п.п. 169.1.1, пп. «в» — «е» п.п. 169.1.3, п.п. 169.1.4 НКУ;

2) НСЛ на детей — для категорий лиц, определенных п.п. 169.1.2, пп. «а» и «б» п.п. 169.1.3 НКУ.

Размеры НСЛ и признак, с которым эту льготу отражаем в графе 9 разд. І 4ДФ Объединенного отчета в случае применения НСЛ к зарплате работника, представим в табл. 1.

Таблица 1. Размеры и признаки НСЛ в 2023 году

| Вид НСЛ (норма НКУ) | Размер НСЛ в 2023 году, грн | Признак в 4ДФ |

| НСЛ на себя | ||

| Для любого плательщика налога, который получает зарплату (п.п. 169.1.1) | 1342 | 01 |

| Для плательщиков, перечисленных в пп. «в» — «е» п.п. 169.1.3 | 2013 | 02 |

| Для плательщиков, перечисленных в п.п. 169.1.4 | 2684 | 03 |

| НСЛ на детей в возрасте до 18 лет | ||

| Для плательщиков налога, которые содержат двух или больше детей в возрасте до 18 лет (п.п. 169.1.2) | 1342 х количество детей в возрасте до 18 лет | 04 |

| Для одинокой матери (отца), вдовы (вдовца) или опекуна, попечителя (п.п. «а» п.п. 169.1.3) | 2013 х количество детей в возрасте до 18 лет | 02 |

| Для плательщика, который содержит ребенка (детей) с инвалидностью в возрасте до 18 лет (п.п. «б» п.п. 169.1.3) | 2013 х количество детей с инвалидностью в возрасте до 18 лет | 02 |

Имейте в виду, что одновременно воспользоваться НСЛ по нескольким основаниям нельзя. Следует избрать ту налоговую льготу, которая имеет больший размер.

Однако из этого правила есть исключение, установленное п.п. 169.3.1 НКУ. Так, работникам, которые содержат двух или больше детей в возрасте до 18 лет, в том числе ребенка (детей) с инвалидностью, предоставляют НСЛ на ребенка (детей) с инвалидностью на основании п.п. «б» п.п. 169.1.3 НКУ, а на другого ребенка (детей) — на основании п.п. 169.1.2 НКУ.

Внимание! Чтобы применить НСЛ к доходу работника, недостаточно найти его среди категорий лиц, которые перечислены в пп. 169.1.1 — 169.1.3 НКУ. Нужно, чтобы по работнику сработали два основных требования. О них пойдет речь дальше.

НСЛ-требования

Требование 1. НСЛ применяют исключительно к заработной плате (другим приравненным к ней в соответствии с законодательством выплатам, компенсациям и вознаграждениям), начисленной работнику в течение соответствующего месяца (в 4ДФ — признак дохода «101»).

Нет зарплаты — нет права на НСЛ.

Интересный момент. НКУ приравнивает к зарплате и больничные. Это прямо указано в абзаце третьем п.п. 169.4.1 НКУ. Однако налоговики настаивают, что суммы больничных, начисленные работникам резидента Дія Сіті, — это не зарплата, а прочий доход (см. БЗ 103.25). Подробнее об этой проблеме см. в статье «Налогообложения больничных специалистов Дія Сіті» // «Налоги & бухучет», 2022, № 67 (ср. ).

Однако факт получения зарплаты не всегда дает «зеленый свет» для НСЛ. Так, не имеют права на НСЛ работники, которые одновременно с зарплатой получают из бюджета стипендию, денежное или имущественное (вещевое) обеспечение учеников, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих (см. п.п. 169.2.3 НКУ).

Также, на наш взгляд, не имеют права на НСЛ и работники-нерезиденты. Дело в том, что в п.п. 169.3.4 НКУ указано, что НСЛ предоставляется с учетом последнего месячного налогового периода, в котором налогоплательщик, в частности, теряет статус резидента. То есть отсутствие статуса резидента = отсутствие права на НСЛ. Однако специалисты ГНС в разъяснении 103.08.01 БЗ излагают другое мнение.

Требование 2. Право на НСЛ будет иметь работник, если его зарплата, начисленная за месяц, не превысит предельного размера (см. табл. 2).

Таблица 2. Предельный размер зарплаты за месяц, который дает право для применения НСЛ в 2023 году

| Вид НСЛ | Предельный размер зарплаты за месяц 2023 года, грн |

| НСЛ на себя (п.п. 169.1.1, пп. «в» — «е» п.п. 169.1.3, п.п. 169.1.4 НКУ) | 3760 |

| НСЛ на детей (п.п. 169.1.2, пп. «а» и «б» п.п. 169.1.3 НКУ) | Для одного из родителей — 3760 х количество детей в возрасте до 18 лет, на которых предоставляется льгота, для второго — 3760 |

Обратите внимание: если сумма зарплаты работника, начисленная за соответствующий месяц, превышает предельный размер, который указан в табл. 2, то работник права на НСЛ не имеет.

Учитывая, что минимальная зарплата в 2023 году составляет 6700 грн, подавляющее большинство тех, кто сможет воспользоваться НСЛ, — это работники, у которых предельный размер зарплаты, дающий право на применение НСЛ, будет определяться кратно количеству детей до 18 лет. Так, например, предельный размер зарплаты, который дает право на НСЛ, составит:

— для одного из родителей — 7520 грн, для второго — 3760 грн, если НСЛ на 2 детей;

— для одного из родителей — 11280 грн, для второго — 3760 грн, если НСЛ на 3 детей;

— для одного из родителей — 15040 грн, для второго — 3760 грн, если НСЛ на 4 детей;

— для одного из родителей — 18800 грн, для второго — 3760 грн, если НСЛ на 5 детей.

Важно! Невзирая на то, что предельный размер зарплаты, который дает право на применение НСЛ, для каждого из родителей определяется по-разному, право на получение НСЛ на детей в расчете на каждого ребенка в возрасте до 18 лет сохраняется у обоих родителей.

Решение о том, кто из родителей воспользуется правом на определение предельного размера зарплаты кратно количеству детей, родители ребенка (детей) принимают самостоятельно исходя из уровня зарплат обоих родителей.

Дальше говорим об НСЛ на детей.

Предоставляем НСЛ на детей

Воспользоваться НСЛ можно только по одному месту начисления (выплаты) зарплаты (п.п. 169.2.1 НКУ). Работник избирает его самостоятельно, предоставляя работодателю заявление о самостоятельном выборе места применения НСЛ (далее — заявление о применении НСЛ, см. ниже). Это может быть основное место работы или же место работы по совместительству, если работник не пользуется НСЛ по основному месту.

Однако будьте внимательны, если работник — внутренний совместитель. При определении его права на НСЛ с предельным размером зарплаты следует сравнивать общий (совокупный) доход такого работника, начисленный одним работодателем (зарплата по основной должности + зарплата по месту работы по внутреннему совместительству).

Какие документы нужны? Для того чтобы воспользоваться НСЛ, работник подает работодателю:

1) заявление о применении НСЛ по произвольной форме.

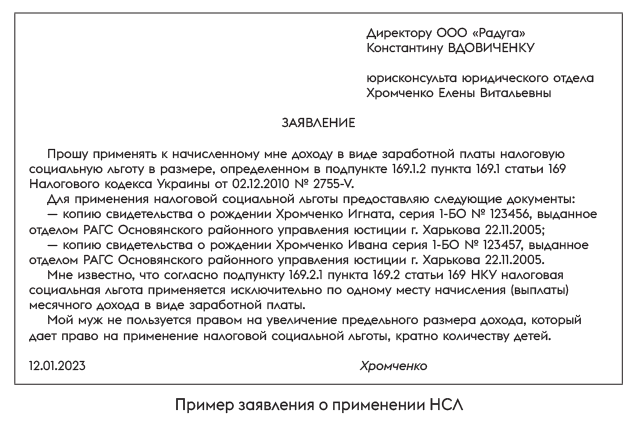

Внимание! Тот из родителей, кто будет пользоваться правом на увеличение предельного размера зарплаты, который дает право на применение НСЛ кратно количеству детей, также указывает в таком заявлении, что его жена (муж) по месту своей работы не пользуется таким правом. Никакой справки с места работы жены (мужа) для подтверждения этого факта не надо. Пример заявления о применении НСЛ см. на рисунке ниже;

2) подтверждающие документы, определенные Порядком № 1227*. Их привели ниже в табл. 3.

Таблица 3. Документы, которые подтверждают право на НСЛ на детей

| Категория плательщиков | Документы для применения НСЛ |

| Плательщик налога, который содержит двух или больше детей в возрасте до 18 лет (п.п. 169.1.2 НКУ) | 1. Заявление о применении НСЛ. 2. Копия свидетельства (дубликата свидетельства) о рождении ребенка (детей) или документ, который подтверждает установление отцовства, или документы, которые подтверждают возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — плательщик налога постоянно проживала до прибытия в Украину. 3. Копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель) |

| Право на НСЛ на основании п.п. 169.1.2 НКУ имеют родители детей независимо от того, состоят они в браке или нет. В то же время тому из родителей, который проживает отдельно, для получения права на НСЛ нужно предоставить документы, подтверждающие, что он содержит своих детей (см. разъяснение из подкатегории 103.08.02 БЗ). Такими документами могут быть: справка органа опеки; решение суда или нотариально удостоверенный договор между бывшими мужем и женой об осуществлении родительских прав и выполнении обязанностей тем из них, который проживает отдельно от ребенка; решение суда об алиментах. | |

| Одинокая мать, отец, вдова, вдовец или опекун, попечитель*, которые имеют ребенка (детей) в возрасте до 18 лет (п.п. «а» п.п. 169.1.3 НКУ) | Те же документы, которые подает плательщик налога, имеющий двух или больше детей в возрасте до 18 лет (п.п. 169.1.2 НКУ) + копия свидетельства о браке и свидетельства о смерти (если с заявлением обращается вдова или вдовец), а также копия паспорта** |

| * Для НСЛ-целей одинокой матерью (отцом) или опекуном, попечителем считаются лица, которые на момент применения работодателем НСЛ, определенной п.п. «а» п.п. 169.1.3 НКУ, имея ребенка (детей) в возрасте до 18 лет, не находятся в браке, зарегистрированном согласно закону (абзац шестой п. 1 ч. 5 Порядка № 1227). ** В паспорте разведенного лица может отсутствовать отметка о расторжении брака. Тогда факт развода подтверждают копией решения суда о расторжении брака. | |

| Плательщик налога, который содержит ребенка с инвалидностью в возрасте до 18 лет (п.п. «б» п.п. 169.1.3 НКУ) | Те же документы, которые предоставляет плательщик налога, содержащий двух или больше детей в возрасте до 18 лет (п.п. 169.1.2 НКУ) + копия пенсионного удостоверения ребенка или удостоверения получателя государственной соцпомощи, которая выплачивается вместо пенсии, которое содержит запись об инвалидности ребенка, или медицинского заключения, выданного заведениями МОЗ в установленном порядке* |

| * Периодичность подачи подтверждающих документов отвечает установленным МОЗ срокам их пересмотра. | |

Право на НСЛ. Право на НСЛ появляется у работника в месяце подачи заявления о применении НСЛ и подтверждающих документов. То есть такие заявление и документы могут быть датированы любым числом месяца, однако льготу применяем ко всей начисленной заработной плате за такой месяц.

Ежегодной подачи заявления о применении НСЛ, если основание для ее применения не изменяется, законодательство не предусматривает.

Работнику, который имеет право на применение НСЛ на детей, льготу предоставляют до конца года, в котором ребенок достигает 18 лет, а в случае смерти ребенка — до конца года, на который приходится его смерть (п.п. 169.3.3 НКУ). Но если принимаете на работу работника, ребенку которого уже исполнилось 18 лет в отчетном году до даты приема, то такой работник права на НСЛ на такого ребенка иметь не будет.

При выполнении всех НСЛ-правил право на НСЛ сохраняется в месяце, в котором работник умер, объявляется судом умершим, признается судом безвестно отсутствующим, теряет статус резидента, увольняется с места работы (п.п. 169.3.4 НКУ).

Условия предоставления НСЛ. Как уже указывалось выше, НСЛ применяется к зарплате, начисленной в течение месяца. При этом п.п. 169.4.1 НКУ устанавливает: если работник получает доходы в виде зарплаты за период ее сохранения согласно законодательству, в том числе за время отпуска или пребывания на больничном, то с целью сравнения с предельной суммой зарплаты, которая дает право на получение НСЛ, такие доходы (их части) относим к соответствующим месяцам, за которые они начислены.

Каким образом это требование должны выполнять резиденты Дія Сіті по наемным работникам, которые имеют право на НСЛ, теперь не понятно. Ведь, еще раз напомним, что больничные таких работников налоговики считают прочим налогооблагаемым доходом, а не зарплатой.

Все остальные зарплатные выплаты, в том числе и премии, доплаты, надбавки, начисленные (доначисленные/отсторнированные) за предыдущие месяцы, с целью применения НСЛ учитываем в том месяце, в котором они были фактически начислены (доначислены/отсторнированы) в бухучете.

Когда теряется право на НСЛ? Работник теряет право на получение НСЛ на детей с месяца, на который приходится одно из следующих событий (п.п. 169.3.3 НКУ):

1) его лишают родительских прав;

2) он отказывается от ребенка или передает его на государственное содержание, в том числе в заведение для детей-сирот и детей, лишенных родительской заботы, независимо от того, берется плата за такое содержание или нет;

3) ребенок работника становится курсантом на условиях его полного содержания.

Также, на наш взгляд, лица, перечисленные в п.п. «а» п.п. 169.1.3 НКУ, теряют право на НСЛ на детей по этому основанию с месяца, в котором теряют свой «спецстатус».

Ну и, конечно, не оставим вас без примеров.

Без примеров не обойтись

НСЛ и мобилизация. Работник пользовался правом на НСЛ на двух детей в возрасте до 18 лет. С 10.01.2023 его мобилизовали в ряды ВСУ. Можно ли применить НСЛ на двух детей к зарплате работника за январь?

Нет, нельзя. Причина — в январе мобилизованный работник одновременно с заработной платой получит доходы в виде денежного или имущественного (вещевого) обеспечения военнослужащих, которые выплачиваются из бюджета. Следовательно, сработает запрет, установленный п.п. 169.2.3 НКУ (см. выше).

Ребенок с инвалидностью. Работница (обычное предприятие) воспитывает трех детей в возрасте до 18 лет, один из которых имеет инвалидность. Ее зарплата за январь — 10500 грн. Муж работницы — предприниматель, который не получает дохода в виде зарплаты. На какую НСЛ она имеет право? Что указывать в заявлении на применение НСЛ?

У работницы 3 детей до 18 лет. К тому же ее муж не пользуется НСЛ. Поэтому она может определять предельный размер зарплаты, который дает право на НСЛ, кратно количеству детей до 18 лет. В итоге размер ограничителя составит:

3760 х 3 = 11280 (грн).

Зарплата работницы за январь (10500 грн) не превышает ограничитель (11280 грн). Поэтому разбираемся с НСЛ.

Работница будет иметь право на НСЛ по двум основаниям:

— на ребенка с инвалидностью в возрасте до 18 лет — в соответствии с п.п. «б» п.п. 169.1.3 НКУ. Размер НСЛ — 2013 грн;

— на двух остальных детей — согласно п.п. 169.1.2 НКУ. Размер НСЛ на них равен 2684 грн (1342 грн х 2).

Именно эти подпункты НКУ ей нужно будет указать в заявлении о применении НСЛ, а также указать, что муж не пользуется НСЛ. Допустим, что работница так и сделала и подала работодателю в январе заявление и подтверждающие документы (см. табл. 3).

Общая сумма НСЛ равна: 2013 + 2684 = 4697 (грн).

Сумма НДФЛ за январь 2023 года составляет: (10500 - 4697) х 18 : 100 = 1044,54 (грн).

Одинокая мать. С 02.01.2023 на предприятии введен режим неполного рабочего дня. Работница воспитывает двух детей в возрасте до 18 лет. С отцом первого ребенка она разведена и получает алименты на ребенка, а с отцом второго ребенка проживает в гражданском браке. Будет ли она иметь право на повышенную НСЛ на детей как одинокая мать (п.п. «а» п.п. 169.1.3 НКУ), если ее зарплата за месяц будет составлять 7400 грн?

Под категорию «одинокая мать» подпадают:

— женщины, которые не находятся в браке и в свидетельстве о рождении ребенка которых отсутствует запись об отце ребенка или запись об отце сделана в установленном порядке по указанию матери;

— разведенные женщины, с которыми остались проживать дети после развода и которые на момент применения льготы не состоят в официально зарегистрированном браке. При этом факт получения алиментов не имеет значения.

Поскольку работница не состоит в официальном браке и имеет двух детей в возрасте до 18 лет, она имеет право на НСЛ по основанию п.п. «а» п.п. 169.1.3 НКУ. В 2023 году размер такой НСЛ на двух детей составит 4026 грн (2013 грн х 2 детей до 18 лет).

Однако, чтобы воспользоваться этой льготой, ей нужно подать заявление о применении НСЛ и подтверждающие документы. А еще ее зарплата за месяц не должна превышать предельного размера, который дает право на применение НСЛ. Он составит в 2023 году:

3760 х 2 = 7520 (грн).

Допустим, что зарплата работницы за январь — 7400 грн. Ее сумма не превышает ограничитель (7520 грн). Поэтому НДФЛ будет удержан в сумме:

(7400 - 4026) х 18 : 100 = 607,32(грн).

Выводы

- Размер НСЛ на детей определяется в расчете на каждого ребенка в возрасте до 18 лет.

- Предельный размер дохода, который дает право на НСЛ на детей, определяется для каждого из родителей ребенка по-разному.

- НСЛ на детей предоставляется до конца года, в котором ребенку исполнилось 18 лет.