Столичные льготы: первое уточнение

Напомним, что киевские депутаты установили с 1 марта по 31 мая 2022 года:

— ставку земельного налога за земельные участки, нормативная денежная оценка (НДО) которых проведена, в размере 0 % их НДО (решение Киевского городского совета (КГС) от 13.09.2022 № 5450/5491). Подробнее об этом — в статье «Получили местные льготы по плате за землю? Уточнитесь!» // «Налоги & бухучет», 2022, № 75;

— ставку арендной платы за земельные участки коммунальной собственности территориальной громады города Киева в размере 0 % их НДО (решение КМР от 13.09.2022 № 5449/5490). Подробности читайте в статье «Льгота по арендной плате за землю для киевлян» // «Налоги & бухучет», 2022, № 91.

Чтобы реализовать какую-либо из этих льгот, вы должны были в прошлом году подать уточняющую декларацию (УД)

Как именно ее заполнить, мы рассказывали в вышеупомянутых статьях. Там же есть и примеры заполнения УД.

Если вы таких УД не подавали, сейчас можете за один шаг получить военное освобождение от платы за киевскую землю. Ведь военное освобождение перекрывает то, что предоставили столичные депутаты. Поэтому уже можно на киевское освобождение и не обращать внимания, а сразу уточняться на основании п.п. 69.14 подразд. 10 разд. ХХ НКУ. Как это сделать, читайте в статье «Военное освобождение от платы за землю: уточняем 2022 год» // «Налоги & бухучет», 2023, № 9.

Если же вы в прошлом году подали такую УД (одну — по земналогу или по арендной плате или и две — за обе разновидности платы за киевскую землю), возникает вопрос, что вам следует сделать теперь, когда Киев признан территорией, где велись боевые действия? Ответ на этот вопрос — дальше.

Киев — боевой город: второе уточнение

Вы уже знаете (см. статью «Перечень территорий, освобожденных от налогов: как пользоваться» // «Налоги & бухучет», 2023, № 9): чтобы получить военное освобождение по плате за землю, та или иная территория или населенный пункт должны быть включены в специальный Перечень № 309*. Причем

право на освобождение возникает с 01.03.2022, независимо от того, какие даты начала/окончания периода ведения боевых действий и/или временной оккупации в отношении соответствующей территории указаны в Перечне № 309

Так вот, в первоначальной редакции Перечня № 309 г. Киев встречался дважды:

— как территория возможных боевых действий (п.п. 1.11 п. 1 разд. I Перечня № 309) с датой возникновения возможности боевых действий 11.08.2022;

— как территория активных боевых действий (п.п. 2.10 п. 2 разд. I Перечня № 309). Период таких действий — с 24.02.2022 по 10.08.2022.

А недавно Минреинтеграции приказом от 13.01.2023 № 14 внесло изменения в Перечень № 309, согласно которым:

— из перечня территорий возможных боевых действий исключен Киев;

— изменена с 10.08.2022 на 30.04.2022 дата завершения активных боевых действий в отношении г. Киева.

Приказ № 14 вступит в силу со дня его официального опубликования. На день подготовки статьи документ официально не опубликован.

Но, как бы то ни было, от этого ничего не изменяется.

Вместо местного освобождения от платы за землю в течение марта — мая 2022 года земельные участки, расположенные на всей территории г. Киева, попадают под военное освобождение начиная с 01.03.2022 и по крайней мере на весь 2023 и 2024 год

А это значит, что налоговые обязательства по плате за землю, которые вы определили в прошлогодней УД в связи с предоставлением местной льготы (назовем ее — первая УД), сейчас нужно доуточнить во второй УД за прошлый год.

Заполняем вторую УД за 2022 год

Форма УД. С начала текущего года следует использовать новую форму декларации, утвержденную приказом Минфина от 16.06.2015 № 560, в редакции приказа Минфина от 18.02.2022 № 83 (БЗ 111.05). В том числе и для уточнения налоговых обязательств прошлых отчетных периодов.

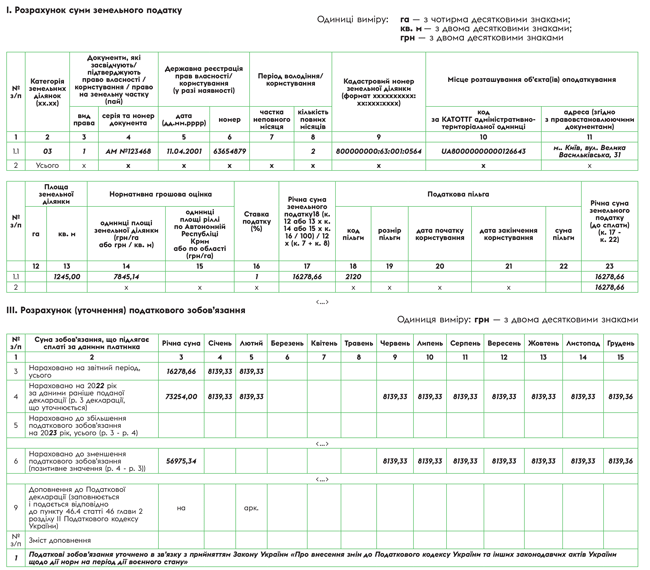

Шапка декларации. В зависимости от того, какую разновидность платы за землю уточняете, проставляете соответствующую отметку в поле «Земельний податок» или «Орендна плата», а в поле «Тип декларації» — отметку «Уточнююча». В новом реквизите «Реєстраційний номер у контролюючому органі, що уточнюється» приводите регистрационный номер первой (то есть прошлогодней) УД. Дальше в поле «з урахуванням уточнень з» указываете «01.03», поскольку снова уточняете налоговые обязательства начиная с марта. Заполнение остальных реквизитов шапки очевидно.

Раздел І / Раздел ІІ. В одном из них (в зависимости от того, вы плательщик земналога или арендной платы) рассчитываете плату за землю с применением военного освобождения. То есть

во второй УД вам необходимо рассчитать сумму земельного налога / арендной платы лишь за два месяца (январь — февраль 2022 года)

Как это сделать, см. в табл. 2 в статье «Военное освобождение от платы за землю: уточняем 2022 год» // «Налоги & бухучет», 2023, № 9 (ср. ).

Раздел ІІІ. В строку 3 этого раздела переносите начисленные суммы земельного налога из графы 23 строки 2 разд. I или арендной платы из графы 18 строки 2 разд. II этой УД, а в строку 4 — данные из стр. 3 разд. III первой УД (то есть из той УД, которую подавали в прошлом году). После этого разницу, которая возникнет по алгоритму, прописанному в УД, нужно показать в стр. 6 «Нараховано до зменшення податкового зобов’язання (позитивне значення (р. 4 - р. 3))». Строки 7 и 8 не заполняете, поскольку в этом случае происходит уменьшение налогового обязательства по земельному налогу (арендной плате).

И последнее. В строке «Зміст доповнення» налоговики советуют указать «Податкові зобов’язання уточнено в зв’язку з прийняттям Закону України «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану»».

Фрагмент заполненной второй УД с уточнением земельного налога приведен на рисунке ниже. Если вам надо уточнить арендную плату за землю, порядок заполнения второй УД аналогичен.

Впрочем, пока нет полной определенности, воспримут ли фискалы Список № 309...

Фрагмент второй уточняющей декларации по земельному налогу

Выводы

- Если в прошлом году успели воспользоваться местной льготой в отношении земель г. Киева, то сейчас есть смысл воспользоваться общим военным освобождением, уточнившись во второй раз. Это позволит дополнительно снять прошлогодние начисления земельного налога / арендной платы за июнь — декабрь 2022 года.

- Если в прошлом году уточнение за март — май на основании решений киевской власти не проводили, тогда сейчас просто уточнитесь один раз за все прошлогодние военные периоды с марта по декабрь.

- Продолжительность периода, в течение которого согласно Перечню № 309 на территории г. Киева велись боевые действия, на применение военного освобождения от платы за землю не влияет. Оно работает начиная с 01.03.2022 и по крайней мере в течение 2023 и 2024 лет.