А начнем с определений.

Согласно ч. 1 ст. 181 ГКУ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, а также объекты, расположенные на земельном участке, перемещение которых является невозможным без их обесценения и изменения назначения.

В свою очередь, движимое имущество — это вещи, которые можно свободно перемещать в пространстве (ч. 3 ст. 181 ГКУ). Например, к объектам движимого имущества относятся транспортные средства. Также согласно п.п. «б» п. 174.1 НКУ движимым имуществом являются предметы антиквариата, произведения искусства, природные драгоценные камни, драгоценные металлы, ювелирные изделия из них и т. п.

Заметим, что налоговики зачастую разрешают применять правила налогообложения движимого имущества, предусмотренные ст. 173 НКУ, только к доходам от продажи транспортных средств. В частности, в разъяснении из БЗ 103.03 они требуют облагать доход от продажи физлицом бытовой техники как прочий, а не как доход от продажи движимого имущества. Вместе с тем в консультации из БЗ 103.22 при отнесении имущества к движимому налоговики рекомендуют ориентироваться на нормы ГКУ.

Нужно ли декларировать доходы от продажи движимого/недвижимого имущества?

Согласно п. 179.2 НКУ освобождаются от предоставления налоговой декларации лица, получавшие доходы от операций продажи имущества:

— которые не облагаются;

— с которых при нотариальном удостоверении договоров были уплачены НДФЛ и ВС.

Но это правило работает только в том случае, когда у физлица нет других оснований для предоставления декларации. Если же налоговая декларация об имущественном состоянии и доходах подается по другим основаниям, предусмотренным НКУ, в нее обязательно включают и доходы от продажи движимого и недвижимого имущества, независимо от порядка их налогообложения.

Кроме того, декларация обязательно подается, если физлицо воспользовалось правом на уменьшение суммы доходов от продажи объекта недвижимого имущества на сумму расходов на приобретение такого объекта. Причем даже в том случае, если покупателем является налоговый агент (подробнее см. ниже).

А теперь давайте вспомним, как облагаются доходы от продажи движимого/недвижимого имущества.

Налогообложение продажи недвижимости

Доход от продажи объекта недвижимости определяют исходя из цены, указанной в договоре купли-продажи, но не ниже:

— оценочной стоимости, рассчитанной модулем электронного определения оценочной стоимости Единой базы данных отчетов об оценке, или

— рыночной стоимости объекта, определенной субъектом оценочной деятельности, указанной в отчете, который зарегистрирован в Единой базе данных отчетов об оценке.

Порядок налогообложения операций от продажи объектов недвижимости физлицом-резидентом приведем в табл. 1.

Таблица 1. Налогообложение операций от продажи недвижимости физлицом-резидентом

| Название объекта | Условия | Ставка НДФЛ и норма НКУ |

| Жилой дом, квартира или их часть, комната, садовый (дачный) дом* (включая объект незавершенного строительства таких объектов, земельный участок, на котором расположен объект, а также хозяйственно-бытовые сооружения и строения, расположенные на таком земельном участке). Земельный участок, не превышающий нормы бесплатной передачи, установленные ст. 121 ЗКУ в зависимости от его назначения. Земельный участок сельхозназначения, непосредственно полученный налогоплательщиком в собственность в процессе приватизации земель государственных и коммунальных сельхозпредприятий или приватизации земельных участков, находившихся в пользовании такого плательщика, или выделенная в натуре (на местности) собственнику земельная доля (пай), а также такие земельные участки, полученные в наследство | Первая продажа в течение отчетного налогового года одного из указанных объектов недвижимости, который находился в собственности налогоплательщика больше 3 лет или получен в наследство | Не облагается |

| Первая продажа в течение отчетного налогового года, одного из указанных объектов недвижимости, который находился в собственности налогоплательщика менее 3 лет и не получен в наследство | 5 % | |

| Продажа второго объекта недвижимости в течение отчетного (налогового) года | ||

| Продажа в течение отчетного (налогового) года третьего и последующих объектов недвижимости, полученных в наследство | 5 % | |

| Продажа в течение отчетного (налогового) года третьего и последующих объектов недвижимости (кроме полученных в наследство) | 18 %** | |

| Другие объекты недвижимости | Первая продажа в течение отчетного налогового года | 5 % |

| Продажа в течение отчетного (налогового) года второго и последующих объектов недвижимости (кроме полученных в наследство) | 18 %** | |

| Продажа в течение отчетного (налогового) года третьего и последующих объектов недвижимости, полученных в наследство | 5 % | |

| * Доход от отчуждения хозяйственно-бытовых сооружений, которые расположены на одном участке с жилым или садовым (дачным) домом и продаются вместе с ним, для целей налогообложения отдельно не определяется. ** Доход может быть уменьшен на документально подтвержденные расходы на приобретение объекта недвижимости. При этом в обязательном порядке подают налоговую декларацию с указанием в ней доходов от всех операций по продаже, мене и другому отчуждению объектов недвижимости в течение года. К декларации прилагают копии документов, подтверждающих расходы на приобретение недвижимости. Перечень таких документов установлен п. 172.2 НКУ. | ||

Если недвижимость продает нерезидент, доход от операций облагают в порядке, установленном для резидентов, но по ставке 18 % (п. 172.9 НКУ).

Налог уплачивается до нотариального удостоверения договора.

Важно! Если после уплаты физлицом налога нотариальное удостоверение договора не состоялось, можно вернуть излишне уплаченный НДФЛ на основании годовой налоговой декларации и подтверждающих документов (п. 172.6 НКУ). Для этого предусмотрена строка 17 декларации.

В случае когда доходы от продажи недвижимости облагаются НДФЛ, с них также необходимо уплатить ВС (п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ)

Ставка стандартная — 1,5 %.

Необлагаемые доходы освобождаются от ВС.

Интересный момент. В консультации из БЗ 126.06 налоговики предупреждали: если ВС не был уплачен при нотариальном удостоверении договора, доход от продажи имущества следует отразить в годовой налоговой декларации. При уплате ВС на основании декларации ответственность к физлицу применяться не будет. И хотя это разъяснение переведено в недействующие, полагаем, мнение налоговиков не изменилось.

Налогообложение продажи движимого имущества

При продаже объектов движимого имущества базу налогообложения определяют (п. 173.1 НКУ):

— для легкового автомобиля, мотоцикла, мопеда — исходя из цены, указанной в договоре купли-продажи, но не ниже среднерыночной стоимости соответствующего транспортного средства или рыночной стоимости, определенной согласно законодательству (по выбору налогоплательщика);

— других объектов движимого имущества — исходя из цены, указанной в договоре купли-продажи, но не ниже оценочной стоимости этого объекта.

Порядок налогообложения операций по продаже движимого имущества физлицом-резидентом представим в табл. 2.

Таблица 2. Налогообложение операций по продаже движимого имущества физлицом-резидентом

| Название объекта | Условия | Ставка НДФЛ и норма НКУ |

| Легковой автомобиль и/или мотоцикл, и/или мопед | Продажа в течение отчетного (налогового) года первого такого объекта* | Не облагается |

| Продажа в течение отчетного (налогового) года второго объекта | 5 % | |

| Продажа в течение отчетного (налогового) года третьего и последующих объектов | 18 %** | |

| Другое транспортное средство | Продажа в течение отчетного (налогового) года первого и второго объекта | 5 % |

| Продажа в течение отчетного (налогового) года третьего и последующих объектов | 18 %** | |

| Другое движимое имущество | Продажа в течение отчетного (налогового) года | 5 % |

| * Имеется в виду, что физлицо без налогообложения может в течение года продать один легковой автомобиль, один мотоцикл и один мопед (см. БЗ 103.22). ** Доход может быть уменьшен на стоимость объекта движимого имущества, которая была отражена при одноразовом (специальном) добровольном декларировании, предусмотренном подразд. 94 разд. ХХ НКУ. | ||

Не забудьте с облагаемых НДФЛ доходов уплатить ВС по ставке 1,5 % (п.п. 1.2 п. 161 подразд. 10 разд. ХХ НКУ).

Если доход от операций по продаже объектов движимого имущества получает нерезидент, налогообложение осуществляется по тем же правилам, что для резидентов, но применяется ставка НДФЛ 18 %.

Декларируем доходы

Для отражения доходов от продажи движимого и недвижимого имущества предусмотрены следующие строки:

— 10.5 — для налогооблагаемых доходов;

— 11.2 — для доходов, освобожденных от налогообложения.

Обе строки заполняются на основании приложения Ф4.

Если налогоплательщик уменьшает доход на документально подтвержденные расходы на приобретение объекта недвижимости, то копии документов, подтверждающих указанные расходы, предоставляются вместе с налоговой декларацией. В этом случае такие документы (дополнения) перечисляются в заключительной части декларации ниже реквизита «Доповнення до податкової декларації довільної форми (заповнюється і подається відповідно до… пункту 172.2 статті 172… розділу IV Податкового кодексу України)».

Порядок заполнения приложения Ф4 проиллюстрируем на примере.

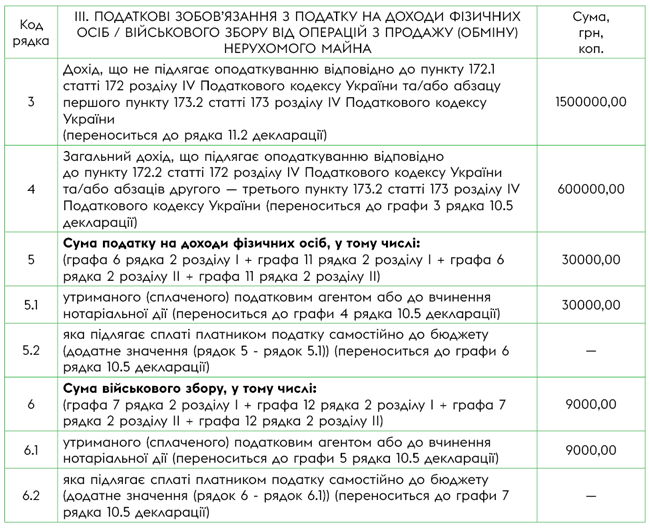

Пример. Физическое лицо в 2022 году продало другим физлицам:

— квартиру, которая находилась в его собственности более 3 лет, за 1500000 грн;

— грузовой автомобиль за 600000 грн.

Обе сделки удостоверены нотариально.

При продаже квартиры НДФЛ и ВС не уплачивались на основании п. 172.1 и п.п. 1.7 п. 161 подразд. 10 разд. ХХ НКУ.

При продаже автомобиля (до нотариального удостоверения договора) уплачены:

— НДФЛ (5 %) в сумме 30000 грн;

— ВС (1,5 %) в сумме 9000 грн.

По итогам 2022 года гражданин подает налоговую декларацию об имущественном состоянии и доходах.

Как доходы от продажи движимого/недвижимого имущества будут отражены в приложении Ф4, см. ниже. При этом обратите внимание: несмотря на название раздела ІІІ приложения Ф4, в нем указываем доходы от продажи не только недвижимого, но и движимого имущества.

Рис. 1. Фрагмент приложения Ф4

Данные из приложения Ф4 следует перенести в соответствующие строки налоговой декларации. Налогооблагаемые доходы показываем в разделе II, а необлагаемые — в разделе III декларации. При этом, поскольку в нашем примере НДФЛ и ВС с доходов от продажи грузового автомобиля были уплачены до нотариального удостоверения договора, дополнительных налоговых обязательств у физлица не возникает.

Как заполнить строки налоговой декларации, см. на рис. 2 ниже.

Рис. 2. Фрагмент налоговой декларации

Выводы

- Если нет других оснований для декларирования доходов, подавать декларацию в связи с получением необлагаемых доходов от продажи движимого/недвижимого имущества не нужно.

- Годовую налоговую декларацию обязательно подают, если физлицо воспользовалось правом на уменьшение суммы дохода от продажи объекта недвижимого имущества, облагаемого по ставке 18 %, на сумму расходов на приобретение такого объекта.

- Если движимое/недвижимое имущество продает нерезидент, доход от операций облагается в порядке, установленном для резидентов, но по ставке 18 %.

- Для отражения доходов от продажи движимого/недвижимого имущества предназначено приложение Ф4 к налоговой декларации.