А почнемо з визначень.

Відповідно до ч. 1 ст. 181 ЦКУ до нерухомих речей (нерухоме майно, нерухомість) належать земельні ділянки, а також об’єкти, розташовані на земельній ділянці, переміщення яких є неможливим без їх знецінення та зміни призначення.

У свою чергу, рухоме майно — це речі, які можна вільно переміщувати у просторі (ч. 3 ст. 181 ЦКУ). Наприклад, до об’єктів рухомого майна належать транспортні засоби. Також згідно з п.п. «б» п. 174.1 ПКУ рухомим майном є предмети антикваріату, витвори мистецтва, природне дорогоцінне каміння, дорогоцінні метали, ювелірні вироби з них тощо.

Зауважимо, що податківці часто дозволяють застосовувати правила оподаткування рухомого майна, передбачені ст. 173 ПКУ, лише до доходів від продажу транспортних засобів. Зокрема, у роз’ясненні з БЗ 103.03 вони вимагають оподатковувати дохід від продажу фізособою побутової техніки як інший, а не як дохід від продажу рухомого майна. Водночас у консультації із БЗ 103.22 при визначенні приналежності майна до рухомого податківці рекомендують орієнтуватися на норми ЦКУ.

Чи потрібно декларувати доходи від продажу рухомого/нерухомого майна?

Відповідно до п. 179.2 ПКУ звільняються від подання податкової декларації особи, які отримували доходи від операцій продажу майна:

— які не оподатковуються;

— з яких при нотаріальному посвідченні договорів було сплачено ПДФО та ВЗ.

Але це правило працює тільки в тому разі, коли фізособа не має інших підстав для подання декларації. Якщо ж податкова декларація про майновий стан і доходи подається на інших підставах, передбачених ПКУ, до неї обов’язково включають і доходи від продажу рухомого та нерухомого майна, незалежно від порядку їх оподаткування.

Крім того, декларація обов’язково подається, якщо фізособа скористалася правом на зменшення суми доходів від продажу об’єкта нерухомого майна на суму витрат на придбання такого об’єкта. Причому навіть у тому випадку, якщо покупцем є податковий агент (докладніше див. нижче).

А тепер давайте згадаємо, як оподатковуються доходи від продажу рухомого/нерухомого майна.

Оподаткування продажу нерухомості

Дохід від продажу об’єкта нерухомості визначають виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче:

— оціночної вартості, розрахованої модулем електронного визначення оціночної вартості Єдиної бази даних звітів про оцінку, або

— ринкової вартості об’єкта, визначеної суб’єктом оціночної діяльності, що зазначена у звіті, зареєстрованому в Єдиній базі даних звітів про оцінку.

Порядок оподаткування операцій з продажу об’єктів нерухомості фізособою-резидентом наведемо в табл. 1.

Таблиця 1. Оподаткування операцій з продажу нерухомості фізособою-резидентом

| Назва об’єкта | Умови | Ставка ПДФО та норма ПКУ |

| Житловий будинок, квартира або їх частина, кімната, садовий (дачний) будинок* (включаючи об’єкт незавершеного будівництва таких об’єктів, земельну ділянку, на якій розташовані такі об’єкти, а також господарсько-побутові споруди та будівлі, розташовані на такій земельній ділянці). Земельна ділянка, що не перевищує норми безоплатної передачі, визначені ст. 121 ЗКУ залежно від її призначення. Земельна ділянка сільгосппризначення, безпосередньо отримана платником податку у власність у процесі приватизації земель державних і комунальних сільгосппідприємств або приватизації земельних ділянок, що перебували у користуванні такого платника, або виділена в натурі (на місцевості) власнику земельна частка (пай), а також такі земельні ділянки, отримані платником податку у спадщину | Перший продаж протягом звітного податкового року одного із зазначених об’єктів нерухомості, що перебував у власності платника податку більше 3 років або отриманий у спадщину | Не оподатковується |

| Перший продаж протягом звітного податкового року одного із зазначених об’єктів нерухомості, що перебував у власності платника податку менше 3 років та не отриманий у спадщину | 5 % | |

| Продаж другого об’єкта нерухомості протягом звітного (податкового) року | ||

| Продаж протягом звітного (податкового) року третього та наступних об’єктів нерухомості, отриманих у спадщину | 5 % | |

| Продаж протягом звітного (податкового) року третього та наступних об’єктів нерухомості (крім отриманих у спадщину) | 18 %** | |

| Інші об’єкти нерухомості | Перший продаж протягом звітного податкового року | 5 % |

| Продаж протягом звітного (податкового) року другого та наступних об’єктів нерухомості (крім отриманих у спадщину) | 18 %** | |

| Продаж протягом звітного (податкового) року третього та наступних об’єктів нерухомості, отриманих у спадщину | 5 % | |

| * Дохід від відчуження господарсько-побутових споруд, які розташовані на одній ділянці з житловим або садовим (дачним) будинком та продаються разом із ним, для цілей оподаткування окремо не визначається. ** Дохід може бути зменшено на документально підтверджені витрати на придбання об’єкта нерухомості. При цьому в обов’язковому порядку подають податкову декларацію із зазначенням у ній доходів від усіх операцій із продажу, міни та іншого відчуження об’єктів нерухомості протягом року. До декларації додаються копії документів, що підтверджують витрати на придбання нерухомості. Перелік таких документів встановлено п. 172.2 ПКУ. | ||

Якщо нерухомість продає нерезидент, дохід від операцій оподатковують у порядку, встановленому для резидентів, але за ставкою 18 % (п. 172.9 ПКУ).

Податок сплачується до нотаріального посвідчення договору.

Важливо! Якщо після сплати фізособою податку нотаріальне посвідчення договору не відбулося, можна повернути надміру сплачений ПДФО на підставі річної податкової декларації та підтвердних документів (п. 172.6 ПКУ). Для цього передбачено рядок 17 декларації.

У разі коли доходи від продажу нерухомості обкладаються ПДФО, з них також необхідно сплатити ВЗ (п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ)

Ставка стандартна — 1,5 %.

Неоподатковувані доходи звільняються від ВЗ.

Цікавий момент. У консультації з БЗ 126.06 податківці попереджали: якщо ВЗ не було сплачено до нотаріального посвідчення договору, дохід від продажу майна слід відобразити у річній податковій декларації. При сплаті ВЗ на підставі декларації відповідальність до фізособи не застосовуватиметься. І хоча це роз’яснення переведено до недіючих, гадаємо, думка податківців не змінилася.

Оподаткування продажу рухомого майна

Під час продажу об’єктів рухомого майна базу оподаткування визначають (п. 173.1 ПКУ):

— для легкового автомобіля, мотоцикла, мопеда — виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче середньоринкової вартості відповідного транспортного засобу або ринкової вартості, визначеної відповідно до законодавства (за вибором платника податку);

— інших об’єктів рухомого майна — виходячи з ціни, зазначеної в договорі купівлі-продажу, але не нижче оціночної вартості цього об’єкта.

Порядок оподаткування операцій із продажу рухомого майна фізособою-резидентом представимо у табл. 2.

Таблиця 2. Оподаткування операцій із продажу рухомого майна фізособою-резидентом

| Назва об’єкта | Умови | Ставка ПДФО та норма ПКУ |

| Легковий автомобіль, та/або мотоцикл, та/або мопед | Продаж протягом звітного (податкового) року першого такого об’єкта* | Не оподатковується |

| Продаж протягом звітного (податкового) року другого об’єкта | 5 % | |

| Продаж протягом звітного (податкового) року третього та наступних об’єктів | 18 %** | |

| Інший транспортний засіб | Продаж протягом звітного (податкового) року першого та другого об’єкта | 5 % |

| Продаж протягом звітного (податкового) року третього та наступних об’єктів | 18 %** | |

| Інше рухоме майно | Продаж протягом звітного (податкового) року | 5 % |

| * Мається на увазі, що фізособа без оподаткування може протягом року продати один легковий автомобіль, один мотоцикл та один мопед (див. БЗ 103.22). ** Дохід може бути зменшено на вартість об’єкта рухомого майна, яка була відображена при одноразовому (спеціальному) добровільному декларуванні, передбаченому підрозд. 94 розд. ХХ ПКУ. | ||

Не забудьте з оподатковуваних ПДФО доходів сплатити ВЗ за ставкою 1,5 % (п.п. 1.2 п. 161 підрозд. 10 розд. ХХ ПКУ).

Якщо прибуток від операцій з продажу об’єктів рухомого майна отримує нерезидент, оподаткування здійснюється за тими самими правилами, що й для резидентів, але застосовується ставка ПДФО 18 %.

Декларуємо доходи

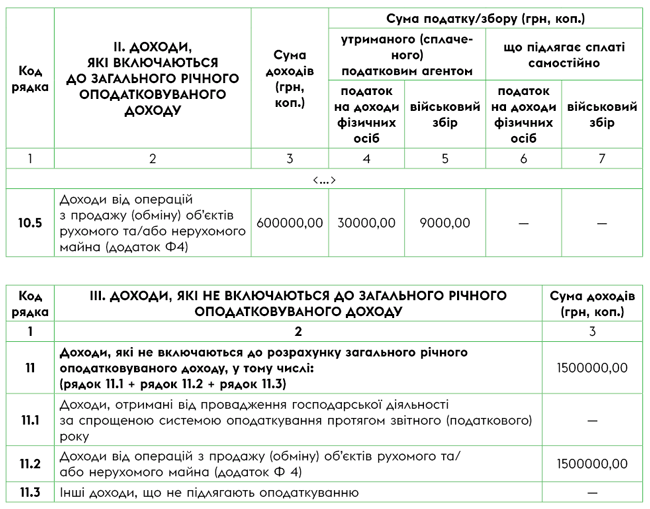

Для відображення доходів від продажу рухомого та нерухомого майна передбачені такі рядки:

— 10.5 — для оподатковуваних доходів;

— 11.2 — для доходів, звільнених від оподаткування.

Обидва рядки заповнюються на підставі додатка Ф4.

Якщо платник податків зменшує дохід на документально підтверджені витрати на придбання об’єкта нерухомості, копії документів, що підтверджують зазначені витрати, надаються разом із податковою декларацією. У цьому випадку такі документи (доповнення) перераховуються у заключній частині декларації нижче реквізиту «Доповнення до податкової декларації довільної форми (заповнюється і подається відповідно до… пункту 172.2 статті 172… розділу IV Податкового кодексу України)».

Порядок заповнення додатка Ф4 проілюструємо на прикладі.

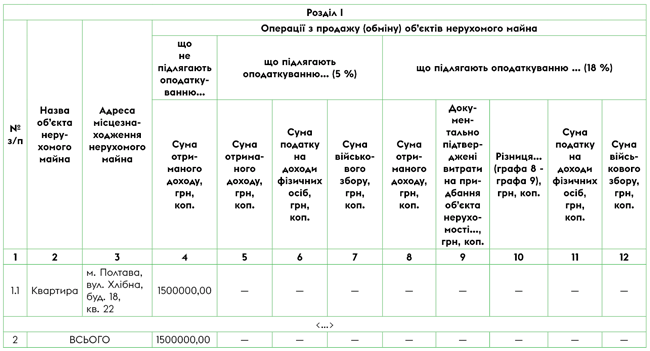

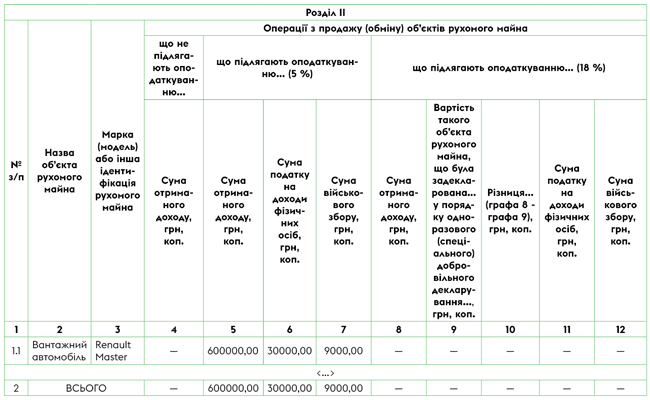

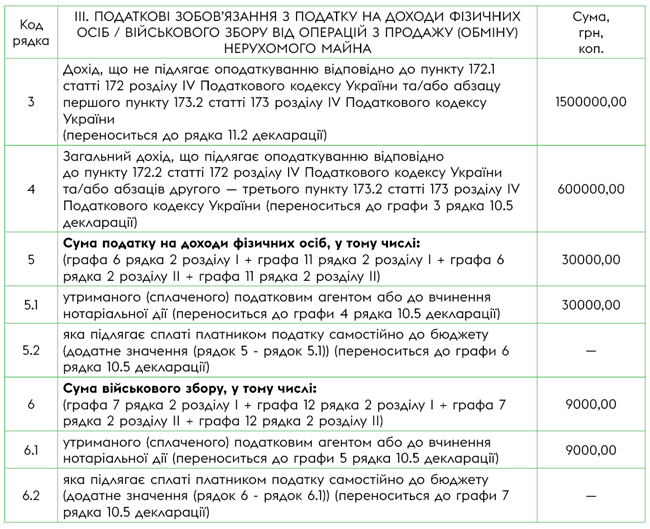

Приклад. Фізична особа у 2022 році продала іншим фізособам:

— квартиру, яка перебувала у її власності понад 3 роки, за 1500000 грн;

— вантажний автомобіль за 600000 грн.

Обидва правочини посвідчені нотаріально.

При продажу квартири ПДФО та ВЗ не сплачувалися на підставі п. 172.1 та п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ.

Під час продажу автомобіля (до нотаріального посвідчення договору) сплачено:

— ПДФО (5 %) у сумі 30000 грн;

— ВЗ (1,5 %) у сумі 9000 грн.

За підсумками 2022 року громадянин подає податкову декларацію про майновий стан і доходи.

Як доходи від продажу рухомого/нерухомого майна будуть відображені у додатку Ф4, див. нижче. При цьому зверніть увагу: незважаючи на назву розділу ІІІ додатка Ф4, у ньому зазначаємо доходи від продажу не лише нерухомого, а й рухомого майна.

Рис. 1. Фрагмент додатка Ф4

Дані із додатка Ф4 слід перенести до відповідних рядків податкової декларації. Оподатковувані доходи показуємо у розділі II, а неоподатковувані — у розділі III декларації. При цьому, оскільки в нашому прикладі ПДФО та ВЗ з доходів від продажу вантажного автомобіля було сплачено до нотаріального посвідчення договору, додаткових податкових зобов’язань у фізособи не виникає.

Як заповнити рядки податкової декларації, див. на рис. 2 нижче.

Рис. 2. Фрагмент податкової декларації

Висновки

- Якщо немає інших підстав для декларування доходів, подава ти декларацію у зв’язку з отриманням неоподатковуваних доходів від продажу рухомого/нерухомого майна не потрібно.

- Річна податкова декларація обов’язково подається, якщо фізособа скористалася правом на зменшення суми доходу від продажу об’єкта нерухомого майна, що оподатковується за ставкою 18 %, на суму витрат на придбання такого об’єкта.

- Якщо рухоме/нерухоме майно продає нерезидент, дохід від операцій оподатковується у порядку, встановленому для резидентів, але за ставкою 18 %.

- Для відображення доходів від продажу рухомого/нерухомого майна призначено додаток Ф4 до податкової декларації.