Что такое ВФП?

С точки зрения НКУ. Термин «возвратная финансовая помощь» (ВФП) употребляется в первую очередь в НКУ. Исходя из п.п. 14.1.257 НКУ у нее следующие признаки:

— это сумма средств, которая поступила плательщику в пользование по договору;

— такой договор не предусматривает начисления процентов или предоставления других видов компенсации за пользование этими средствами;

— сумма средств, которую получает плательщик, является обязательной к возвращению.

С точки зрения ГКУ. Если же мы посмотрим на этот договор с точки зрения гражданского законодательства, то идет речь о беспроцентном займе. То есть это договор, по которому одна сторона (заимодатель) передает в собственность второй стороне (заемщику) денежные средства, а заемщик обязан вернуть такую же сумму (ч. 1 ст. 1046 ГКУ). Передавать в заем можно также вещи, определенные родовыми признаками (например, муку, овощи/фрукты на вес и др.). Тогда заемщик должен вернуть вещи такого же качества и в том же количестве. Но нас сейчас интересуют именно деньги. Все потому, что мы все-таки сопоставляемся с НКУ, по которому, как мы уже отметили, ВФП — это сумма средств.

Нюанс, о котором не стоит переживать. Кто-то из юристов считает, что заем может быть беспроцентным только в двух случаях, указанных в ч. 2 ст. 1048 ГКУ: заем между физлицами на сумму не больше 850 грн или в заем передаются вещи, определенные родовыми признаками. Однако, считаем, что это не так. Конструкция ст. 1048 ГКУ в целом говорит о том, что все зависит от условий договора или закона. Поэтому если в договоре (даже между хозсубъектами) определено, что заемщик не уплачивает проценты по займу, то такое соглашение полностью правомерно. Тем более, стороны могут отступать в договорах от положений гражданского законодательства (ч. 3 ст. 6 ГКУ).

Договор или расписка?

Договор. Вопросы оформления договора займа регулирует прежде всего ст. 1047 ГКУ. Договор займа заключается в письменной форме, если сумма займа больше 170 грн. Также письменная форма обязательна, если заем предоставляет юрлицо (независимо от суммы).

Обычно в хоздеятельности речь идет о займах явно больше 170 грн. Да и если юрлицо или ФЛП* одалживает средства, то сумма не важна. То есть в любом случае договор должен-таки заключаться в письменной форме.

* Мы вспомнили здесь и о ФЛП, поскольку к предпринимателям применяются те же нормы гражданского законодательства, что и к юрлицам (см. ст. 51 ГКУ).

Здесь напомним, что под письменной формой ГКУ понимает не только классический договор (как один, привычный нам, документ), а еще и если его содержание зафиксировано в (ч. 1 ст. 207 ГКУ):

— нескольких документах (в том числе электронных). В этом случае содержание такой сделки может быть зафиксировано путем ссылки в одном из этих документов на другие документы, если иное не предусмотрено законом (а в части обычных займов, в т. ч. ВФП, это не предусмотрено);

— письмах, телеграммах, которыми обменялись стороны или которые посылались ими в информационно-телекоммуникационную систему, которая используется сторонами.

Можно ли ограничиться распиской? Расписка, конечно, может служить дополнительным подтверждением заключения договора займа. Это также может быть другой документ, который удостоверяет передачу заемщиком денег заимодателю. К такому заключению мы приходим исходя из ч. 2 ст. 1047 ГКУ. Теоретически возможно, что и ВФП можно оформить распиской. Потому что при наличии ее оригинала можно говорить, что договор существовал.

Практика ВС свидетельствует о том, что при наличии расписки задолженность можно взимать в принудительном порядке. Но речь идет обычно о физических лицах (см., например, постановление ВС от 01.03.2023 по делу № 354/1006/19). К тому же думаем, что налоговикам исключительно расписка в подтверждение ВФП может не понравиться.

Поэтому советуем таки обратиться к классическому варианту — письменному договору

Дополнительно обращаем внимание: если физлицо (в частности, директор) предоставляет ВФП, то, например, приходных кассовых ордеров (ПКО) может быть недостаточно, чтобы доказать факт предоставления такой помощи (см. постановление ВС от 30.06.2022 по делу № 633/444/17). Однако ПКО может стать подтверждением фактической передачи средств.

Кто может предоставлять и получать ВФП?

Общее правило. По большому счету, как заемщиком, так и заимодателем могут быть кто угодно: юрлица, физлица (в том числе ФЛП).

Юрлицо может предоставлять ВФП своим учредителям/собственникам/участникам, а последние могут предоставлять ВФП своим юрлицам. В части предоставления юрлицом такого вида займа стоит помнить только об ограничениях, которые могут предусматриваться в уставе. Например, директор может быть ограничен в подписании тех или иных договоров от имени своего юрлица или же может ограничиваться предоставлением юрлицом финпомощи ее учредителям/участникам/собственникам. Поэтому перед заключением договора о предоставлении ВФП стоит проверить устав юрлица (как заимодателя, так и заемщика).

Может ли предоставлять ВФП единщик? Формально единщики могут предоставлять ВФП. Но

стоит помнить о специфических разъяснениях налоговиков о регулярном предоставлении этими плательщиками ВФП

В частности, в категории 108.01.02 БЗ фискалы говорят о том, что юрлица могут предоставлять финансовую помощь (в том числе возвратную), но не на регулярной основе. Если юрлицо предоставляет ВФП на регулярной основе, то это приравнивается к финансовому посредничеству. Это в свою очередь является финуслугой. Предоставление финуслуг запрещено на едином налоге.

В отношении ФЛП разъяснения в категории 107.01.03 БЗ еще жестче. Хотя речь идет о возможности предоставления ФЛП-единоналожником безвозвратной финпомощи, однако из ответа фискалов понятно, что такой предприниматель вообще не может предоставлять ВФП. Хотя в той же категории 107.01.03 БЗ ФЛП — плательщикам спецЕН налоговики отвечают, что ограничений нет и такие ФЛП могут предоставлять ВФП.

Мы категорически не согласны с выводами о невозможности предоставления ВФП ФЛП-единоналожниками, а также ограничениями в ее предоставлении юрлицами на этой же системе налогообложения. В частности, потому, что предоставление ВФП, пусть даже и на регулярной основе, все-таки не является финансовой услугой (в том числе финансовым посредничеством). Это следует из п. 69 Положения о лицензировании и регистрации предоставителей финансовых услуг и условиях осуществления ими деятельности по предоставлению финансовых услуг, утвержденного постановлением Правления НБУ от 24.12.2021 № 153.

Однако если вы не готовы спорить с фискалами, то лучше помнить об этих разъяснениях, невзирая на то, что они противоречивы ☺…

Нюансы оформления договора

Когда договор считается заключенным? Договор о предоставлении ВФП может считаться заключенным с момента передачи средств. Поскольку, как мы сказали выше, ВФП = беспроцентный заем, то руководствуемся положениями ГКУ об этом договоре. Договор займа считается заключенным с момента передачи денег (абзац второй ст. 1046 ГКУ).

Как подтвердить момент передачи средств? Закрепить его прямо в договоре (например, можно сформулировать так: «моментом передачи средств является день зачисления их на соответствующий банковский счет заемщика» или «Стороны этим подтверждают, что денежные средства в сумме, определенной в п. … данного Договора, были переданы ____ (указываем дату)». Также момент передачи средств могут подтверждать банковская выписка, ПКО и РКО (если заем предоставлен наличностью) и сама расписка (дополнительно к договору).

Нужен ли нотариус? Нет, не нужен.

Договоры займа (а следовательно и договоры о предоставлении ВФП) не подлежат обязательному нотариальному удостоверению

Разве что в его тексте будет прямо указано, что такой договор должен быть нотариально удостоверен. Тогда это условие будет обязательным для сторон в силу ч. 4 ст. 209 ГКУ.

На какой срок может предоставляться ВФП? Ни ГКУ, ни НКУ не ограничивают сроки предоставления ВФП. И плательщики, которые находятся на общей системе налогообложения, вполне могут выдать ВФП на год, два, пять или любой другой срок. Но не забывайте, что здесь юрлица могут столкнуться с проблемой дисконтирования задолженности (см. подробнее в статьях «Заем в учете заемщика» и «Заем в учете заимодателя» // «Налоги & бухучет», 2023, № 21).

Но для плательщиков единого налога срок возвращения полученной финпомощи имеет решающее значение. Дело в том, что если плательщик единого налога не возвращает средства в течение 12 календарных месяцев со дня получения ВФП, то эта сумма включается в его доход (п.п. 3 п. 292.11 НКУ). А иногда это может привести к превышению годовых оборотов, которые позволяют находиться на едином налоге определенной группы… На проблему превышения может не учитывать разве что плательщик на спецЕН (п.п. 9.2 подразд. 8 разд. ХХ НКУ). Подробнее о расчете этого срока, в частности в период военного положения, см. «Заем в учете заемщика» («Налоги & бухучет», 2023, № 21).

Также не забываем, что кроме сроков возвращения ВФП есть еще срок исковой давности. Он здесь общий — 3 года и начинает течь со дня, следующего за последним днем срока для возвращения средств. Но не забывайте, что военное положение и карантин достаточно сильно повлияли на отсчет исковой давности. Подробнее об этом читайте в статье «Заемщик не возвращает финпомощь: как считать исковую давность и списать долг?» этого номера.

А если срок возвращения ВФП не устанавливать? Здесь нужно обратить внимание вот на что.

Во-первых, как мы уже напомнили выше, для плательщиков единого налога срок возвращения — это очень важно. Поэтому хочешь не хочешь, но вернуть ВФП нужно в течение 12 месяцев после ее получения. Иначе — доход и увеличенные обороты на сумму этой финпомощи. Причем срок возвращения согласно договору здесь роли не играет (впрочем в период военного положения есть нюанс, см. «Заем в учете заемщика» // «Налоги & бухучет», 2023, № 21). А вот общесистемщики могут тянуть время, не устанавливая сроки. В этом случае неустановления срока возвращения ВФП значит, что эти средства должны быть возвращены после предъявления заимодателем (кредитором) требования об этом.

Во-вторых, неустановленный срок создает проблемы и неопределенность в расчетах сроков исковой давности. Проблемы с расчетом исковой давности = проблемы со списанием задолженности.

В итоге: срок возвращения ВФП можно, конечно, и не устанавливать, но вы можете создать себе этим лишние проблемы. Поэтому все-таки советуем его в договорах ВФП определять.

Можно ли предоставить ВФП в инвалюте?

То есть может ли резидент Украины предоставить такому же резиденту в качестве ВФП иностранную валюту?

Есть общее правило: на территории Украины расчеты ведутся в гривне (ч. 1 ст. 5 Закона Украины «О валюте и валютных операциях» от 21.06.2018 № 2473-VIII).

Можно привязать сумму ВФП к курсу инвалюты. В частности, указать эквивалент гривневой суммы займа в инвалюте (ч. 2 ст. 524 ГКУ). И хотя в этом случае оказывается достаточно спорный момент (сумма, которая была предоставлена, может отличаться от суммы, которую будет возвращать заемщик), однако суды полностью допускают эту схему (см., например, постановление ВС от 18.10.2022 по делу № 383/1102/20). Об этом подробно читайте в «Налоги & бухучет», 2022, № 72. При этом курсовая разница, которая в данном случае может возникнуть, не должна считаться вознаграждением или процентами. Поэтому договор займа, в котором определен эквивалент в инвалюте, с точки зрения НКУ должен считаться ВФП.

Однако встречается судебная практика, которая допускает даже передачу в беспроцентный заем инвалюты. Посмотреть, например, можно постановление ВС от 28.01.2021 по делу № 345/3549/18. Физическое лицо давало заем юридическому.

Тем не менее с тем «привязка» к колебаниям курса кажется нам безопаснее, чем передача ВФП в инвалюте.

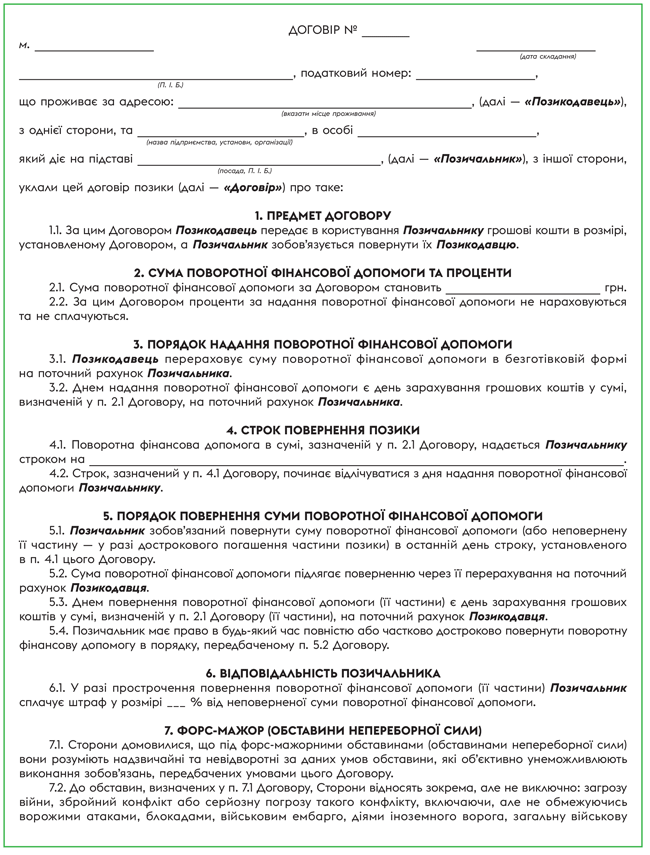

Образец договора

Обратите внимание: в образце договора заемщик — это юрлицо, а заимодатель — физическое лицо. Это, по нашему мнению, самая распространенная ситуация. Например, достаточно часто учредитель/участник юрлица предоставляет ВФП своему юрлицу. Для того чтобы лишний раз не смущать фискалов, в тексте договора мы употребили вместо термина «заем» термин «возвратная финансовая помощь». Хотя следует помнить, что важной является суть договора, а не его название или название сторон.

Выводы

- Возвратная финпомощь (ВФП) по НКУ = беспроцентный заем по ГКУ. В договоре нужно прямо указать на то, что заемщик не уплачивает проценты.

- ВФП желательно оформлять письменным договором.

- Срок предоставления ВФП не ограничен, но для единоналожников важно вернуть ее в течение 12 календарных месяцев после получения этих средств. Иначе — доход.

- Определяя сумму ВФП, ее можно привязать к колебанию курса инвалют. Например, определить эквивалент гривневой суммы в инвалюте. При этом курсовая разница не должна считаться вознаграждением или процентами.