Що таке ПФД?

З точки зору ПКУ. Термін «поворотна фінансова допомога» (ПФД) використовується насамперед у ПКУ. Виходячи з п.п. 14.1.257 ПКУ в неї такі ознаки:

— це сума коштів, що надійшла платнику в користування за договором;

— такий договір не передбачає нарахування процентів або надання інших видів компенсації за користування цими коштами;

— сума коштів, яку отримує платник, є обов’язковою до повернення.

З точки зору ЦКУ. Якщо ж ми подивимося на цей договір з точки зору цивільного законодавства, то йдеться про безпроцентну позику. Тобто це договір, за яким одна сторона (позикодавець) передає у власність другій стороні (позичальнику) грошові кошти, а позичальник зобов’язаний повернути таку ж суму (ч. 1 ст. 1046 ЦКУ). Передавати в позику можна також речі, визначені родовими ознаками (наприклад, борошно, овочі/фрукти на вагу та ін.). Тоді позичальник має повернути речі такої ж якості й у тій самій кількості. Але нас зараз цікавлять саме гроші. Усе тому, що ми все-таки зіставляємося з ПКУ, за яким, як ми вже зазначили, ПФД — це сума коштів.

Нюанс, про який не варто хвилюватися. Дехто з юристів вважає, що позика може бути безпроцентною тільки у двох випадках, зазначених у ч. 2 ст. 1048 ЦКУ: позика між фізособами на суму не більше 850 грн або в позику передаються речі, визначені родовими ознаками. Однак, вважаємо, що це не так. Конструкція ст. 1048 ЦКУ загалом говорить про те, що все залежить від умов договору або закону. Тож якщо в договорі (навіть між госпсуб’єктами) визначено, що позичальник не сплачує проценти за позикою, то така угода цілком правомірна. Тим більше, сторони можуть відступати в договорах від положень цивільного законодавства (ч. 3 ст. 6 ЦКУ).

Договір чи розписка?

Договір. Питання оформлення договору позики регулює передусім ст. 1047 ЦКУ. Договір позики укладається в письмовій формі, якщо сума позики більше 170 грн. Також письмова форма обов’язкова, якщо позику надає юрособа (незалежно від суми).

Зазвичай у госпдіяльності йдеться про позики явно більше за 170 грн. Та і якщо юрособа або ФОП* позичає кошти, то сума не важлива. Тобто в будь-якому випадку договір має-таки укладатися в письмовій формі.

* Ми згадали тут і про ФОП, оскільки до підприємців застосовуються ті самі норми цивільного законодавства, що й до юросіб (див. ст. 51 ЦКУ).

Тут нагадаємо, що під письмовою формою ЦКУ розуміє не тільки класичний договір (як один, звичний нам, документ), а ще і якщо його зміст зафіксовано у (ч. 1 ст. 207 ЦКУ):

— кількох документах (у тому числі електронних). У цьому випадку зміст такого правочину може бути зафіксовано шляхом посилання в одному із цих документів на інші документи, якщо інше не передбачено законом (а в частині звичайних позик, у т. ч. ПФД, цього не передбачено);

— листах, телеграмах, якими обмінялися сторони або які надсилалися ними до інформаційно-телекомунікаційної системи, що використовується сторонами.

Чи можна обмежитися розпискою? Розписка, звісно, може слугувати додатковим підтвердженням укладення договору позики. Це також може бути інший документ, який посвідчує передання позичальником грошей позикодавцеві. Такого висновку ми доходимо виходячи з ч. 2 ст. 1047 ЦКУ. Теоретично можливо, що і ПФД можна оформити розпискою. Бо за наявності її оригіналу можна говорити, що договір існував.

Практика ВС свідчить про те, що за наявності розписки заборгованість можна стягувати в примусовому порядку. Але йдеться зазвичай про фізичних осіб (див., наприклад, постанову ВС від 01.03.2023 у справі № 354/1006/19). До того ж гадаємо, що податківцям виключно розписка на підтвердження ПФД може не сподобатися.

Тож радимо таки звернутися до класичного варіанта — письмового договору

Додатково звертаємо увагу: якщо фізособа (зокрема, директор) надає ПФД, то, наприклад, прибуткових касових ордерів (ПКО) може бути недостатньо, щоб довести факт надання такої допомоги (див. постанову ВС від 30.06.2022 у справі № 633/444/17). Однак ПКО може стати підтвердженням фактичного передання коштів.

Хто може надавати й отримувати ПФД?

Загальне правило. За великим рахунком, як позичальником, так і позикодавцем можуть бути будь-хто: юрособи, фізособи (у тому числі ФОП).

Юрособа може надавати ПФД своїм засновникам/власникам/учасникам, а останні можуть надавати ПФД своїм юрособам. У частині надання юрособою такого виду позики варто пам’ятати тільки про обмеження, які можуть передбачатися в статуті. Наприклад, директор може бути обмежений у підписанні тих чи інших договорів від імені своєї юрособи або ж може обмежуватися наданням юрособою фіндопомоги її засновникам/учасникам/власникам. Тож перед укладанням договору про надання ПФД варто перевірити статут юрособи (як позикодавця, так і позичальника).

Чи може надавати ПФД єдинник? Формально єдинники можуть надавати ПФД. Але

варто пам’ятати про специфічні роз’яснення податківців щодо регулярного надання цими платниками ПФД

Зокрема, у категорії 108.01.02 БЗ фіскали говорять про те, що юрособи можуть надавати фінансову допомогу (у тому числі поворотну), але не на регулярній основі. Якщо юрособа надає ПФД на регулярній основі, то це прирівнюється до фінансового посередництва. Це у свою чергу є фінпослугою. Надання фінпослуг заборонене на єдиному податку.

Щодо ФОП роз’яснення в категорії 107.01.03 БЗ ще жорсткіше. Хоча йдеться про можливість надання ФОП-єдиноподатником безповоротної фіндопомоги, однак із відповіді фіскалів зрозуміло, що такий підприємець узагалі не може надавати ПФД. Хоча в тій же категорії 107.01.03 БЗ ФОП — платникам спецЄП податківці відповідають, що обмежень немає і такі ФОП можуть надавати ПФД.

Ми категорично не згодні з висновками про неможливість надання ПФД ФОП-єдиноподатниками, а також обмеженнями в її наданні юрособами на цій же системі оподаткування. Зокрема, тому, що надання ПФД, нехай навіть і на регулярній основі, все-таки не є фінансовою послугою (у тому числі фінансовим посередництвом). Це випливає з п. 69 Положення про ліцензування та реєстрацію надавачів фінансових послуг та умови провадження ними діяльності з надання фінансових послуг, затвердженого постановою Правління НБУ від 24.12.2021 № 153.

Однак якщо ви не готові сперечатися з фіскалами, то краще пам’ятати про ці роз’яснення, незважаючи на те, що вони суперечливі ☺…

Нюанси оформлення договору

Коли договір вважається укладеним? Договір щодо надання ПФД може вважатися укладеним з моменту передання коштів. Оскільки, як ми сказали вище, ПФД = безпроцентна позика, то керуємося положеннями ЦКУ про цей договір. Договір позики вважається укладеним з моменту передання грошей (абзац другий ст. 1046 ЦКУ).

Як підтвердити момент передання коштів? Закріпити його прямо в договорі (наприклад, можна сформулювати так: «моментом передання коштів є день зарахування їх на відповідний банківський рахунок позичальника» або «Сторони цим підтверджують, що грошові кошти в сумі, визначеній у п. … цього Договору, було передано ____ (зазначаємо дату)». Також момент передання коштів можуть підтверджувати банківська виписка, ПКО і ВКО (якщо позика надана готівкою) та сама розписка (додатково до договору).

Чи потрібен нотаріус? Ні, не потрібен.

Договори позики (а отже і договори про надання ПФД) не підлягають обов’язковому нотаріальному посвідченню

Хіба що в його тексті буде прямо зазначено, що такий договір має бути нотаріально посвідченим. Тоді ця умова буде обов’язковою для сторін у силу ч. 4 ст. 209 ЦКУ.

На який строк може надаватися ПФД? Ні ЦКУ, ні ПКУ не обмежують строки надання ПФД. І платники, які перебувають на загальній системі оподаткування, цілком можуть видати ПФД на рік, два, п’ять чи будь-який інший строк. Але не забувайте, що тут юрособи можуть зіштовхнутися з проблемою дисконтування заборгованості (див. детальніше в статтях «Позика в обліку позичальника» та «Позика в обліку позикодавця»» // «Податки & бухоблік», 2023, № 21).

Але для платників єдиного податку строк повернення отриманої фіндопомоги має вирішальне значення. Річ у тому, що якщо платник єдиного податку не повертає кошти протягом 12 календарних місяців з дня отримання ПФД, то ця сума включається до його доходу (п.п. 3 п. 292.11 ПКУ). А інколи це може призвести до перевищення річних оборотів, які дозволяють перебувати на єдиному податку певної групи… На проблему перевищення може не зважати хіба що платник на спецЄП (п.п. 9.2 підрозд. 8 розд. ХХ ПКУ). Детальніше про розрахунок цього строку, зокрема в період воєнного стану, див. «Позика в обліку позичальника» («Податки & бухоблік», 2023, № 21).

Також не забуваємо, що крім строків повернення ПФД є ще строк позовної давності. Він тут загальний — 3 роки і починає спливати з дня, наступного за останнім днем строку для повернення коштів. Але не забувайте, що воєнний стан та карантин достатньо сильно вплинули на відлік позовної давності. Детальніше про це читайте в статті «Позичальник не повертає фіндопомогу: як рахувати позовну давність та списати борг?» цього номера.

А якщо строк повернення ПФД не встановлювати? Тут потрібно звернути увагу ось на що.

По-перше, як ми вже нагадали вище, для платників єдиного податку строк повернення — це дуже важливо. Тому хочеш-не-хочеш, але повернути ПФД потрібно протягом 12 місяців після її отримання. Інакше — дохід та збільшені обороти на суму цієї фіндопомоги. Причому строк повернення згідно з договором тут ролі не відіграє (втім у період воєнного стану є нюанс, див. «Позика в обліку позичальника» // «Податки & бухоблік», 2023, № 21). А от загальносистемники можуть тягти час, не встановлюючи строки. У цьому випадку невстановлення строку повернення ПФД означає, що ці кошти мають бути повернені після пред’явлення позикодавцем (кредитором) вимоги про це.

По-друге, невстановлений строк створює проблеми та невизначеність у розрахунках строків позовної давності. Проблеми з розрахунком позовної давності = проблеми зі списанням заборгованості.

У підсумку: строк повернення ПФД можна, звісно, і не встановлювати, але ви можете створити собі цим зайві проблеми. Тож усе-таки радимо його в договорах ПФД визначати.

Чи можна надати ПФД в інвалюті?

Тобто чи може резидент України надати такому ж резиденту як ПФД іноземну валюту?

Є загальне правило: на території України розрахунки ведуться в гривні (ч. 1 ст. 5 Закону України «Про валюту та валютні операції» від 21.06.2018 № 2473-VIII).

Можна прив’язати суму ПФД до курсу інвалюти. Зокрема, зазначити еквівалент гривнєвої суми позики в інвалюті (ч. 2 ст. 524 ЦКУ). І хоча в цьому випадку виявляється достатньо спірний момент (сума, яку було надано, може відрізнятися від суми, яку буде повертати позичальник), однак суди цілком допускають цю схему (див., наприклад, постанову ВС від 18.10.2022 у справі № 383/1102/20). Про це детально читайте в «Податки & бухоблік», 2022, № 72. При цьому курсова різниця, яка в цьому випадку може виникнути, не має вважатися винагородою або процентами. Тому договір позики, у якому визначено еквівалент в інвалюті, з точки зору ПКУ має вважатися ПФД.

Однак трапляється судова практика, яка допускає навіть передання в безпроцентну позику інвалюти. Подивитися, наприклад, можна постанову ВС від 28.01.2021 у справі № 345/3549/18. Фізична особа давала позику юридичній.

Менше з тим «прив’язка» до коливань курсу видається нам більш безпечною, ніж передання ПФД у інвалюті.

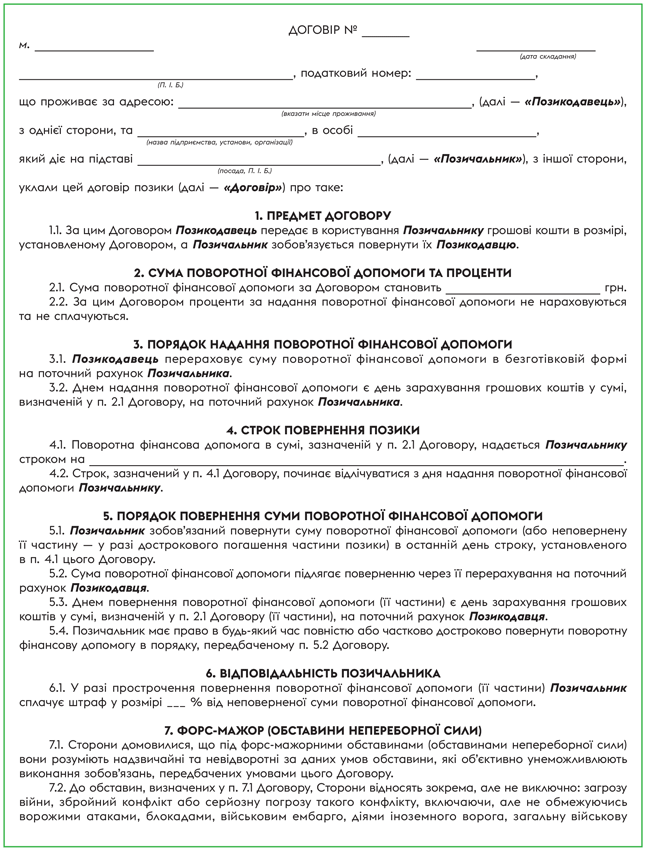

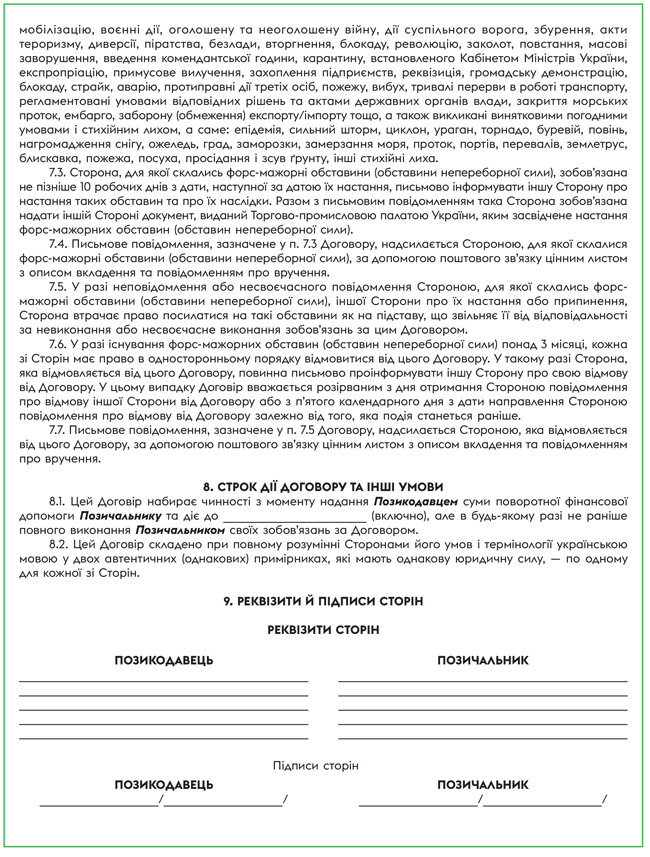

Зразок договору

Зверніть увагу: у зразку договору позичальник — це юрособа, а позикодавець — фізична особа. Це, на нашу думку, найпоширеніша ситуація. Наприклад, достатньо часто засновник/учасник юрособи надає ПФД своїй юрособі. Для того щоб зайвий раз не бентежити фіскалів, у тексті договору ми використали замість терміна «позика» термін «поворотна фінансова допомога». Хоча слід пам’ятати, що важливою є суть договору, а не його назва або назва сторін.

Висновки

- Поворотна фіндопомога (ПФД) за ПКУ = безпроцентна позика за ЦКУ. У договорі потрібно прямо вказати на те, що позичальник не сплачує проценти.

- ПФД бажано оформлювати письмовим договором.

- Строк надання ПФД не обмежено, але для єдиноподатників важливо повернути її протягом 12 календарних місяців після отримання цих коштів. Інакше — дохід.

- Визначаючи суму ПФД, її можна прив’язати до коливання курсу інвалют. Наприклад, визначити еквівалент гривнєвої суми в інвалюті. При цьому курсова різниця не має вважатися винагородою або процентами.