На военные сборы могут быть призваны работники, которые являются военнообязанными и резервистами (ст. 29 Закона Украины «О воинской обязанности и военной службе» от 25.03.92 № 2232-ХІІ, дальше — Закон № 2232). После получения повестки они обязаны прибыть в пункт и в срок, указанные в повестке (ч. 9 ст. 29 Закона № 2232).

Заметьте, соответствующие территориальные центры комплектования и социальной поддержки (далее — ТЦК и СП), органы СБУ, подразделения Службы внешней разведки Украины могут обратиться к руководителю предприятия с требованием обеспечить своевременное прибытие работников — военнообязанных и резервистов в пункты сбора. В таком случае, на наш взгляд, работодатель должен действовать в соответствии с предписаниями п. 47 Порядка организации и ведения воинского учета призывников, военнообязанных и резервистов, утвержденного постановлением КМУ от 30.12.2022 № 1487. Он издает приказ об оповещении, сообщает его работникам, которых призывают на сборы, под личную подпись в части, касающейся их прибытия в соответствующий ТЦК и СП, орган СБУ, подразделение Службы внешней разведки в определенные им сроки. Дальше в трехдневный срок посылает копию приказа в соответствующий ТЦК и СП, орган СБУ, подразделение Службы внешней разведки.

Уважительными причинами неприбытия или несвоевременного прибытия работника для призыва на сборы в пункт и в срок, установленные его руководителем в приказе, признаются обстоятельства, перечень которых утвержден постановлением КМУ от 28.07.2010 № 673. Это:

— смерть близкого родственника (родителей, жены, ребенка, родных брата, сестры, деда, бабы) или близкого родственника жены (мужа), которая случилась позже, чем за 7 суток до даты начала сборов;

— болезнь или необходимость ухода за больной женой (мужем), ребенком, а также родителями своими или жены (мужа), которые проживают вместе с военнообязанным или резервистом, в случае невозможности ухода за больным другим близким родственником;

— осуществление в отношении военнообязанного или резервиста уголовного производства, а также применение к нему админвзыскания или уголовного наказания, которое делает невозможным его прибытие;

— попадание под влияние чрезвычайной ситуации, которая возникла во время призыва на сборы и стала препятствием своевременному прибытию;

— сдача государственных экзаменов в высших учебных заведениях.

Такие обстоятельства должны быть подтверждены соответствующими документами.

Если работник отправляется на военные сборы, позаботьтесь о сохранении за ним установленных трудовых и социальных гарантий.

Трудовые и социальные гарантии

Трудовые гарантии. За работниками, призванными на военные сборы,

за весь период сборов, включая время проезда до места проведения сборов и назад, сохраняются место работы, а также занимаемая должность и средняя заработная плата

Об этом говорят ч. 2 ст. 119 КЗоТ, ч. 11 ст. 29 Закона № 2232, п. 7 Инструкции № 80* и п. 5 Инструкции № 856**.

При этом увольнять указанных работников по инициативе работодателя нельзя со дня получения повестки о призыве и до возвращения. Исключение — ликвидация предприятия.

В случае реорганизации предприятия (слияния, присоединения, разделения, преобразования, выделения), на котором работает военнообязанный, за период сборов выплаты ему осуществляют в случае:

— слияния предприятия с другим предприятием — предприятие, которое возникло в результате слияния;

— присоединения одного предприятия к другому предприятию — последнее;

— разделения предприятия или выделения от него — новое предприятие, которое образовалось в результате этого разделения или выделения, в котором остался работать военнообязанный;

— преобразования одного предприятия в другое — предприятие, которое в результате возникло.

Внимание! Указанные гарантии сохраняются как по основному месту работы работника, так и по совместительству. Если имеем дело с сезонными и временными работниками, то средний заработок сохраняем за ними в течение всего времени сборов и пребывания в дороге, а занимаемую должность и место работы — на время работ, предопределенных трудовым договором.

Отпускные гарантии. В случае

если работника призывают на сборы во время ежегодного отпуска, неиспользованную в связи с этим часть отпуска предоставляют после окончания сборов или переносят на другой период

Это следует из положений п. 2 ч. 2 ст. 11 Закона Украины «Об отпусках» от 15.11.96 № 504/96-ВР (далее — Закон об отпусках).

Время пребывания на военных сборах входит в стаж для предоставления ежегодного основного отпуска (см. п. 2 ч. 1 ст. 9 Закона об отпусках).

Гарантии в случае болезни. Если работник заболеет во время сборов, то за дни болезни, которые совпали со сборами, больничные ему не назначаем. Продолжаем начислять средний заработок. То есть в этом случае приоритет имеет ч. 2 ст. 119 КЗоТ.

И только если работник продолжает болеть после окончания сборов, то со дня окончания сборов назначаем ему больничные (ч. 14 ст. 29 Закона № 2232). При этом отсчет первых пяти дней, которые оплачивает работодатель, проводим с даты начала страхового случая.

Перейдем к оформлению пребывания работника на военных сборах.

Документальное оформление

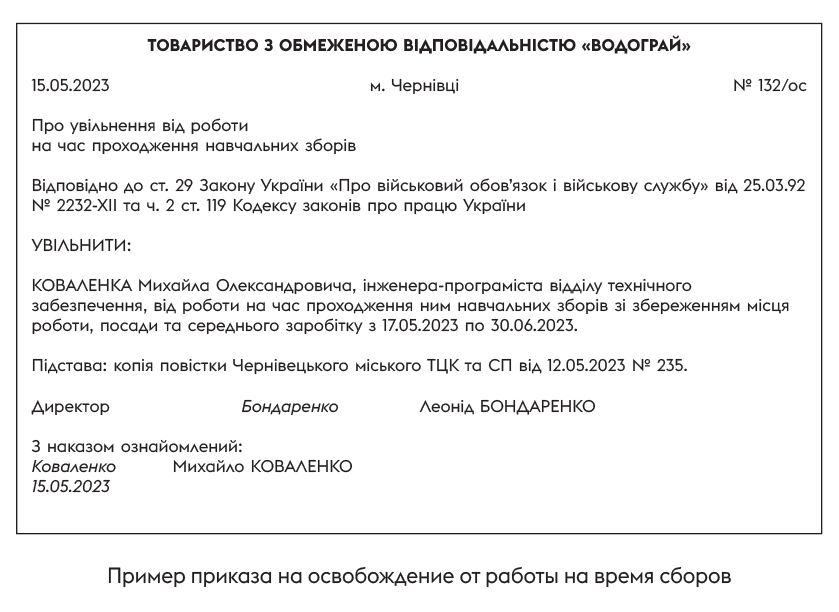

Обычно о призыве работника на сборы работодатель узнает от самого работника. Работник предъявляет повестку, а работодатель, в свою очередь, издает приказ о его освобождении от работы. На рисунке ниже вы можете ознакомиться с примером оформления такого приказа.

В табеле учета использования рабочего времени отсутствие работника на рабочем месте из-за пребывания на военных сборах помечайте как «ІН» (код 22) — «інший невідпрацьований час» (см. приказ Госкомстата от 05.12.2008 № 489).

Исчисляем средний заработок

Средний заработок рассчитываем в соответствии с Порядком исчисления средней заработной платы, утвержденным постановлением КМУ от 08.02.95 № 100 (далее — Порядок № 100).

Рассчитываем среднедневную зарплату. Даже если у работника почасовая оплата или его труд оплачивается по сдельным расценкам (см. письмо Минэкономики от 13.07.2021 № 4711-06/36275-07).

По среднедневной зарплате оплачиваем рабочие дни, которые пришлись на период военных сборов

Для расчета среднедневной зарплаты (ЗПср) советуем использовать следующую формулу (см. п. 8 Порядка № 100):

ЗПср = ЗПф : Рф,

где ЗПф — сумма заработка за расчетный период;

Рф — количество рабочих дней, фактически отработанных в расчетном периоде.

Расчетный период и дни. В общем случае

расчетный период составляют последние два календарных месяца работы, предшествующие месяцу, в котором работника призвали на военные сборы

При этом исключаем из расчетного периода:

— время, в течение которого работник согласно действующему законодательству не работал и за ним не сохранялся заработок или сохранялся частично;

— время, за которое отсутствуют данные о начисленной зарплате работника вследствие проведения боевых действий во время военного положения;

— время, в течение которого за работником сохранялся средний заработок.

Если в течение двух календарных месяцев у работника нет ни одного отработанного дня, среднюю рассчитываем исходя из выплат за предыдущие два месяца работы.

Если же и эти предыдущие два месяца не отработаны, то расчет проводим за условный расчетный период, который составят два календарных месяца работы, предшествующие месяцу призыва на военные сборы.

Так же за условный двухмесячный период считаем среднедневную зарплату для работника, который будет призван на сборы в месяце его приема на работу.

После того как расчетный период определен, подсчитываем количество рабочих дней, фактически отработанных работником в таком расчетном периоде.

Если среднедневную считаем за условный расчетный период, то количество рабочих дней в нем берем в соответствии с графиком работы предприятия (или работника, если ему установлен индивидуальный график работы (см. письмо Минэкономики от 05.01.2021 № 4709-06/235-07)).

Заработок в расчетном периоде. В расчете среднего заработка учитываем выплаты, которые входят в состав зарплаты (оклад, премии, доплаты, надбавки и т. п.), кроме:

1) выплат, которые перечислены в пп. «а» — «о» п. 4 Порядка № 100 (единоразовые выплаты, матпомощь и др.) и

2) выплат за время, в течение которого за работником сохранялся средний заработок (за время выполнения государственных и общественных обязанностей, ежегодного и дополнительного отпусков, за дни командировки, которые оплачены по средней, за время вынужденного прогула) и больничных.

По общему правилу, суммы зарплаты учитываем в тех месяцах, ЗА которые они начислены.

Исключение — премии, в том числе за месяц, и другие поощрительные выплаты по итогам работы за определенный период — квартал, год и т. п. (далее — премии). Их при расчете средней учитываем в заработок месяца их начисления и следующих за ним месяцев.

Заметьте, что месяц начисления премии может и не входить в расчетный период. Однако часть премии будет участвовать в расчете средней, если в расчетный период входят месяцы, к которым отнесена премия.

Сумму премии, которая будет участвовать в расчете средней в составе зарплаты конкретного месяца, который вошел в расчетный период, определяем так: общую сумму премии делим на количество отработанных рабочих дней периода, за который она начислена, и умножаем на количество отработанных рабочих дней соответствующего месяца, который приходится на расчетный период. Так действуем в отношении каждого месяца, который вошел в расчетный период.

При этом если период, за который начислена премия, отработан частично, то в расчете средней учитываем такую распределенную премию в размере не больше фактически начисленной премии.

Пример 1. Работник был принят на работу с 20 марта 2023 года, а с 15 мая его призвали на военные сборы. На предприятии установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье.

Расчетный период сформируют два календарных месяца, предшествующие месяцу призыва на сборы, а именно март — апрель 2023 года (всего 30 раб. дн. (10 раб. дн. марта + 20 раб. дн. апреля)).

Обратите внимание: несмотря на то, что март не отработан полностью, он в расчетном периоде. Почему так? Потому что Порядок № 100 при определении расчетного периода для целей исчисления средней зарплаты за два месяца не требует, чтобы такие два месяца были отработаны полностью (с 1-го до 1-го числа).

Допустим, что в расчетном периоде работнику были начислены:

— зарплата за фактически отработанные дни в сумме 33000 грн;

— премия по итогам работы за I квартал 2023 года в сумме 900 грн. Премия начислена в апреле 2023 года.

Премию за I квартал 2023 года, которая начислена в апреле, учитываем в заработок апреля, мая и июня 2023 года. В расчетный период попал только апрель, поэтому расчетная сумма премии, которая относится к этому месяцу, составит:

900 : 10 х 20 = 1800 (грн).

I квартал был отработан работником не полностью. Поэтому в расчете средней учитываем такую распределенную премию в размере не больше фактически начисленной премии. То есть в расчет попадут не 1800 грн, а 900 грн.

Сумма среднедневной зарплаты составит:

(33000 + 900) : 30 = 1130 (грн).

Хорошо, когда в расчетном периоде есть зарплата. А как быть, если в расчетном периоде не отработано ни одного дня, в связи с чем определен условный расчетный период (см. выше)?

Если определяли условный расчетный период, то расчет среднедневной зарплаты проводим из оклада (тарифной ставки) работника

При этом, если оклад (ставка) ниже минимальной зарплаты (МЗП), то в расчете средней зарплаты используем МЗП на время расчета.

Работникам с почасовой тарифной ставкой для сравнения с размером МЗП необходимо определить размер месячной заработной оплаты. Для этого нужно часовую тарифную ставку умножить на норму рабочего времени в месяце расчета средней заработной платы (см. письмо Минэкономики от 14.02.2022 N 4711-06/7143-09).

Также учитываем занятость работника (полная или неполная).

Пример 2. Работник с января 2023 года находится в отпуске за свой счет. 15 мая его призвали на военные сборы. На предприятии установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье. Оклад работника — 8600 грн. Он работает на условиях неполного рабочего дня (занимает 0,5 штатной единицы).

Среднедневная зарплата составит:

8600 х 0,5 х 2 : 43 = 200 (грн),

где 2 — количество месяцев в условном расчетном периоде (март — апрель 2023 года), а 43 — количество рабочих дней в таком периоде.

Оплату за время сборов рассчитали. Разбираемся с порядком ее выплаты.

Выплата среднего заработка

Для работников, которых призывают на военные сборы, предусмотрен специальный механизм выплаты среднего заработка. Так, перед отъездом работника на сборы ему выплачивают (п. 8 Инструкции № 80, п. 5 Инструкции № 856):

1) зарплату за отработанное время до дня освобождения от работы;

2) среднюю зарплату за первые полмесяца сборов.

За остальное время пребывания на сборах выплата заработной платы осуществляется в обычные сроки, установленные на предприятии.

Внимание! В соответствии с ч. 13 ст. 29 Закона № 2232 и п. 2 постановления КМУ от 23.11.2006 № 1644

выплата работникам средней зарплаты за весь период сборов проводится предприятиями, где они работают, с дальнейшим возмещением этих расходов

Возмещению подлежат не только расходы на выплату среднего заработка, но и сумма ЕСВ (см. п. 12 Инструкции № 80).

Кто и как возмещает?

Если военные сборы проходили в ВСУ, то для возмещения расходов работодатель подает в ТЦК и СП, в котором работник находится на учете: 1) счета для оплаты и 2) ведомости на выплату средней заработной платы, начисленной работникам, призванным на сборы, по форме, приведенной в абзаце втором п. 12 Инструкции № 80.

Если военные сборы проходили в Нацгвардии, то для получения компенсации расходов работодатель подает в воинскую часть, в которой работник проходил сборы: 1) счета для оплаты и 2) ведомости на выплату средней заработной платы, начисленной работникам, призванным на сборы, по форме, приведенной в приложении к Инструкции № 856.

Выводы

- На военные сборы призывают военнообязанных и резервистов.

- За работниками, призванными на военные сборы, на весь период сборов, включая время проезда до места проведения сборов и назад, сохраняют место работы, занимаемую должность и среднюю зарплату.

- В общем случае расчетным периодом для исчисления среднего заработка являются два месяца работы, предшествующие месяцу призыва на сборы.

- Средний заработок работникам, призванным на сборы, выплачивает работодатель с дальнейшей компенсацией его из бюджета.