На військові збори можуть бути призвані працівники, які є військовозобов’язаними та резервістами (ст. 29 Закону України «Про військовий обов’язок і військову службу» від 25.03.92 № 2232-ХІІ, далі — Закон № 2232). Після отримання повістки вони зобов’язані прибути в пункт і в строк, зазначені у повістці (ч. 9 ст. 29 Закону № 2232).

Зауважте, відповідні територіальні центри комплектування та соціальної підтримки (далі — ТЦК та СП), органи СБУ, підрозділи Служби зовнішньої розвідки України можуть звернутися до керівника підприємства з вимогою забезпечити своєчасне прибуття працівників — військовозобов’язаних та резервістів до пунктів збору. В такому випадку, на наш погляд, роботодавець повинен діяти відповідно до приписів п. 47 Порядку організації та ведення військового обліку призовників, військовозобов’язаних та резервістів, затвердженого постановою КМУ від 30.12.2022 № 1487. Він видає наказ про оповіщення, доводить його до відома працівників, яких призивають на збори, під особистий підпис у частині, що стосується їх прибуття до відповідного ТЦК та СП, органу СБУ, підрозділу Служби зовнішньої розвідки у визначені ним строки. Далі у триденний строк надсилає копію наказу до відповідного ТЦК та СП, органу СБУ, підрозділу Служби зовнішньої розвідки.

Поважними причинами неприбуття чи несвоєчасного прибуття працівника для призову на збори в пункт і в строк, установлені його керівником в наказі, визнаються обставини, перелік яких затверджено постановою КМУ від 28.07.2010 № 673. Це:

— смерть близького родича (батьків, дружини, дитини, рідних брата, сестри, діда, баби ) або близького родича дружини (чоловіка), яка сталася пізніше ніж за 7 діб до дати початку зборів;

— хвороба або необхідність догляду за хворою дружиною (чоловіком), дитиною, а також батьками своїми чи дружини (чоловіка), які проживають разом із військовозобов’язаним чи резервістом, у разі неможливості догляду за хворим іншим близьким родичем;

— здійснення стосовно військовозобов’язаного чи резервіста кримінального провадження, а також застосування до нього адмінстягнення або кримінального покарання, яке робить неможливим його прибуття;

— потрапляння під вплив надзвичайної ситуації, яка виникла під час призову на збори і стала перешкодою своєчасному прибуттю;

— складання державних іспитів у вищих навчальних закладах.

Такі обставини мають бути підтверджені відповідними документами.

Якщо працівник вирушає на військові збори, подбайте про збереження за ним установлених трудових і соціальних гарантій.

Трудові та соціальні гарантії

Трудові гарантії. За працівниками, призваними на військові збори,

за весь період зборів, включаючи час проїзду до місця проведення зборів і назад, зберігаються місце роботи, а також займана посада та середня заробітна плата

Про це говорять ч. 2 ст. 119 КЗпП, ч. 11 ст. 29 Закону № 2232, п. 7 Інструкції № 80* та п. 5 Інструкції № 856**.

При цьому звільняти зазначених працівників з ініціативи роботодавця не можна з дня отримання повістки про призов і до повернення. Виняток — ліквідація підприємства.

У разі реорганізації підприємства (злиття, приєднання, поділу, перетворення, виділу), на якому працює військовозобов’язаний, за період зборів виплати йому здійснюють у випадку:

— злиття підприємства з іншим підприємством — підприємство, що виникло в результаті злиття;

— приєднання одного підприємства до іншого підприємства — останнє;

— поділу підприємства або виділу від нього — нове підприємство, що утворилося в результаті цього поділу або виділу, у якому залишився працювати військовозобов’язаний;

— перетворення одного підприємства в інше — підприємство, яке в результаті виникло.

Увага! Зазначені гарантії зберігаються як за основним місцем роботи працівника, так і за сумісництвом. Якщо маємо справу з сезонними та тимчасовими працівниками, то середній заробіток зберігаємо за ними протягом усього часу тривалості зборів та перебування в дорозі, а займану посаду та місце роботи — на час робіт, обумовлених трудовим договором.

Відпускні гарантії. У разі,

якщо працівника призивають на збори під час щорічної відпустки, невикористану у зв’язку із цим частину відпустки надають після закінчення зборів або переносять на інший період

Це випливає з положень п. 2 ч. 2 ст. 11 Закону України «Про відпустки» від 15.11.96 № 504/96 — ВР (далі — Закон про відпустки).

Час перебування на військових зборах входить до стажу для надання щорічної основної відпустки (див. п. 2 ч. 1 ст. 9 Закону про відпустки).

Гарантії у разі хвороби. Якщо працівник захворіє під час зборів, то за дні хвороби, що збіглися зі зборами, лікарняні йому не призначаємо. Продовжуємо нараховувати середній заробіток. Тобто в цьому випадку пріоритет має ч. 2 ст. 119 КЗпП.

І тільки якщо працівник продовжує хворіти після закінчення зборів, то з дня закінчення зборів призначаємо йому лікарняні (ч. 14 ст. 29 Закону № 2232). При цьому відлік перших п’яти днів, які оплачує роботодавець, проводимо з дати початку страхового випадку.

Перейдемо до оформлення перебування працівника на військових зборах.

Документальне оформлення

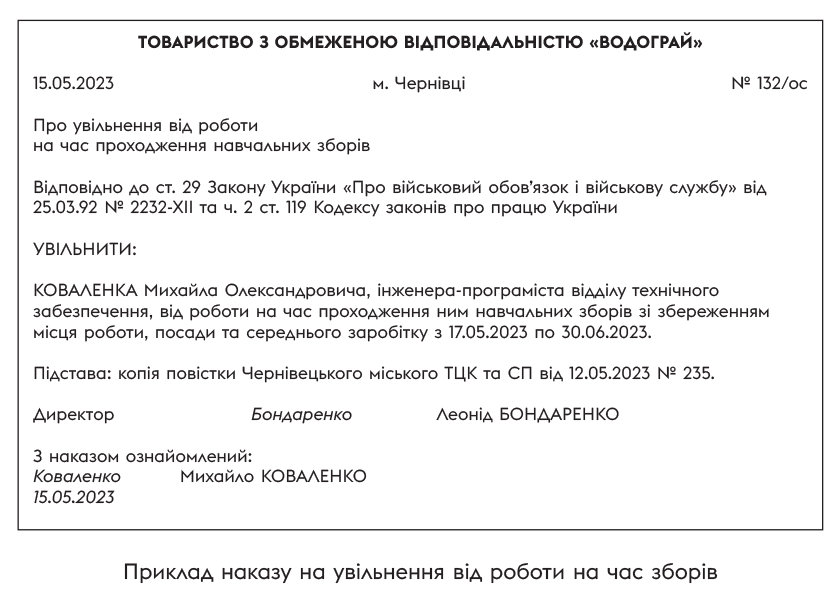

Зазвичай про призов працівника на збори роботодавець дізнається від самого працівника. Працівник пред’являє повістку, а роботодавець, у свою чергу, видає наказ про його увільнення від роботи. На рисунку нижче ви можете ознайомитися з прикладом оформлення такого наказу.

У табелі обліку використання робочого часу відсутність працівника на робочому місці через перебування на військових зборах позначайте як «ІН» (код 22) — «інший невідпрацьований час» (див. наказ Держкомстату від 05.12.2008 № 489).

Обчислюємо середній заробіток

Середній заробіток розраховуємо відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 № 100 (далі — Порядок № 100).

Розраховуємо середньоденну зарплату. Навіть якщо у працівника погодинна оплата чи його праця оплачується за відрядними розцінками (див. лист Мінекономіки від 13.07.2021 № 4711-06/36275-07).

За середньоденною зарплатою оплачуємо робочі дні, що припали на період військових зборів

Для розрахунку середньоденної зарплати (ЗПсер) радимо використовувати таку формулу (див. п. 8 Порядку № 100):

ЗПсер = ЗПф : Рф,

де ЗПф — сума заробітку за розрахунковий період;

Рф — кількість робочих днів, фактично відпрацьованих у розрахунковому періоді.

Розрахунковий період та дні. У загальному випадку

розрахунковий період складають останні два календарні місяці роботи, що передують місяцю, в якому працівника призвали на військові збори

При цьому виключаємо з розрахункового періоду:

— час, протягом якого працівник згідно з чинним законодавством не працював і за ним не зберігався заробіток або зберігався частково;

— час, за який відсутні дані про нараховану зарплату працівника внаслідок проведення бойових дій під час воєнного стану;

— час, протягом якого за працівником зберігався середній заробіток.

Якщо протягом двох календарних місяців у працівника немає жодного відпрацьованого дня, середню розраховуємо виходячи з виплат за попередні два місяці роботи.

Якщо ж і ці попередні два місяці не відпрацьовані, то розрахунок проводимо за умовний розрахунковий період, який складуть два календарні місяці роботи, що передують місяцю призову на військові збори.

Так само за умовний двомісячний період рахуємо середньоденну зарплату для працівника, який буде призваний на збори у місяці його прийняття на роботу.

Після того, як розрахунковий період визначено, підраховуємо кількість робочих днів, фактично відпрацьованих працівником у такому розрахунковому періоді.

Якщо середньоденну рахуємо за умовний розрахунковий період, то кількість робочих днів у ньому беремо відповідно до графіка роботи підприємства (або працівника, якщо йому встановлено індивідуальний графік роботи (див. лист Мінекономіки від 05.01.2021 № 4709-06/235-07).

Заробіток у розрахунковому періоді. У розрахунку середнього заробітку враховуємо виплати, що входять до складу зарплати (оклад, премії, доплати, надбавки тощо), крім:

1) виплат, що перелічені у пп. «а» — «о» п. 4 Порядку № 100 (одноразові виплати, матдопомога та ін.) та

2) виплат за час, протягом якого за працівником зберігався середній заробіток (за час виконання державних і громадських обов’язків, щорічної і додаткової відпусток, за дні відрядження, що оплачені за середньою, за час вимушеного прогулу) та лікарняних.

За загальним правилом, суми зарплати враховуємо в тих місяцях, ЗА які вони нараховані.

Виняток — премії, в тому числі за місяць, та інші заохочувальні виплати за підсумками роботи за певний період — квартал, рік тощо (далі — премії). Їх при розрахунку середньої враховуємо в заробіток місяця їх нарахування та наступних за ним місяців.

Зауважте, що місяць нарахування премії може й не входити до розрахункового періоду. Проте частина премії візьме участь у розрахунку середньої, якщо до розрахункового періоду входять місяці, до яких віднесено премію.

Суму премії, що візьме участь у розрахунку середньої у складі зарплати конкретного місяця, що увійшов до розрахункового періоду, визначаємо так: загальну суму премії ділимо на кількість відпрацьованих робочих днів періоду, за який вона нарахована, та множимо на кількість відпрацьованих робочих днів відповідного місяця, який припадає на розрахунковий період. Так діємо за кожним місяцем, що увійшов до розрахункового періоду.

При цьому якщо період, за який нарахована премія, відпрацьований частково, то в розрахунку середньої враховуємо таку розподілену премію у розмірі не більше фактично нарахованої премії.

Приклад 1. Працівник був прийнятий на роботу з 20 березня 2023 року, а з 15 травня його призвали на військові збори. На підприємстві встановлено 5-денний робочий тиждень з вихідними днями в суботу та неділю.

Розрахунковий період сформують два календарні місяці, що передують місяцю призову на збори, а саме березень — квітень 2023 року (всього 30 роб. дн. (10 роб. дн. березня + 20 роб. дн. квітня)).

Зверніть увагу: попри те, що березень не відпрацьовано повністю, він у розрахунковому періоді. Чому так? Бо Порядок № 100 при визначенні розрахункового періоду для цілей обчислення середньої зарплати за два місяці не вимагає, щоб такі два місяці були відпрацьовані повністю (з 1-го до 1-го числа).

Припустимо, що в розрахунковому періоді працівнику було нараховано:

— зарплату за фактично відпрацьовані дні в сумі 33000 грн;

— премію за підсумками роботи за І квартал 2023 року в сумі 900 грн. Премія нарахована у квітні 2023 року.

Премію за І квартал 2023 року, що нарахована у квітні, враховуємо в заробіток квітня, травня та червня 2023 року. До розрахункового періоду потрапив тільки квітень, тож розрахункова сума премії, що відноситься до цього місяця, складе:

900 : 10 х 20 = 1800 (грн).

І квартал було відпрацьовано працівником не повністю. Тож у розрахунку середньої враховуємо таку розподілену премію у розмірі не більше фактично нарахованої премії. Тобто до розрахунку потраплять не 1800 грн, а 900 грн.

Сума середньоденної зарплати складе:

(33000 + 900) : 30 = 1130 (грн).

Добре, коли в розрахунковому періоді є зарплата. А як бути, якщо в розрахунковому періоді не відпрацьовано жодного дня, у зв’язку з чим визначено умовний розрахунковий період (див. вище)?

Якщо визначали умовний розрахунковий період, то розрахунок середньоденної зарплати проводимо з окладу (тарифної ставки) працівника

При цьому, якщо оклад (ставка) нижчий за мінімальну зарплату (МЗП), то в розрахунку середньої зарплати використовуємо МЗП на час розрахунку.

Працівникам з погодинною тарифною ставкою для порівняння з розміром МЗП необхідно визначити розмір місячної заробітної плати. Для цього необхідно годинну тарифну ставку помножити на норму робочого часу в місяці розрахунку середньої заробітної плати (див. лист Мінекономіки від 14.02.2022 N 4711-06/7143-09).

Також ураховуємо зайнятість працівника (повна чи неповна).

Приклад 2. Працівник з січня 2023 року перебуває у відпустці за свій рахунок. 15 травня його призвали на військові збори. На підприємстві встановлено 5-денний робочий тиждень з вихідними днями в суботу та неділю. Оклад працівника — 8600 грн. Він працює на умовах неповного робочого дня (займає 0,5 штатної одиниці).

Середньоденна зарплата складе:

8600 х 0,5 х 2 : 43 = 200 (грн),

де 2 — кількість місяців в умовному розрахунковому періоді (березень — квітень 2023 року), а 43 — кількість робочих днів у такому періоді.

Оплату за час зборів розрахували. Розбираємося з порядком її виплати.

Виплата середнього заробітку

Для працівників, яких призивають на військові збори, передбачений спеціальний механізм виплати середнього заробітку. Так, перед від’їздом працівника на збори йому виплачують (п. 8 Інструкції № 80, п. 5 Інструкції № 856):

1) зарплату за відпрацьований час до дня увільнення від роботи;

2) середню зарплату за перші півмісяця зборів.

За решту часу перебування на зборах виплата заробітної плати провадиться у звичайні строки, установлені на підприємстві.

Увага! Відповідно до ч. 13 ст. 29 Закону № 2232 та п. 2 постанови КМУ від 23.11.2006 № 1644

виплата працівникам середньої зарплати за весь період зборів проводиться підприємствами, де вони працюють, з подальшим відшкодуванням цих витрат

Відшкодуванню підлягають не тільки витрати на виплату середнього заробітку, а й сума ЄСВ (див. п. 12 Інструкції № 80).

Хто та як відшкодовує?

Якщо військові збори проходили у ЗСУ, то для відшкодування витрат роботодавець подає до ТЦК та СП, в якому працівник перебуває на обліку: 1) рахунки для оплати та 2) відомості на виплату середньої заробітної плати, нарахованої працівникам, призваним на збори, за формою, наведеною в абзаці другому п. 12 Інструкції № 80.

Якщо військові збори проходили у Нацгвардії, то для отримання компенсації витрат роботодавець подає до військової частини, у якій працівник проходив збори: 1) рахунки для оплати та 2) відомості на виплату середньої заробітної плати, нарахованої працівникам, призваним на збори, за формою, наведеною в додатку до Інструкції № 856.

Висновки

- На військові збори призивають військовозобов’язаних і резервістів.

- За працівниками, призваними на військові збори, на увесь період зборів, включаючи час проїзду до місця проведення зборів і назад, зберігають місце роботи, займану посаду і середню зарплату.

- У загальному випадку розрахунковим періодом для обчислення середнього заробітку є два місяці роботи, що передують місяцю призову на збори.

- Середній заробіток працівникам, призваним на збори, виплачує роботодавець з подальшою компенсацією його з бюджету.