Ответ на этот вопрос находим в ст. 22 Закона Украины «Об отпусках» от 15.11.96 № 504/96-ВР. В случае увольнения работника до окончания рабочего года, за который он уже получил отпуск полной продолжительности, работодатель имеет право проводить отчисление с заработной платы такого работника для покрытия задолженности за дни отпуска, которые были предоставлены ему в счет неотработанной части рабочего года.

Вместе с тем такое отчисление не проводят, если работник увольняется с работы в связи с:

— призывом или вступлением на военную службу, направлением на альтернативную (невоенную) службу. Но будьте внимательны и помните о том, что уволить работника на этом основании не получится в случаях, когда ч. 3 ст. 119 КЗоТ обязывает сохранять за ним место работы и должность;

— переводом по его согласию на другое предприятие или переходом на выборную должность в случаях, предусмотренных законодательством;

— отказом от перевода на работу в другую местность вместе с предприятием, а также отказом от продолжения работы в связи с существенным изменением условий труда;

— изменениями в организации производства и труда, в том числе ликвидацией, реорганизацией или перепрофилированием предприятия, сокращением численности или штата работников;

— выявлением несоответствия работника занимаемой должности или выполняемой работе вследствие недостаточной квалификации или состояния здоровья, которые препятствуют продолжению работы;

— неявкой на работу свыше четырех месяцев подряд вследствие временной нетрудоспособности, не считая отпуска в связи с беременностью и родами, если законодательством не установлен более продолжительный срок сохранения места работы (должности) при определенном заболевании;

— восстановлением на роботе работника, который раньше выполнял эту работу;

— направлением на обучение;

— выходом на пенсию;

— смертью работника.

Если работник увольняется по другому основанию, тогда придется рассчитать сумму отпускных, которую нужно удержать с зарплаты при окончательном расчете с работником.

Для расчета суммы отпускных за неотработанный рабочий год не нужно определять новую среднедневную зарплату на время увольнения

В расчете участвует средняя, по которой были определены отпускные на момент их начисления.

Об отчетности. В Д1 Объединенного отчета сумму отчисленных отпускных указываем отдельно от заработной платы и проставляем среди прочего:

— в графе 09 — код типа начислений «10»;

— в графе 10 — месяц и год, за которые раньше были начислены «перегулянные» отпускные;

— в графах 16 и 17 — сумму сторнированных отпускных со знаком «минус»;

— в графе 20 — также со знаком «минус» сумму ЕСВ, которая была начислена на сумму сторнированных отпускных.

Внимание! После проведения отчисления отпускных обязательно проверяем, выполняется ли в месяце, за который раньше были начислены такие отпускные, требование об уплате ЕСВ с минимальной зарплаты. Если фактическая база стала меньше минималки, рассчитываем дополнительную базу и начисляем на нее ЕСВ. В Д1 за месяц, в котором были отсторнированы отпускные, такую дополнительную базу ЕСВ отражаем с кодом типа начислений «14» в графе 09.

А вот в 4ДФ отсторнированную сумму отпускных указываем в общей сумме зарплаты с признаком дохода «101».

Пример. Работник (основное место работы, полная занятость) увольняется 20 ноября 2023 года. За ноябрь ему начислена зарплата в сумме 4480 грн.

При проведении окончательного расчета было выявлено, что работник излишне использовал 8 календарных дней ежегодного основного отпуска. В этом отпуске он находился в августе 2023 года. Сумма отпускных, начисленных за 8 излишне использованных дней отпуска, — 1851,60 грн.

Согласно Д1 за август 2023 года база начисления ЕСВ, определенная по работнику, — 7085,25 грн.

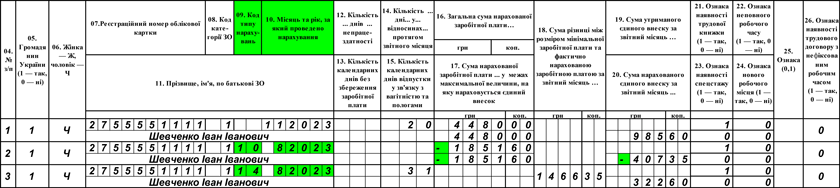

Сумму сторнированных отпускных за август 2023 года (и ЕСВ, начисленный на них) указываем в Д1 за ноябрь 2023 года со знаком «минус» (см. рис. 1).

Кроме того, формируем строку с дополнительной базой начисления ЕСВ за август 2023 года, поскольку после проведения отчисления отпускных база начисления ЕСВ за август (7085,25 - 1851,60 = 5233,65 (грн)) стала меньше минималки, которая действовала в августе (6700 грн). Поэтому определяем дополнительную базу начисления за август (6700 - 5233,65 = 1466,35 (грн)) и отражаем ее в Д1 за август со спецкодом типа начислений «14».

А вот за ноябрь требование об уплате ЕСВ с минзарплаты не выполняем, поскольку работник находился не все рабочие дни ноября в трудовых отношениях с работодателем.

Рис. 1. Фрагмент Д1 за ноябрь 2023 года

В 4ДФ за ноябрь 2023 года (см. рис. 2) зарплату за фактически отработанное время и сумму отчисленных отпускных указываем общей суммой. Допустим, что окончательный расчет проведен с работником в установленные сроки. Тогда в графах 3а и 3 предприятие укажет начисленный и выплаченный доход в сумме:

4480 - 1851,60 = 2628,40 (грн).

Рис. 2. Фрагмент 4ДФ за ноябрь 2023 года