Відповідь на це запитання знаходимо у ст. 22 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР. У разі звільнення працівника до закінчення робочого року, за який він уже одержав відпустку повної тривалості, роботодавець має право проводити відрахування із заробітної плати такого працівника для покриття заборгованості за дні відпустки, що були надані йому в рахунок невідпрацьованої частини робочого року.

Разом з тим таке відрахування не проводять, якщо працівник звільняється з роботи у зв’язку з:

— призовом або вступом на військову службу, направленням на альтернативну (невійськову) службу. Але будьте уважні та пам’ятайте про те, що звільнити працівника на цій підставі не вийде у випадках, коли ч. 3 ст. 119 КЗпП зобов’язує зберігати за ним місце роботи та посаду;

— переведенням за його згодою на інше підприємство або переходом на виборну посаду у випадках, передбачених законодавством;

— відмовою від переведення на роботу в іншу місцевість разом з підприємством, а також відмовою від продовження роботи у зв’язку з істотною зміною умов праці;

— змінами в організації виробництва та праці, в тому числі ліквідацією, реорганізацією або перепрофілюванням підприємства, скороченням чисельності або штату працівників;

— виявленням невідповідності працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров’я, що перешкоджають продовженню роботи;

— нез’явленням на роботу понад чотири місяці підряд внаслідок тимчасової непрацездатності, не рахуючи відпустки у зв’язку з вагітністю та пологами, якщо законодавством не встановлено більш тривалий термін збереження місця роботи (посади) при певному захворюванні;

— поновленням на роботі працівника, який раніше виконував цю роботу;

— направленням на навчання;

— виходом на пенсію;

— смертю працівника.

Якщо працівник звільняється за іншою підставою, тоді доведеться розрахувати суму відпускних, яку потрібно утримати із зарплати при остаточному розрахунку з працівником.

Для розрахунку суми відпускних за невідпрацьований робочий рік не потрібно визначати нову середньоденну зарплату на час звільнення

У розрахунку бере участь середня, за якою були визначені відпускні на момент їх нарахування.

Щодо звітності. В Д1 Об’єднаного звіту суму відрахованих відпускних зазначаємо окремо від заробітної плати та проставляємо серед іншого:

— у графі 09 — код типу нарахувань «10»;

— у графі 10 — місяць і рік, за які раніше були нараховані «перегуляні» відпускні;

— у графах 16 і 17 — суму сторнованих відпускних зі знаком «мінус»;

— у графі 20 — також зі знаком «мінус» суму ЄСВ, що була нарахована на суму сторнованих відпускних.

Увага! Після проведення відрахування відпускних обов’язково перевіряємо, чи виконується в місяці, за який раніше були нараховані такі відпускні, вимога про сплату ЄСВ з мінімальної зарплати. Якщо фактична база стала меншою за мінімалку, розраховуємо додаткову базу та нараховуємо на неї ЄСВ. В Д1 за місяць, в якому були відсторновані відпускні, таку додаткову базу ЄСВ відображаємо з кодом типу нарахувань «14» у графі 09.

А ось у 4ДФ відсторновану сумі відпускних зазначаємо в загальній сумі зарплати з ознакою доходу «101».

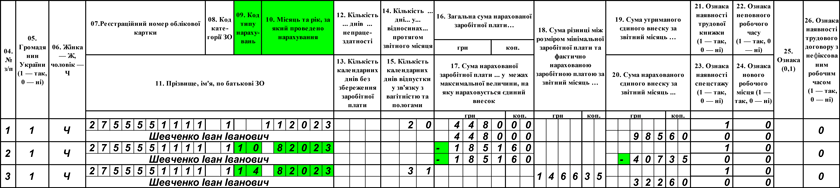

Приклад. Працівник (основне місце роботи, повна зайнятість) звільняється 20 листопада 2023 року. За листопад йому нараховано зарплату в сумі 4480 грн.

При проведенні остаточного розрахунку було виявлено, що працівник надміру використав 8 календарних днів щорічної основної відпустки. У цій відпустці він перебував у серпні 2023 року. Сума відпускних, нарахованих за 8 надміру використаних днів відпустки, — 1851,60 грн.

Згідно з Д1 за серпень 2023 року база нарахування ЄСВ, визначена за працівником, — 7085,25 грн.

Суму сторнованих відпускних за серпень 2023 року (та ЄСВ, нарахований на них) зазначаємо у Д1 за листопад 2023 року зі знаком «мінус» (див. рис. 1).

Крім того, формуємо рядок з додатковою базою нарахування ЄСВ за серпень 2023 року, оскільки після проведення відрахування відпускних база нарахування ЄСВ за серпень (7085,25 - 1851,60 = 5233,65 (грн)) стала меншою за мінімалку, що діяла в серпні (6700 грн). Тож визначаємо додаткову базу нарахування за серпень (6700 - 5233,65 = 1466,35 (грн)) та відображаємо її в Д1 за серпень зі спецкодом типу нарахувань «14».

А ось за листопад вимогу про сплату ЄСВ з мінзарплати не виконуємо, оскільки працівник перебував не усі робочі дні листопада у трудових відносинах з роботодавцем.

Рис. 1. Фрагмент Д1 за листопад 2023 року

У 4ДФ за листопад 2023 року (див. рис. 2) зарплату за фактично відпрацьований час та суму відрахованих відпускних зазначаємо загальною сумою. Припустимо, що остаточний розрахунок проведено з працівником у встановлені строки. Тоді в графах 3а та 3 підприємство зазначить нарахований та виплачений дохід у сумі:

4480 - 1851,60 = 2628,40 (грн).

Рис. 2. Фрагмент 4ДФ за листопад 2023 року