* Подробно об этом читайте в статье «Новые военные льготы по налогу на недвижимость: ну-ка уточняться!» // «Налоги & бухучет», 2023, № 38.

Предмет сегодняшнего разговора — решение Киевского городского совета (КГС) от 13.07.2023 № 6919/6960 (далее — решение № 6919/6960). Им внесены изменения в базовое решение КГС «Об установлении местных налогов и сборов в г. Киеве» от 23.06.2011 № 242/5629. Будем говорить только о тех изменениях, которые касаются собственников недвижимости — юридических лиц, поскольку им для уменьшения налоговой нагрузки придется уточнять годовую отчетность по налогу на недвижимость. Физлицам — плательщикам этого налога, в том числе и ФЛП, расчет должны сделать контролеры.

Что решили киевские депутаты

С целью практической помощи предприятиям торговли, общественного питания, театрам, кинотеатрам и другим предприятиям г. Киева, которые вынуждены работать с ограничениями в связи с введением военного положения (ВП), решением № 6919/6960 киевские депутаты

снизили ставку налога на недвижимое имущество для 13 позиций объектов недвижимости, классифицированных согласно ДК 018-2000*, до 0,5 % размера минимальной заработной платы (МЗП) за 1 кв. м

* Государственный классификатор зданий и сооружений ДК 018-2000, утвержденный приказом Госстандарта от 17.08.2000 № 507.

Напомним, что принадлежность здания к тому или иному классу зданий согласно ДК 018-2000 подтверждается правоустанавливающими документами, с учетом классификационных признаков и функционального назначения объекта недвижимости (БЗ 106.07, БЗ 106.02). С конкретными кодами ваших объектов вы должны были определиться еще при подаче годовой отчетности по недвижимому налогу.

Если вы в 2023 году имеете в собственности хоть один из объектов, на которые распространяется решение № 6919/6960 (мы привели их перечень ниже в таблице), читайте статью дальше. Остальным собственникам недвижимости никаких налоговых послаблений решение № 6919/6960, к сожалению, не обещает.

С какой даты применять новые ставки

С этим, вроде бы, все понятно. Ведь в самом решении № 6919/6960 прописано, что оно вступает в силу и применяется с момента опубликования (по информации с сайта КГС, состоялось 18.07.2023) и действует сроком до даты прекращения или отмены ВП и в течение шести месяцев со дня прекращения или отмены ВП.

Вместе с тем по общим правилам решение об установлении местных налогов и/или сборов, а также изменении размера их ставок, объекта налогообложения, порядка взимания или предоставления налоговых льгот или о внесении изменений в такие решения:

— если оно обнародовано до 25 июля текущего года, применяется с начала следующего года;

— иначе — аж через год.

Такие правила в отношении указанных решений местных советов определены п. 12.5 НКУ с учетом п.п. 12.3.4 НКУ. Они направлены на соблюдение принципа стабильности налогового законодательства, закрепленного в п.п. 4.1.9 НКУ.

В связи с этим возникает закономерный вопрос: не будут ли фискалы против применения решения № 6919/6960 с 18.07.2023 из-за того, что КГС нарушен специальный порядок принятия таких решений, определенный п. 12.5 НКУ?

Прямой ответ на него с недавних пор содержится в п.п. 69.34 подразд. 10 разд. ХХ НКУ: временно, на период действия ВП к решениям местных советов об установлении ставок и льгот по местным налогам и/или сборам и/или решениям о внесении изменений в такие решения не применяются требования, в частности, пп. 4.1.9, 12.3.4 и п. 12.5 НКУ. Следовательно,

законодательных препятствий для того, чтобы согласно решению № 6919/6960 пользоваться уменьшенной ставкой налога на недвижимость начиная с 18.07.2023, не существует

В то же время для правильного применения новых ставок следует иметь в виду, что в свое время решением КГС от 30.07.2020 № 420/9499 (далее — решение № 420/9499) на период действия коронавирусного карантина для некоторых объектов недвижимости, которые из-за карантинных ограничений не могли работать, уже была установлена сниженная ставка 1 %, которая действовала до 01.07.2023.

После отмены карантина с 01.07.2023 эти ставки заработали в предыдущем (докарантинном размере), а уже потом с 18.07.2023 были снова снижены решением № 6919/6960, о котором мы сегодня здесь говорим. Причем перечень объектов недвижимости, которые вошли в эти два решения, полностью не совпадает.

В итоге имеем для некоторых объектов два временных промежутка, когда в текущем году действовали разные ставки налога на недвижимость, а для некоторых объектов — даже три таких промежутка. Поскольку эта информация имеет значение для правильного уточнения налоговых обязательств по налогу на недвижимость за 2023 год, приведем ее ниже в таблице.

Ставки налога на недвижимость для отдельных объектов в 2023 году (с учетом решений № 420/9499 и № 6919/6960)

| Код по ДК 018-2000 | Наименование | Ставка за 1 кв. метр в процентах размера МЗП | ||

| с 01.01.2023 по 30.06.2023 | с 01.07.2023 по 17.07.2023 | с 18.07.2023 по 31.12.2023 | ||

| 1211.1 | Гостиницы | 1,5 | 1,5 | 0,5 |

| 1211.2 | Мотели | 1,5 | 1,5 | 0,5 |

| 1211.3 | Кемпинги | 1,5 | 1,5 | 0,5 |

| 1211.4 | Пансионаты | 1,5 | 1,5 | 0,5 |

| 1220.9 | Здания для конторских и административных целей прочие | 1,0 | 1,0 | 0,5 |

| 1230.1 | Торговые центры, универмаги, магазины | 1,5 | 1,5 | 0,5 |

| 1230.2 | Крытые рынки, павильоны и залы для ярмарок | 1,5 | 1,5 | 0,5 |

| 1230.4 | Столовые, кафе, закусочные и т. п. | 1,0 | 1,5 | 0,5 |

| 1230.5 | Базы и склады предприятий торговли и общественного питания | 1,0 | 1,5 | 0,5 |

| 1230.6 | Здания предприятий бытового обслуживания | 1,5 | 1,5 | 0,5 |

| 1230.9 | Дома торговые прочие | 1,0 | 1,5 | 0,5 |

| 1261.1 | Театры, кинотеатры и концертные залы | 1,0 | 1,0 | 0,5 |

| 1261.2 | Залы заседаний и многоцелевые залы для публичных выступлений | 1,0 | 1,0 | 0,5 |

Если ваше предприятие — собственник одного или нескольких объектов нежилой недвижимости, перечисленных в этой таблице, самое время подавать уточняющую декларацию (УД). Если вы успеете сделать это не позже 30 октября (предельного срока уплаты авансового взноса по налогу на недвижимость за ІІІ квартал с учетом правила переноса), то сумма налога к уплате может быть меньше. Поэтому давайте выясним, как все сделать правильно.

Какую декларацию уточнять

Конечно, у каждого плательщика могут быть свои нюансы. Мы же рассмотрим самую типичную ситуацию.

В первую очередь напомним, что вся территория г. Киева (код по КАТЕТТГ UA80000000000093317) была определена как территория активных боевых действий только с 24.02.2022 по 30.04.2022 (см. п. 2.11 подразд. 2 разд. И Перечня № 309*). После этого ни одного упоминания о Киеве в Перечне № 309 нет.

Это значит, что недвижимость юрлиц, расположенная на территории г. Киева, как жилая, так и нежилая, права на военное освобождение от налога на недвижимое имущество в 2023 году не имеет (п.п. 69.22 подразд. 10 разд. ХХ НКУ). Однако такие правила военного освобождения от налогообложения заработали только с 06.05.2023 (см. статью, упомянутую в начале).

А задолго до этого все плательщики должны были подать годовую декларацию по налогу на недвижимость на 2023 год не позже 20.02.2023, руководствуясь предыдущей редакцией п.п. 69.22 подразд. 10 разд. ХХ НКУ. Она, в свою очередь, предоставляла военное освобождение с начала 2023 года и до конца ВП нежилой недвижимости, расположенной на территориях, которые в течение ВП хотя бы на один день попали в любой раздел Перечня № 309. Однако полной уверенности в том, что этим освобождением можно воспользоваться в течение нынешней отчетной кампании, не было (см. об этом в статье «Налог на недвижимость — 2023» // «Налоги & бухучет», 2023, № 9). В связи с этим условно выделим такие две категории плательщиков-юрлиц.

Первая категория. Это те собственники недвижимости в г. Киеве, которым удалось подать годовую отчетность — 2023 с учетом военного освобождения. Однако впоследствии им пришлось отказаться от этого освобождения и исправить годовую отчетность в сторону увеличения, подав УД. Таким образом,

плательщики, которые преждевременно отважились применить военное освобождение к своей недвижимости, сейчас будут уточнять УД, поданную после 06.05.2023

Вторая категория. По нашему разделению к ней относятся плательщики, которые в начале года военное освобождение не декларировали. Поэтому после 06.05.2023 им ничего исправлять не пришлось. Они сейчас будут уточнять в сторону уменьшения отчетную годовую декларацию — 2023.

И те, и другие должны уточниться, если их недвижимость охватывается решением № 6919/6960 (см. таблицу выше).

Вместе с тем плательщики обеих категорий, когда подавали свои предыдущие отчеты, еще не могли знать, что коронавирусный карантин закончится 30.06.2023. И декларировали налог до конца года по сниженным ставкам, установленным решением № 420/9499. А потому сейчас при подаче УД надо учесть как повышение ставок из-за отмены карантина (с 01.07.2023 по 17.07.2023), если оно состоялось в отношении конкретного объекта, так и снижение ставки с 18.07.2023, предусмотренное решением № 6919/6960. Какая именно ставка действовала в тот или иной период, см. выше в таблице.

Как правильно уточниться

Декларирование налога на недвижимость за 2023 год происходило по обновленной форме, утвержденной приказом Минфина от 10.04.2015 № 408 в редакции приказа Минфина от 10.11.2022 № 371 с корректурными правками к ней, внесенными приказом Минфина от 05.12.2022 № 412 (идентификатор формы J0302106). Она, как известно, состоит из собственно декларации и двух приложений. В приложении 1 начисляют налог для жилой недвижимости, а в приложении 2 — для нежилой.

Эту же самую форму декларации применяют и для подачи УД.

Таким образом,

если в составе той декларации, которую сейчас следует уточнить, были поданы оба приложения, сейчас уточняем показатели приложения 2, поскольку решением № 6919/6960 уменьшена ставка только для отдельных объектов нежилой недвижимости

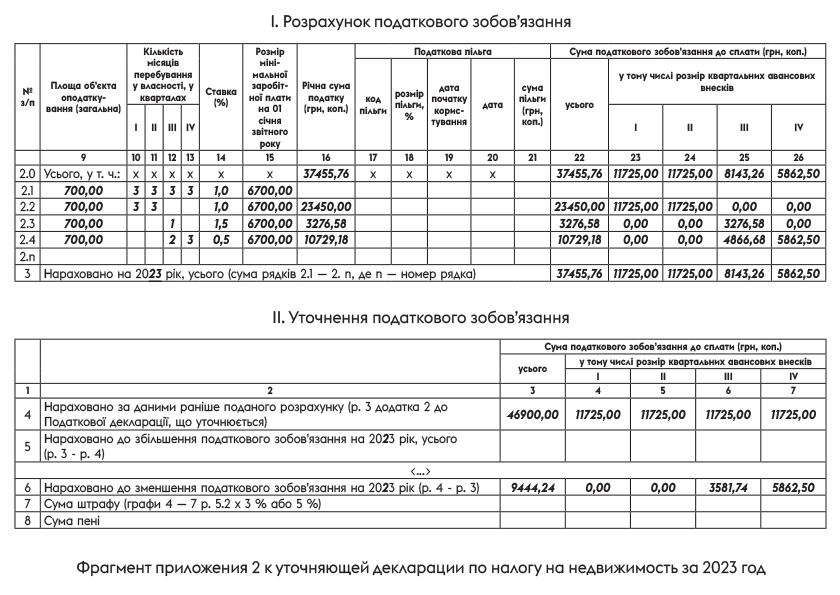

Как в целом это сделать, налоговики разъясняют в БЗ 106.07. Чтобы уточнить налоговое обязательство, начисленное за один конкретный объект нежилой недвижимости, в связи с изменением ставки налога, они рекомендуют в разд. І «Розрахунок податкового зобов’язання» приложения 2 к УД заполнить две строки.

В одной из строк (скажем, в строке 2.1) значения показателей граф 2 — 15, 17 — 21 перенести по данным ранее поданной декларации с типом «Звітна» или «Уточнююча» (в зависимости от того, какая декларация уточняется), а графы 16, 22 — 26 не заполнять.

Во второй строке (скажем, в строке 2.2) указать:

— в графах 2 — 13, 15, 17 — 21 — значения, идентичные показателям строки 2.1 (переносятся по данным ранее поданной уточняемой декларации);

— в графе 14 — новую (исправленную) ставку налога;

— в графе 16 — годовую сумму налога, рассчитанную с учетом новой (исправленной) ставки (в гривнях с копейками с двумя знаками после запятой);

— в графах 22 — 26 — сумму налогового обязательства к уплате по исправленной ставке налога (в гривнях с копейками с двумя знаками после запятой) поквартально (уточняется налоговое обязательство за соответствующий квартал, в котором изменена ставка налога) и суммарно за год.

Для следующего объекта недвижимости, в отношении которого изменялась ставка налога, следует заполнить следующие две строки по аналогии со строками 2.1 и 2.2. При этом по объектам недвижимости, в отношении которых ставка налога не изменялась, переносят информацию из ранее поданной уточняемой декларации.

Однако воспользоваться таким рекомендациями прямо в лоб вряд ли получится, поскольку в нашем случае ставка налога изменялась дважды, а то и трижды в течение отчетного года. В таком случае

можно предложить заполнить в отношении каждого объекта недвижимости первую строку так, как описано выше, а вторую — повторить столько раз, сколько изменялась ставка налога

Кроме того, в графах 10 — 13 надо соответствующим образом указать количество месяцев, в течение которых действовала та или иная ставка. При этом каждый раз налоговое обязательство определяют по формуле:

(площадь объекта налогообложения х ставка в процентах х 6700 (минимальная заработная плата по состоянию на 01.01.2023) : 100) х количество дней, когда действовала соответствующая ставка : 365 (общее количество дней года).

Автоматический расчет показателей декларации придется отключить.

Пример. По состоянию на 1 января 2023 года в собственности предприятия находилось помещение столовой (код по ДК 018-2000 — 1230.4), расположенное на территории г. Киева, общей площадью 700 кв. м. Согласно решению № 420/9499 в течение действия карантина в отношении такого объекта была установлена сниженная ставка налога на недвижимость в размере 1,0 % МЗП за 1 кв. м. Предприятие подало отчетную декларацию на 2023 год по налогу на недвижимость без применения военного освобождения.

Задание, стоящее перед предприятием теперь, — подать УД, в которой уточнить годовую сумму налога на недвижимость на 2023 год с учетом трех разных ставок, действовавших в разные периоды 2023 года (см. таблицу выше). Алгоритм заполнения такой декларации приведен в БЗ 106.07 (ср. ).

Следовательно, в ячейке «уточнююча» строки 1 заглавной части такой УД проставляется отметка «Х» и заполняется поле «Реєстраційний номер декларації в контролюючому органі, яка уточнюється».

Поскольку корректируется налоговое обязательство по налогу на недвижимое имущество в отношении нежилой недвижимости, вместе с УД подается приложение 2.

В разделе І «Розрахунок податкового зобов’язання» приложения 2 к УД заполняется исправленная (правильная) информация.

В разделе ІІ «Уточнення податкового зобов’язання» приложения 2 к УД:

— в строке 4 указывается сумма налогового обязательства из строки 3 приложения 2 к уточняемой декларации;

— строка 5 заполняется в случае, если в результате исправления ошибки возникла недоплата. Сумма начисленных к увеличению налоговых обязательств исчисляется по формуле: строка 3 - строка 4. Показатель строки 5 приложения 2 переносится в строку 6.2 табличной части УД;

— строка 6 заполняется в случае, если в результате исправления ошибки возникла переплата. Сумма начисленных к уменьшению налоговых обязательств исчисляется по формуле: строка 4 - строка 3. Показатель строки 6 приложения 2 переносится в строку 6.3 табличной части УД;

— строки 7 и 8 приложения 2 не заполняются, поскольку происходит исправление показателей военных периодов, которое не требует начисления самоштрафа и/или пени.

Как заполнить приложение 2 к УД по налогу на недвижимость за 2023 год по данным этого примера, покажем на рисунке.

Выводы

- Поскольку недвижимость юрлиц, расположенная в г. Киеве, не подпадает в текущем году под военное освобождение от налогообложения, местная власть решила уменьшить ставку налога на недвижимость для предприятий торговли, общественного питания, театров, кинотеатров и т. п.

- Кроме того, на период действия коронавирусного карантина для некоторых объектов недвижимости, которые из-за карантинных ограничений не могли работать, уже была установлена сниженная ставка, действовавшая до 01.07.2023.

- При уточнении налоговых обязательств по налогу на недвижимость следует учитывать, что для некоторых объектов ставка налога изменялась дважды, а то и трижды в течение года. Все такие изменения надо отразить сейчас в уточняющей декларации.

- УД есть смысл подать не позже 30 октября (предельного срока уплаты авансового взноса по налогу на недвижимость за ІІІ квартал с учетом правила переноса), тогда очередная сумма налога к уплате может быть меньше.