Необходимость подачи. По общему правилу налогоплательщики, которые раньше подали информацию об имеющихся объектах налогообложения и объектах, связанных с налогообложением или через которые осуществляется деятельность, обязаны сообщать налоговикам об изменении сведений об объекте налогообложения (п. 63.3 НКУ и п. 8.5 разд. VIII Порядка № 1588*).

* Порядок учета плательщиков налогов и сборов, утвержденный приказом Минфина от 09.12.2011 № 1588.

Причем когда речь идет об изменении сведений об объекте налогообложения, то имеют в виду изменение типа, наименования, местонахождения, вида права или состояния объекта налогообложения.

Если предприятие временно приостанавливает свою деятельность, то в большой степени у него происходит изменение состояния объекта налогообложения. Ведь если посмотреть на Памятку для заполнения раздела 3 Уведомления об объектах налогообложения (приложение 10 к Порядку № 1588), то одним из состояний объекта налогообложения, который указывается в ф. № 20-ОПП, является состояние: временно не эксплуатируется (код — 3), непригоден к эксплуатации (код — 5) и т. п.

Итак, мы убеждены, что

в случае, когда предприятие временно приостанавливает деятельность, ему нужно подать ф. № 20-ОПП с информацией о том, что его движимое и недвижимое имущество временно не используется в деятельности

На время действия военного положения (ВП) в этом вопросе ничего не изменилось. То есть если во время действия ВП субъект прекратил осуществлять свою деятельность, а следовательно принял решение временно не использовать свое имущество, то об этом факте следует сообщить фискалам путем подачи ф. № 20-ОПП.

Правила подачи

В случае временного прекращения деятельности отсчитывать 10 дней для подачи ф. № 20-ОПП следует с даты принятия решения о временной приостановке деятельности. То есть, по сути, 10-дневный срок следует отсчитывать с даты приказа по предприятию о начале простоя.

Обращаем внимание! В период с 24.02.2022 и по 01.08.2023 в соответствии с п.п. 69.9 подразд. 10 разд. ХХ НКУ срок подачи ф. № 20-ОПП был приостановлен (см. «Остановка сроков на военный 2023 год» // «Налоги & бухучет», 2023, № 29.

Поэтому если временная остановка осуществления хозяйственной деятельности началась в период с 24.02.2022 по 01.08.2023, то отсчет для подачи ф. № 20-ОПП по таким основаниям начался именно с 01.08.2023.

Разобравшись с необходимостью подачи ф. № 20-ОПП, перейдем к правилам ее заполнения при временной приостановке деятельности.

Порядок заполнения. Как следует из п. 8.5 разд. VIII Порядка № 1588, при изменении состояния объекта налогообложения в ф. № 20-ОПП следует просто указать обновленную информацию об объекте налогообложения, в отношении которого состоялись изменения. При этом делать это следует в таком же порядке, как и при регистрации, создании или открытии объекта налогообложения.

Поскольку у нас речь идет об изменении состояния объекта налогообложения, а не об изменении назначения объекта налогообложения или его перепрофилировании, то

для обновления информации об отдельном объекте в ф. № 20-ОПП следует использовать одну строку

В ней следует просто указать обновленные данные об объекте налогообложения.

Чтобы определить, о каких объектах налогообложения следует обновить информацию, нужно открыть Электронный кабинет и посмотреть, о каких объектах налогообложения были поданы данные в налоговую.

После этого нужно просто заполнить ф. № 20-ОПП в отношении таких объектов с обновленной информацией.

То есть следует, по сути, продублировать те данные, которые были поданы об имеющихся объектах налогообложения предприятия раньше. Разница будет только в том, что:

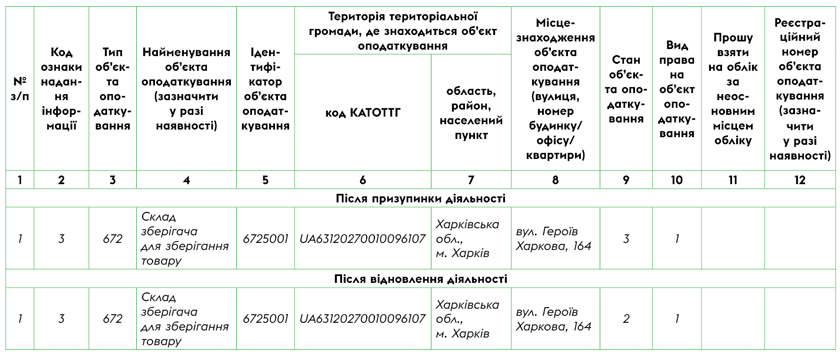

— в гр. 2 «Код ознаки надання інформації» стоит указать код «3» — изменение сведений об объекте налогообложения;

— в гр. 9 «Стан об’єкта оподаткування» следует указать код «3» — временно не эксплуатируется.

Во всех остальных графах следует указывать ту же информацию, которая была отражена в ф. № 20-ОПП при первоначальной подаче или при последнем изменении.

В одной ф. № 20-ОПП можно отразить информацию об изменении состояния объектов из-за приостановки деятельности в отношении всех объектов, которые есть у предприятия. Хотя не будет ошибкой, если оформить несколько ф. № 20-ОПП.

После того как предприятие возобновит свою работу, придется опять подать ф. № 20-ОПП с информацией о том, какие объекты начали использоваться в деятельности предприятия. Заполняется в этом случае ф. № 20-ОПП по тому же принципу, что и при временном прекращении деятельности. Разница только в том, что в гр. 9 следует будет указать код «2» — эксплуатируется.

Приведем ниже пример заполнения ф. № 20-ОПП при приостановке деятельности и после возобновления такой деятельности.