Условия возврата лишних средств

Правила возврата лишних средств с электронного НДС-счета оговорены пп. 2001.5, 2001.6 НКУ и п. 21 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 № 569 (далее — Порядок № 569).

Если на электронном НДС-счете есть лишние средства, то их можно вернуть на счет в банке (или на счет, открытый у небанковского предоставителя платежных услуг). Но только если при этом соблюдаются следующие условия:

1) на дату подачи декларации действительно есть лишние средства на НДС-счете. Какие средства считают «лишними»? Таковыми являются средства на электронном НДС-счете (на момент подачи декларации по НДС) за минусом суммы согласованных налоговых обязательств по декларации (налога, задекларированного в стр. 18) и суммы налогового долга (при его наличии), т. е.:

* Информацию об общих остатках средств на электронном НДС-счете можно получить, направив «Запит… щодо залишку коштів на такому рахунку» (J1302301), в ответ на который приходит «Витяг… щодо залишку коштів на такому рахунку» (J1402301) или в Электронном кабинете.

2) достаточно регистрационного лимита. То есть сумма средств, которую хотим вернуть с НДС-счета на текущий счет, не превышает реглимит на момент подачи декларации. Поскольку при возврате средств с НДС-счета реглимит будет уменьшен (через составляющую ΣПопРах). А уменьшение показателя ΣПопРах, в свою очередь, не должно привести к формированию отрицательного значения общего лимита (ΣНакл). Поэтому заявить к возврату можно только сумму средств, не больше чем лимит (а вот вернуть средства в сумме, большей чем лимит, нельзя);

3) все составленные НН (с суммой НДС) последнего отчетного периода, зарегистрированные в ЕРНН, включены в декларацию (НО по ним задекларированы), т. е.:

Иначе, если какие-то НН не показаны в текущей декларации и возникло превышение: «составленные и зарегистрированные НН» > «задекларированных НО» (т. е. ΣНаклВид > стр. 1 декларации), то лишние деньги с НДС-счета не вернут. Поэтому помешать возврату средств могут, в частности, ошибки и лишние ошибочные НН, зарегистрированные без факта осуществления хозоперации (которые в декларации не отражаются);

4) вместе с НДС-декларацией плательщиком подано приложение Д4, в котором рассчитана сумма лишних средств, которую можно вернуть.

Порядок возврата лишних средств

Если все условия, перечисленные выше, соблюдаются, то возврат лишних средств с НДС-счета происходит следующим образом (п. 2001.6 НКУ, п. 21 Порядка № 569).

1. Вместе с декларацией по НДС плательщик подает заявление на возврат лишних средств с электронного НДС-счета — приложение Д4 (в котором заявляет сумму лишних средств, подлежащую возврату).

2. Налоговики направляют Казначейству соответствующий реестр (в котором указываются: наименование плательщика, его налоговый номер и ИНН, сумма, подлежащая перечислению в бюджет/на счет плательщика, открытый в банке или у небанковского предоставителя платежных услуг и реквизиты такого счета (в случае подачи плательщиком заявления о возврате средств — приложения Д4)).

3. Казначейство на основании этого реестра в течение 5 рабочих дней (после предельного срока уплаты НО по декларации) возвращает средства плательщику на счет, открытый в банке или у небанковского предоставителя платежных услуг (п. 21 Порядка № 569).

Возврат с НДС-счета и лимит

Имейте ввиду: возврат лишних средств с НДС-счета повлияет на лимит. Как?

При возврате средств с НДС-счета на счет в банке/у небанковского предоставителя платежных услуг лимит (ΣНакл) уменьшится — через показатель ΣПопРах (п. 2001.6 НКУ)

Причем учтите, лимит уменьшат сразу по заявке на возврат — т. е. на дату подачи декларации по НДС с заявлением-приложением Д4 (п. 2001.6 НКУ, п. 21 Порядка № 569), а не по факту возврата денег плательщику на текущий счет.

Однако если в течение 10 рабочих дней (после предельного срока уплаты НО по декларации) деньги плательщику на текущий счет так и не вернут, — лимит должны восстановить (т. е. прежнее уменьшение лимита подлежит сторнированию, п. 21 Порядка № 569).

Дальше — о заполнении приложения Д4 на возврат с НДС-счета лишних средств.

Приложение Д4

Д4 — с текущей декларацией. Если решили вернуть лишние средства с электронного НДС-счета, то с декларацией нужно подать приложение Д4. Причем, как поясняют налоговики,

приложение Д4 для возврата средств с НДС-счета можно подавать только вместе с текущей декларацией

А вот подать приложение Д4 вместе с УР (чтобы ускорить процедуру возврата средств и забрать лишние деньги побыстрее), увы, нельзя. Налоговики такой возможности не допускают, отмечая, что для возврата средств с НДС-счета Д4 можно подавать только в составе текущей декларации (БЗ 101.17).

Заполняем Д4. Для возврата средств с НДС-счета в приложении Д4 заполняют таблицы 2 и 3:

— в таблице 2 — рассчитывают сумму лишних средств на электронном НДС-счете;

— в таблице 3 — заявляют ту сумму лишних средств, которую хотят вернуть.

Заполнение таблицы 2 приложения Д4

| Графа | Порядок заполнения |

| 1 | Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість на момент подання декларації |

| В этой графе отражают общую сумму средств на НДС-счете на момент подачи декларации. Ее можно узнать: — направив Запит J1302301 и получив Витяг J1402301 или — в Электронном кабинете (п. 421.2 НКУ) | |

| 2 | Сума узгоджених податкових зобовʼязань з податку поточного звітного періоду (рядок 18 декларації) |

| Сюда переносят значение стр. 18 декларации текущего периода (с которой подается приложение Д4) | |

| 3 | Сума податкового боргу з податку на момент подання декларації |

| Здесь указывают сумму налогового долга по НДС на момент подачи декларации (при его наличии). Ее можно узнать: — направив Запит J1300207 и получив Витяг J1400207 или — в Электронном кабинете (п. 421.2 НКУ) | |

| 4 | Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість, що може бути перерахована на рахунок платника у банку/небанківському надавачу платіжних послуг (графа 1 - графа 2 - графа 3) |

| В этой графе (по формуле) рассчитывают сумму средств, которая может быть возвращена на текущий счет. Вернуть деньги на текущий счет можно только в пределах такого полученного значения (и с учетом текущего лимита) | |

После заполнения таблицы 2 в таблице 3 указывают цифрами сумму средств (в рамках значения гр. 4 таблицы 2 приложения Д4 и с учетом текущего лимита), которую желают вернуть с электронного НДС-счета, а также реквизиты счета в банке/у небанковского предоставителя платежных услуг, на который хотят вернуть деньги.

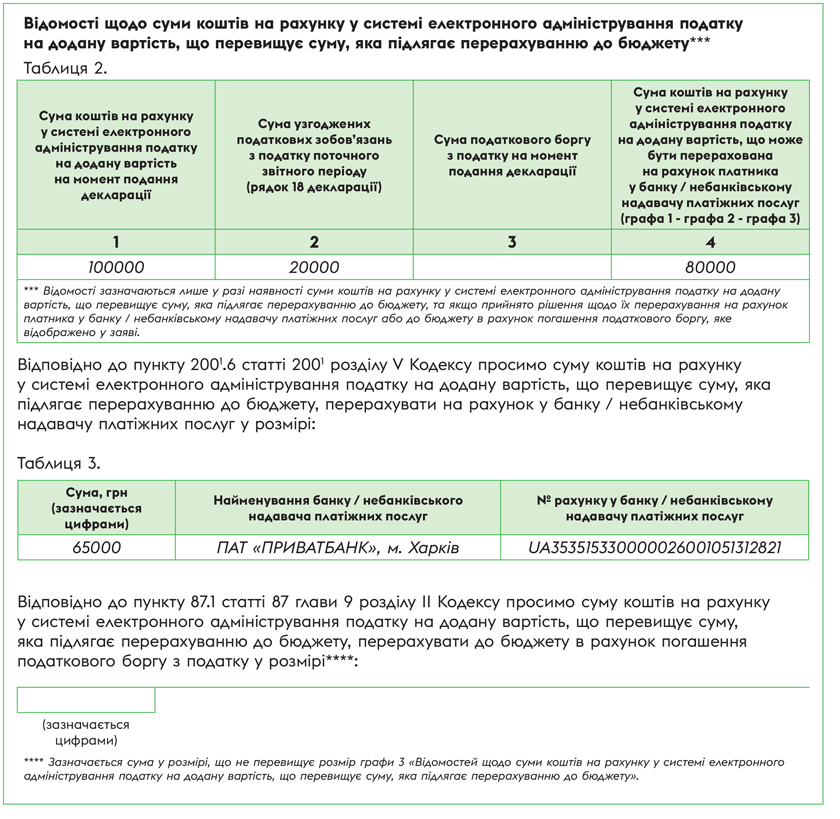

Пример. При подаче декларации за январь 2024 решено вернуть лишние средства с электронного НДС-счета на текущий счет. На дату подачи декларации за январь:

— остаток средств на НДС-счете (согласно Витягу J1402301) — 100000 грн;

— сумма реглимита (согласно Витягу J1401206) — 65000 грн;

— сумма налога к уплате в декларации за январь (стр. 18) — 20000 грн (налоговый долг у плательщика отсутствует).

В таком случае хотя после уплаты налога за январь на электронном НДС-счете остается 80 тыс. грн (100000 - 20000), однако заявить к возврату в составе декларации за январь 2024 года плательщик может сумму не более 65000 грн (т. е. не более лимита регистрации на момент подачи декларации). Тогда для возврата лишних средств с НДС-счета в сумме 65000 грн приложение Д4 будет заполнено следующим образом:

После подачи декларации за январь с таким приложением Д4 лимит регистрации (ΣНакл) уменьшится на 65000 грн (станет равен нулю).

Тогда поскольку предельный срок уплаты налога по январской декларации — 01.03.2024 (пятница), то в течение следующих 5 рабочих дней (т. е. не позже 08.03.2024) Казначейство должно вернуть лишние средства с электронного НДС-счета на текущий счет плательщика. Однако если средства до 15.03.2024 (включительно), т. е. в течение 10 рабочих дней, на текущий счет плательщика так и не вернут, то реглимит должны восстановить (его прежнее уменьшение на 65000 грн сторнируют).

Если НДС-счет ошибочно пополнил контрагент

А что если НДС-счет ошибочно пополнил контрагент (покупатель). Можно ли вернуть средства с НДС-счета обратно контрагенту? Увы,

возможности возврата средств с электронного НДС-счета на счет другого налогоплательщика НКУ не предусмотрено

А вернуть средства с электронного НДС-счета плательщик может только (по приложению Д4) на свой текущий счет (или на счет у небанковского предоставителя платежных услуг). И только — если для этого соблюдаются условия возврата из пп. 2001.5, 2001.6 НКУ (письма ГНСУ от 06.07.2023 № 1727/ІПК/99-00-04-02-03-06, от 06.06.2023 № 1364/ІПК/99-00-04-02-03-06, от 27.02.2023 № 430/ІПК/99-00-04-02-03-06, от 15.11.2022 № 1980/ІПК/99-00-04-02-03-06).

Однако если идти по этому пути (и возвращать средства сперва на свой текущий счет и дальше покупателю) — возникнут неприятности с лимитом. Поскольку:

— при пополнении электронного НДС-счета контрагентом — т. е. чужим плательщиком (а не с собственного текущего счета) лимит, увы, не увеличится. Так как увеличение лимита (через показатель ΣПопРах) происходит, только если НДС-счет пополнен налогоплательщиком с собственного текущего счета в банке или счета, открытого у небанковского предоставителя платежных услуг (п. 2001.4 НКУ) (БЗ 101.17, письмо ), а

— при возврате средств с НДС-счета на текущий счет плательщика лимит вообще уменьшится (через ΣПопРах, п. 2001.6 НКУ)*.

* Хотя порой плательщикам удавалось в судебном порядке отстоять неуменьшение лимита при возврате средств (подробнее см. «НДС, уплата «не туда»: напутал контрагент» // «Налоги & бухучет», 2022, № 89). Впрочем, позиция судов на этот счет неоднозначная. И иногда суды, наоборот, были на стороне налоговиков (см. «НДС-счет пополнили не с собственного счета: Верховный Суд поддержал налоговиков» // «Налоги & бухучет», 2023, № 34).

И так как в результате при возврате средств с НДС-счета на текущий счет у налогоплательщика теряется лимит, то этот вариант малопривлекательный.

Поэтому можно оставить все как есть и средства контрагенту (покупателю) не возвращать, а засчитать их оплатой от покупателя по договору (Дт 315 — Кт 361). Тогда средства, ошибочно попавшие на НДС-счет от контрагента (пускай и без увеличения лимита), получится использовать хотя бы для погашения (уплаты) текущих НО по декларациям.

Выводы

- Для возврата лишних средств с электронного НДС-счета на счет в банке/у небанковского предоставителя платежных услуг должны выполняться определенные условия (наличие лишних средств на НДС-счете, наличие лимита, декларирование в последней декларации НО по всем зарегистрированным НН этого периода).

- Для возврата лишних средств с НДС-счета вместе с декларацией нужно подать приложение Д4, в котором рассчитать и заявить сумму лишних средств, подлежащую возврату.

- На сумму средств, заявленную к возврату с НДС-счета в приложении Д4, уменьшится лимит.