Умови повернення зайвих коштів

Правила повернення зайвих коштів з електронного ПДВ-рахунку обумовлені пп. 2001.5, 2001.6 ПКУ і п. 21 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 № 569 (далі — Порядок № 569).

Якщо на електронному ПДВ-рахунку є зайві кошти, то їх можна повернути на рахунок у банку (чи на рахунок, відкритий у небанківського надавача платіжних послуг). Але тільки якщо при цьому дотримуються такі умови:

1) на дату подання декларації дійсно є зайві кошти на ПДВ-рахунку. Які кошти вважають «зайвими»? Такими є кошти на електронному ПДВ-рахунку (на момент подання декларації з ПДВ) за мінусом суми узгоджених податкових зобов’язань за декларацією (податку, задекларованого в ряд. 18) і суми податкового боргу (за його наявності), тобто:

* Інформацію про загальні залишки коштів на електронному ПДВ-рахунку можна отримати, направивши «Запит… щодо залишку коштів на такому рахунку» (J1302301), у відповідь на який надходить «Витяг… щодо залишку коштів на такому рахунку» (J1402301) або в Електронному кабінеті.

2) достатньо реєстраційного ліміту. Тобто сума коштів, яку хочемо повернути з ПДВ-рахунку на поточний рахунок, не перевищує регліміт на момент подання декларації. Оскільки при поверненні коштів з ПДВ-рахунку регліміт буде зменшений (через складову ΣПопРах). А зменшення показника ΣПопРах, у свою чергу, не повинне призвести до формування від’ємного значення загального ліміту (ΣНакл). Тому заявити до повернення можна тільки суму коштів, не більше ніж ліміт (а ось повернути кошти в сумі, більшій ніж ліміт, не можна);

3) усі складені ПН (із сумою ПДВ) останнього звітного періоду, зареєстровані в ЄРПН, включені в декларацію (ПЗ за ними задекларовані), тобто:

Інакше, якщо якісь ПН не показані в поточній декларації і виникло перевищення: «складені та зареєстровані ПН» > «задекларованих ПЗ» (тобто ΣНаклВид > ряд. 1 декларації), то зайві гроші з ПДВ-рахунку не повернуть. Тому перешкодити поверненню коштів можуть, зокрема, помилки і зайві помилкові ПН, зареєстровані без факту здійснення госпоперації (які в декларації не відображаються);

4) разом з ПДВ-декларацією платником поданий додаток Д4, у якому розрахована сума зайвих коштів, яку можна повернути.

Порядок повернення зайвих коштів

Якщо всі умови, перелічені вище, дотримуються, то повернення зайвих коштів з ПДВ-рахунку відбувається таким чином (п. 2001.6 ПКУ, п. 21 Порядку № 569).

1. Разом з декларацією з ПДВ платник подає заяву на повернення зайвих коштів з електронного ПДВ-рахунку — додаток Д4 (у якому заявляє суму зайвих коштів, що підлягає поверненню).

2. Податківці направляють Казначейству відповідний реєстр (у якому зазначаються: найменування платника, його податковий номер та ІПН, сума, що підлягає перерахуванню до бюджету / на рахунок платника, відкритий у банку або у небанківського надавача платіжних послуг і реквізити такого рахунку (у разі подання платником заяви про повернення коштів — додатки Д4)).

3. Казначейство на підставі цього реєстру протягом 5 робочих днів (після граничного строку сплати ПЗ за декларацією) повертає кошти платникові на рахунок, відкритий у банку або в небанківського надавача платіжних послуг (п. 21 Порядку № 569).

Повернення з ПДВ-рахунку і ліміт

Майте на увазі: повернення зайвих коштів з ПДВ-рахунку вплине на ліміт. Як?

При поверненні коштів з ПДВ-рахунку на рахунок у банку / у небанківського надавача платіжних послуг ліміт (ΣНакл) зменшиться — через показник ΣПопРах (п. 2001.6 ПКУ)

Причому врахуйте, ліміт зменшать відразу за заявкою на повернення — тобто на дату подання декларації з ПДВ із заявою-додатком Д4 (п. 2001.6 ПКУ, п. 21 Порядку № 569), а не за фактом повернення грошей платникові на поточний рахунок.

Проте якщо протягом 10 робочих днів (після граничного строку сплати ПЗ за декларацією) гроші платникові на поточний рахунок так і не повернуть, — ліміт повинні відновити (тобто колишнє зменшення ліміту підлягає сторнуванню, п. 21 Порядку № 569).

Далі — про заповнення додатка Д4 на повернення з ПДВ-рахунку зайвих коштів.

Додаток Д4

Д4 — з поточною декларацією. Якщо вирішили повернути зайві кошти з електронного ПДВ-рахунку, то з декларацією треба подати додаток Д4. Причому, як пояснюють податківці,

додаток Д4 для повернення коштів з ПДВ-рахунку можна подавати тільки разом з поточною декларацією

А ось подати додаток Д4 УР (щоб прискорити процедуру повернення коштів і забрати зайві гроші швидше), на жаль, не можна. Податківці такої можливості не допускають, зазначаючи, що для повернення коштів з ПДВ-рахунку Д4 можна подавати тільки у складі поточної декларації (БЗ 101.17).

Заповнюємо Д4. Для повернення коштів з ПДВ-рахунку в додатку Д4 заповнюють таблиці 2 і 3:

— у таблиці 2 — розраховують суму зайвих коштів на електронному ПДВ-рахунку;

— у таблиці 3 — заявляють ту суму зайвих коштів, яку хочуть повернути.

Заповнення таблиці 2 додатка Д4

| Графа | Порядок заповнення |

| 1 | Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість на момент подання декларації |

| У цій графі відображають загальну суму коштів на ПДВ-рахунку на момент подання декларації. Її можна дізнатися: — направивши Запит J1302301 і отримавши Витяг J1402301 або — в Електронному кабінеті (п. 421.2 ПКУ) | |

| 2 | Сума узгоджених податкових зобовʼязань з податку поточного звітного періоду (рядок 18 декларації) |

| Сюди переносять значення ряд. 18 декларації поточного періоду (з якою подається додаток Д4) | |

| 3 | Сума податкового боргу з податку на момент подання декларації |

| Тут зазначають суму податкового боргу з ПДВ на момент подання декларації (за його наявності). Її можна дізнатися: — направивши Запит J1300207 і отримавши Витяг J1400207 або — в Електронному кабінеті (п. 421.2 ПКУ) | |

| 4 | Сума коштів на рахунку у системі електронного адміністрування податку на додану вартість, що може бути перерахована на рахунок платника у банку/небанківському надавачу платіжних послуг (графа 1 - графа 2 - графа 3) |

| У цій графі (за формулою) розраховують суму коштів, яка може бути повернена на поточний рахунок. Повернути гроші на поточний рахунок можна тільки в межах такого отриманого значення (і з урахуванням поточного ліміту) | |

Після заповнення таблиці 2 в таблиці 3 зазначають цифрами суму коштів (у межах значення гр. 4 таблиці 2 додатка Д4 і з урахуванням поточного ліміту), яку бажають повернути з електронного ПДВ-рахунку, а також реквізити рахунку в банку / у небанківського надавача платіжних послуг, на який хочуть повернути гроші.

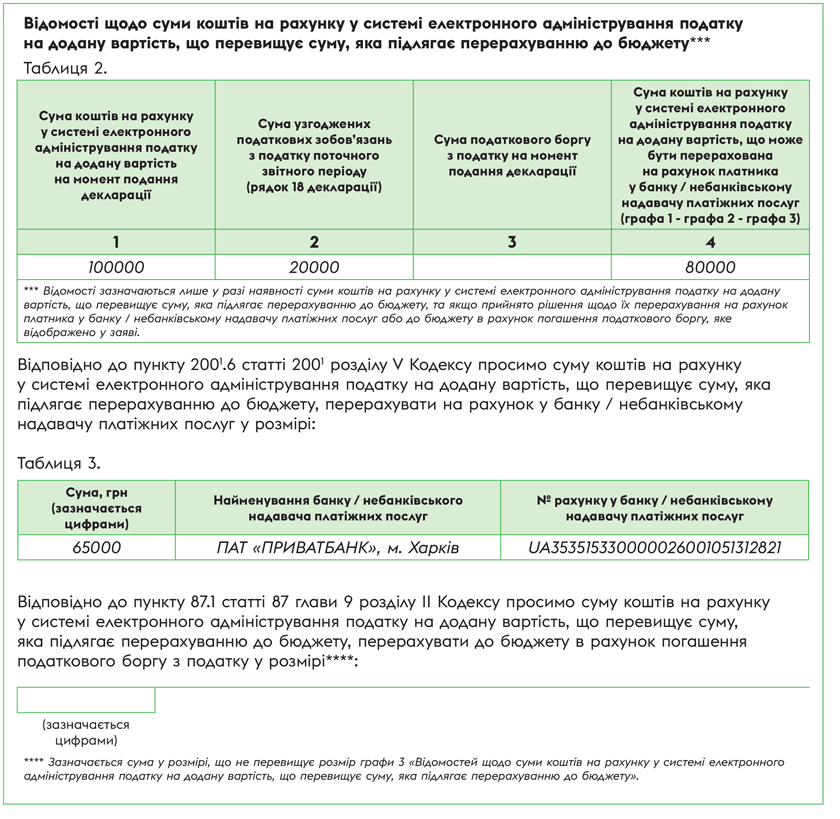

Приклад. При поданні декларації за січень-2024 вирішено повернути зайві кошти з електронного ПДВ-рахунку на поточний рахунок. На дату подання декларації за січень:

— залишок коштів на ПДВ-рахунку (згідно з Витягом J1402301) — 100000 грн;

— сума регліміту (згідно з Витягом J1401206) — 65000 грн;

— сума податку до сплати в декларації за січень (ряд. 18) — 20000 грн (податковий борг у платника відсутній).

У такому разі хоча після сплати податку за січень на електронному ПДВ-рахунку залишається 80 тис. грн (100000 - 20000), проте заявити до повернення у складі декларації за січень 2024 року платник може суму не більше 65000 грн (тобто не більше за ліміт реєстрації на момент подання декларації). Тоді для повернення зайвих коштів з ПДВ-рахунку в сумі 65000 грн додаток Д4 буде заповнений таким чином.

Після подання декларації за січень з таким додатком Д4 ліміт реєстрації (ΣНакл) зменшиться на 65000 грн (дорівнюватиме нулю).

Тоді оскільки граничний строк сплати податку за січневою декларацією — 01.03.2024 (п’ятниця), то протягом наступних 5 робочих днів (тобто не пізніше 08.03.2024) Казначейство повинне повернути зайві кошти з електронного ПДВ-рахунку на поточний рахунок платника. Проте якщо кошти до 15.03.2024 (включно), тобто протягом 10 робочих днів, на поточний рахунок платника так і не повернуть, то регліміт повинні відновити (його колишнє зменшення на 65000 грн сторнують).

Якщо ПДВ-рахунок помилково поповнив контрагент

А що коли ПДВ-рахунок помилково поповнив контрагент (покупець). Чи можна повернути кошти з ПДВ-рахунку назад контрагентові? На жаль,

можливості повернення коштів з електронного ПДВ-рахунку на рахунок іншого платника податків ПКУ не передбачено

А повернути кошти з електронного ПДВ-рахунку платник може тільки (за додатком Д4) на свій поточний рахунок (чи на рахунок у небанківського надавача платіжних послуг). І тільки якщо для цього дотримуються умови повернення з пп. 2001.5, 2001.6 ПКУ (листи ДПСУ від 06.07.2023 № 1727/ІПК/99-00-04-02-03-06, від 06.06.2023 № 1364/ІПК/99-00-04-02-03-06, від 27.02.2023 № 430/ІПК/99-00-04-02-03-06, від 15.11.2022 № 1980/ІПК/99-00-04-02-03-06).

Проте якщо йти по цьому шляху (і повертати кошти спершу на свій поточний рахунок і далі покупцеві) — виникнуть неприємності з лімітом. Оскільки:

— при поповненні електронного ПДВ-рахунку контрагентом — тобто чужим платником (а не з власного поточного рахунку) ліміт, на жаль, не збільшиться. Оскільки збільшення ліміту (через показник ΣПопРах) відбувається, тільки якщо ПДВ-рахунок поповнений платником податків з власного поточного рахунку в банку або рахунку, відкритого в небанківського надавача платіжних послуг (п. 2001.4 ПКУ) (БЗ 101.17), а

— при поверненні коштів з ПДВ-рахунку на поточний рахунок платника ліміт узагалі зменшиться (через ΣПопРах, п. 2001.6 ПКУ)*.

* Хоча іноді платникам вдавалося в судовому порядку обстояти незменшення ліміту при поверненні коштів (детальніше див. «ПДВ, сплата «не туди»: наплутав контрагент» // «Податки & бухоблік», 2022, № 89). Утім, позиція судів із цього приводу неоднозначна. І іноді суди, навпаки, були на боці податківців (див. «ПДВ-рахунок поповнили не з власного рахунку: Верховний Суд підтримав податківців» // «Податки & бухоблік», 2023, № 34).

І оскільки в результаті при поверненні коштів з ПДВ-рахунку на поточний рахунок у платника податків втрачається ліміт, то цей варіант малопривабливий.

Тому можна залишити все як є і кошти контрагентові (покупцеві) не повертати, а зарахувати їх оплатою від покупця за договором (Дт 315 — Кт 361). Тоді кошти, що помилково потрапили на ПДВ-рахунок від контрагента (нехай і без збільшення ліміту), вийде використати хоч би для погашення (сплати) поточних ПЗ за деклараціями.

Висновки

- Для повернення зайвих коштів з електронного ПДВ-рахунку на рахунок у банку / у небанківського надавача платіжних послуг повинні виконуватися певні умови (наявність зайвих коштів на ПДВ-рахунку, наявність ліміту, декларування в останній декларації ПЗ за всіма зареєстрованими ПН цього періоду).

- Для повернення зайвих коштів з ПДВ-рахунку разом з декларацією треба подати додаток Д4, у якому розрахувати і заявити суму зайвих коштів, що підлягає поверненню.

- На суму коштів, заявлену до повернення з ПДВ-рахунку в додатку Д4, зменшиться ліміт.