В этой статье говорим об оплачиваемых отпусках, кроме отпусков в связи с беременностью и родами и в связи с усыновлением ребенка.

Но прежде чем начать наш разговор, отметим, что на практике обычные предприятия применяют два варианта начисления отпускных. Отпускные начисляют:

вариант 1 — в том месяце, в котором их выплачивают;

вариант 2 — в том месяце, на который приходятся календарные дни отпуска.

Заметим, что Минфин не против применения таких вариантов начисления отпускных (см. письма Минфина от 23.02.2018 № 35220-07-10/5151 и от 13.10.2017 № 35220-07-2/27938).

Выбранный работодателем вариант начисления отпускных будет влиять на порядок их отражения в Д1 и 4ДФ Налогового расчета.

Что касается трудового Д5, то начало и окончание оплачиваемых отпусков, которые мы рассматриваем в этой статье, в нем не отражают.

Начисляем отпускные

Д1 к Налоговому расчету. В Д1 не отражается количество дней отпуска или его период, однако указывается сумма оплаты за период отпуска. Отпускные вносим в приложение, сформированное за тот месяц отчетному квартала, в котором они были фактически начислены (в бухучете).

Начнем с первого варианта начисления отпускных.

Вариант 1 — отпускные начисляют в месяце выплаты. Если отпускные будущего месяца (например, декабря) выплачивают и начисляют в текущем месяце (ноябре), то их отражаем в Д1 за месяц начисления (ноябрь). Но при этом в графе 10 указываем месяц, за который они начислены (декабрь).

Переходим к варианту 2.

Вариант 2 — отпускные начислены месяц в месяц. Если отпускные будущего месяца (например, декабря) выплачивают авансом в текущем месяце (ноябре), а начисляют в следующем месяце (в декабре), то в Д1 за ноябрь их суммы попасть не должны. Такие отпускные следует отразить в Д1 за декабрь.

Независимо от выбранного предприятием варианта начисления

в Д1 суммы отпускных указываем в отдельных строках, проставляя в графе 09 код типа начислений «10»

Заметим, что с кодом типа начислений «10» в графе 09 отражаем любые отпускные, начисленные работнику. То есть не только оплату за период ежегодного отпуска, но и отпускные, которые начислены за период других оплачиваемых отпусков, таких как отпуска на детей, боевого отпуска, учебного отпуска и т. п.

В графе:

— 08 проставляем тот же код категории застрахованного лица, с которым отражаем зарплату, начисленную такому лицу (в общем случае по обычным работникам — «1», по работникам с инвалидностью, которые работают у обычных юрлиц и ФЛП, — «2»);

— 10 — месяц и год, за которые начислены отпускные.

Переходим к 4ДФ.

4ДФ к Налоговому расчету. В 4ДФ отпускные отражаем в составе зарплаты с признаком дохода «101». Отдельно их выделять не нужно.

Вариант 1 — отпускные начисляют в месяце выплаты. Если отпускные начисляем в том месяце, в котором их выплачиваем, то всю сумму начисленных и выплаченных отпускных и удержанные/перечисленные НДФЛ и ВС отражаем в 4ДФ за такой месяц, даже если отпускные начислены за дни следующего месяца.

Вариант 2 — отпускные начислены месяц в месяц. В случае применения этого варианта, на наш взгляд, более безопасным является подход, когда выплаченные в текущем месяце, но еще не начисленные отпускные отражают в графе 3 разд. І 4ДФ за тот месяц, в котором такая выплата фактически осуществлена. В свою очередь, в графе 3а отпускные показывают в периодах их начисления в бухучете. То есть показатели граф 3а и 3 (4а и 4, 5а и 5) разд. І 4ДФ будут отличаться.

А теперь рассмотрим все на примере.

Пример 1. Остапенко Игорю Петровичу (налоговый номер — 2911224455, основное место работы, полная занятость, без инвалидности) в ноябре 2023 года предоставлен ежегодный отпуск с 06.11.2023 по 29.11.2023 и социальный дополнительный отпуск как отцу двух детей в возрасте до 15 лет с 30.11.2023 по 09.12.2023.

Сумма зарплаты за фактически отработанные дни ноября — 3000 грн.

Общая сумма отпускных — 24219,22 грн, в том числе:

— за 24 календарных дня ежегодного отпуска, которые пришлись на ноябрь 2023 года, — 17095,92 грн;

— за 1 календарный день отпуска на детей, который пришелся на ноябрь, — 712,33 грн;

— за 9 календарных дней отпуска на детей, которые пришлись на декабрь, — 6410,97 грн.

Сумма зарплаты за фактически отработанные дни декабря — 15714,29 грн.

Рассмотрим, как будут заполнены Д1 и 4ДФ за ноябрь и декабрь 2023 года в зависимости от выбранного варианта начисления отпускных.

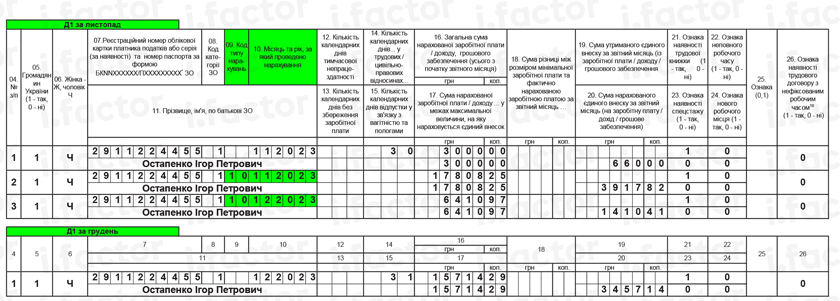

Вариант 1. Всю сумму отпускных за ноябрь и декабрь предприятие начисляет в ноябре.

В Д1 за ноябрь (см. рис. 1) отпускные будут отражены в отдельных строках в привязке к месяцу, за дни которого они начислены. Сумма отпускных, начисленных за дни ноября, — 17808,25 грн (17095,92 + 712,33), за дни декабря — 6410,97 грн.

В Д1 за декабрь (см. рис. 1) только зарплата за фактически отработанные дни декабря.

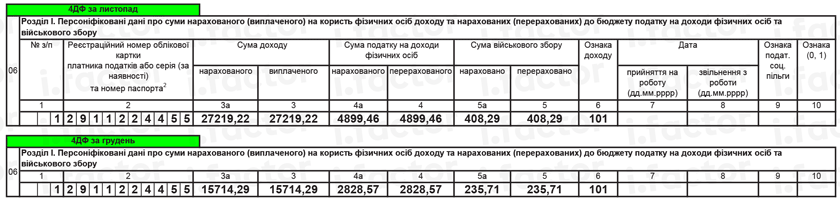

В 4ДФ за ноябрь (см. рис. 2) отпускные будут отражены в общей сумме зарплаты (в графах 3а и 3 общая сумма дохода за ноябрь с признаком «101» — 27219,22 грн (зарплата за ноябрь (3000 грн) + общая сумма отпускных (24219,22 грн)).

В 4ДФ за декабрь (см. рис. 2) только зарплата за декабрь.

Рис. 1. Фрагменты Д1 за ноябрь и декабрь 2023 года. Пример 1. Вариант 1

Рис. 2. Фрагменты 4ДФ за ноябрь и декабрь 2023 года. Пример 1. Вариант 1

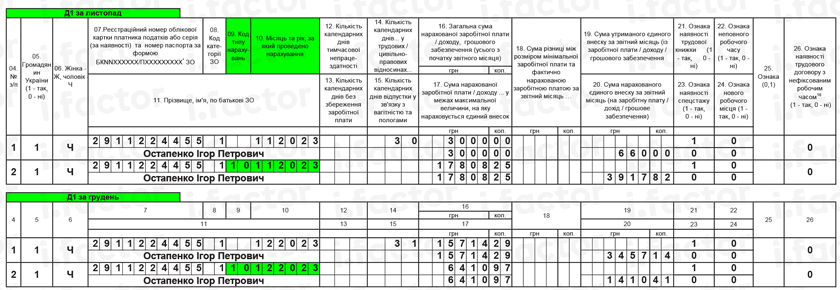

Вариант 2. Предприятие начисляет отпускные в том месяце, на который приходятся календарные дни отпуска, то есть месяц в месяц.

Тогда в Д1 за ноябрь (см. рис. 3) попадут отпускные за дни ежегодного отпуска, который пришелся на ноябрь, и отпускные за 1 календарный день отпуска на детей. Общая сумма отпускных ноября — 17808,25 грн (17095,92 + 712,33).

А вот отпускные за декабрь (6410,97 грн) будут начислены в декабре и отражены в Д1 за декабрь 2023 года (см. рис. 3).

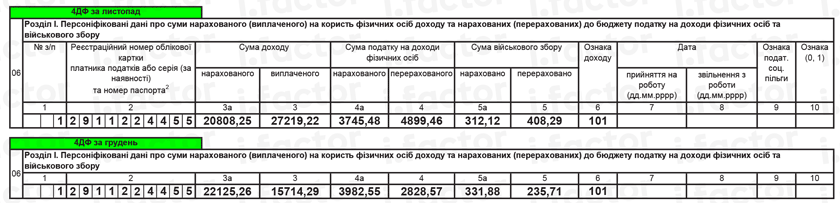

Графы 4ДФ за ноябрь и декабрь (см. рис. 4) заполнены по факту начисления и выплаты. В 4ДФ за ноябрь в графе 3а указаны общей суммой начисленные в этом месяце зарплата (3000 грн) и отпускные за ноябрь (17808,25 грн). В 4ДФ за декабрь в графе 3а — общая сумма зарплаты за декабрь (15714,29 грн) и отпускных декабря (6410,97 грн). В графах 3 указываем фактически выплаченные суммы в соответствующем месяце.

Рис. 3. Фрагменты Д1 за ноябрь и декабрь 2023 года. Пример 1. Вариант 2

Рис. 4. Фрагменты 4ДФ за ноябрь и декабрь 2023 года. Пример 1. Вариант 2

С отражением отпускных разобрались. Предлагаем вам рассмотреть еще одну очень интересную ситуацию: работник «перегулял» отпуск и увольняется.

Отчисление отпускных при увольнении

Работник увольняется. При проведении окончательного расчета выявлено, что работник «перегулял» отпуск.

Д1 к Налоговому расчету. Как отразить в Д1 сумму отчислений при увольнении работника за дни отпуска, которые были предоставлены в счет неотработанной им части рабочего года?

Сумму сторнированных отпускных в Д1 указываем отдельно от заработной платы.

При этом проставляем:

— в графе 09 — код типа начислений «10»;

— в графе 10 — месяц и год, за которые раньше были начислены «перегулянные» отпускные;

— в графах 16 и 17 — сумму сторнированных отпускных со знаком «минус»;

— в графе 20 — также со знаком «минус» сумму ЕСВ, который был начислен на сумму сторнированных отпускных.

Графы 21 — 24 заполняем в общем порядке.

4ДФ к Налоговому расчету. Что касается 4ДФ, то отсторнированная сумма отпускных уменьшит сумму заработной платы месяца, в котором такое сторнирование проведено.

Пример 2. Котенко Игорь Иванович (налоговый номер — 2755551111, основное место работы, полная занятость, без инвалидности) уволен 26.12.2023. Зарплата за фактически отработанное время до увольнения — 15300 грн.

При проведении окончательного расчета было выявлено, что работник излишне использовал 2 календарных дня ежегодного основного отпуска. В этом отпуске он находился с 1 по 24 ноября 2023 года. Сумма излишне начисленных отпускных составляет 1006,02 грн.

Приведем фрагменты заполненных Д1 и 4ДФ с данными по работнику (см. рис. 5 и 6 соответственно).

Рис. 5. Фрагмент Д1 за декабрь 2023 года. Пример 2

Рис. 6. Фрагмент 4ДФ за декабрь 2023 года. Пример 2

Внимание! Поскольку «перегулянные» отпускные привязаны к месяцу, за который они были начислены, то их сумма уменьшит базу начисления ЕСВ такого месяца. Если после этого сумма дохода окажется меньше минимальной заработной платы, может возникнуть необходимость доплатить ЕСВ до минимального страхового взноса. Подробно об отражении такой доплаты в Д1 в случае со сторнированием отпускных см. в статье «Требование об уплате ЕСВ с МЗП и Д1 Объединенного отчета» // «Налоги & бухучет», 2024, № 3.

Кроме того, не забудьте, что информация об увольнении работника должна быть отображена в Д5 к Налоговому расчету (см. статью «Трудовая отчетность: если приняли, переместили, перевели и/или уволили работника» // «Налоги & бухучет», 2024, № 3).

Выводы

- В Д1 суммы отпускных указываем в отдельных строках, проставляя в графе 09 код типа начислений «10».

- В 4ДФ отпускные отражаем в составе зарплаты с признаком дохода «101». Отдельно их выделять не нужно.

- Сумму отчислений при увольнении работника за дни отпуска, которые были предоставлены в счет неотработанной им части рабочего года, отражаем в графах 16 и 17 Д1 со знаком «минус».

- В 4ДФ отсторнированная сумма отпускных уменьшит сумму заработной платы месяца, в котором такое сторнирование проведено.