У цій статті говоримо про оплачувані відпустки, крім відпусток у зв’язку з вагітністю та пологами та у зв’язку з усиновленням дитини.

Та перш ніж почати нашу розмову, зазначимо, що на практиці звичайні підприємства застосовують два варіанти нарахування відпускних. Відпускні нараховують:

варіант 1 — у тому місяці, в якому їх виплачують;

варіант 2 — у тому місяці, на який припадають календарні дні відпустки.

Зауважимо, що Мінфін не проти застосування таких варіантів нарахування відпускних (див. листи Мінфіну від 23.02.2018 № 35220-07-10/5151 та від 13.10.2017 № 35220-07-2/27938).

Обраний роботодавцем варіант нарахування відпускних впливатиме на порядок їх відображення в Д1 та 4ДФ Податкового розрахунку.

Що стосується трудового Д5, то початок та закінчення оплачуваних відпусток, які ми розглядаємо у цій статті, у ньому не відображають.

Нараховуємо відпускні

Д1 до Податкового розрахунку. У Д1 не відображається кількість днів відпустки чи її період, проте зазначається сума оплати за період відпустки. Відпускні вносимо до додатка, сформованого за той місяць звітного кварталу, в якому вони були фактично нараховані (у бухобліку).

Почнемо з першого варіанта нарахування відпускних.

Варіант 1 — відпускні нараховують у місяці виплати. Якщо відпускні наступного місяця (наприклад, грудня) виплачують і нараховують у поточному місяці (листопаді), то їх відображаємо в Д1 за місяць нарахування (листопад). Але при цьому в графі 10 зазначаємо місяць, за який вони нараховані (грудень).

Переходимо до варіанта 2.

Варіант 2 — відпускні нараховані місяць у місць. Якщо відпускні наступного місяця (наприклад, грудня) виплачують авансом у поточному місяці (листопаді), а нараховують у наступному місяці (у грудні), то в Д1 за листопад їх суми потрапити не повинні. Такі відпускні слід відобразити в Д1 за грудень.

Незалежно від обраного підприємством варіанта нарахування

у Д1 суми відпускних зазначаємо в окремих рядках, проставляючи в графі 09 код типу нарахувань «10»

Зауважимо, що з кодом типу нарахувань «10» у графі 09 відображаємо будь-які відпускні, нараховані працівнику. Тобто не лише оплату за період щорічної відпустки, а й відпускні, що нараховані за період інших оплачуваних відпусток, як-то відпустки на дітей, бойової відпустки, навчальної відпустки тощо.

У графі:

— 08 проставляємо той самий код категорії застрахованої особи, з яким відображаємо зарплату, нараховану такій особі (у загальному випадку за звичайними працівниками — «1», за особами з інвалідністю, які працюють у звичайних юросіб і ФОП, — «2»);

— 10 — місяць і рік, за які нараховані відпускні.

Переходимо до 4ДФ.

4ДФ до Податкового розрахунку. У 4ДФ відпускні відображаємо у складі зарплати з ознакою доходу «101». Окремо їх виділяти не потрібно.

Варіант 1 — відпускні нараховують у місяці виплати. Якщо відпускні нараховуємо в тому місяці, в якому їх виплачуємо, то всю суму нарахованих і виплачених відпускних та утримані/перераховані ПДФО і ВЗ відображаємо в 4ДФ за такий місяць, навіть якщо відпускні нараховано за дні наступного місяця.

Варіант 2 — відпускні нараховані місяць у місць. У разі застосування цього варіанта, на наш погляд, безпечнішим є підхід, коли виплачені в поточному місяці, але ще не нараховані відпускні відображають у графі 3 розд. І 4ДФ за той місяць, у якому така виплата фактично здійснена. У свою чергу, у графі 3а відпускні показують у періодах їх нарахування в бухобліку. Тобто показники граф 3а і 3 (4а і 4, 5а і 5) розд. І 4ДФ відрізнятимуться.

А тепер розглянемо все на прикладі.

Приклад 1. Остапенку Ігорю Петровичу (податковий номер — 2911224455, основне місце роботи, повна зайнятість, без інвалідності) в листопаді 2023 року надано щорічну відпустку з 06.11.2023 по 29.11.2023 та соціальну додаткову відпустку як батьку двох дітей віком до 15 років з 30.11.2023 по 09.12.2023.

Сума зарплати за фактично відпрацьовані дні листопада — 3000 грн.

Загальна сума відпускних — 24219,22 грн, у тому числі:

— за 24 календарних дні щорічної відпустки, що припали на листопад 2023 року, — 17095,92 грн;

— за 1 календарний день відпустки на дітей, що припав на листопад, — 712,33 грн;

— за 9 календарних днів відпустки на дітей, що припали на грудень, — 6410,97 грн.

Сума зарплати за фактично відпрацьовані дні грудня — 15714,29 грн.

Розглянемо, як будуть заповнені Д1 та 4ДФ за листопад та грудень 2023 року залежно від обраного варіанта нарахування відпускних.

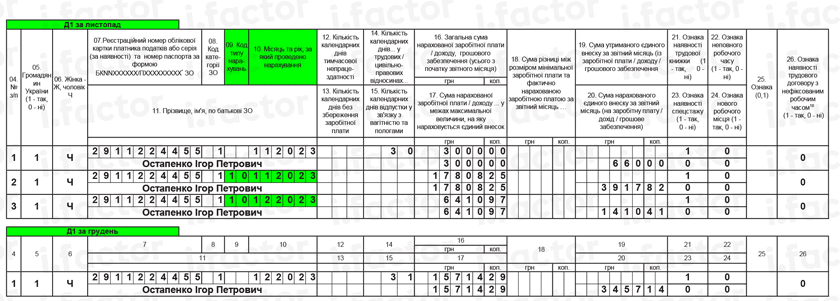

Варіант 1. Усю суму відпускних за листопад і грудень підприємство нараховує в листопаді.

У Д1 за листопад (див. рис. 1) відпускні будуть відображені в окремих рядках у прив’язці до місяця, за дні якого вони нараховані. Сума відпускних, нарахованих за дні листопада, — 17808,25 грн (17095,92 + 712,33), за дні грудня — 6410,97 грн.

У Д1 за грудень (див. рис. 1) тільки зарплата за фактично відпрацьовані дні грудня.

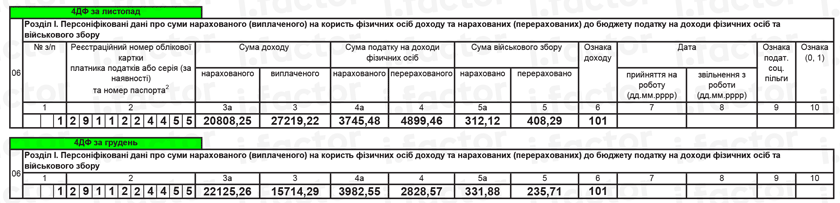

У 4ДФ за листопад (див. рис. 2) відпускні будуть відображені в загальній сумі зарплати (в графах 3а та 3 загальна сума доходу за листопад з ознакою «101» — 27219,22 грн. (зарплата за листопад (3000 грн) + загальна сума відпускних (24219,22 грн)).

У 4ДФ за грудень (див. рис. 2) тільки зарплата за грудень.

Рис. 1. Фрагменти Д1 за листопад та грудень 2023 року. Приклад 1. Варіант 1

Рис. 2. Фрагменти 4ДФ за листопад та грудень 2023 року. Приклад 1. Варіант 1

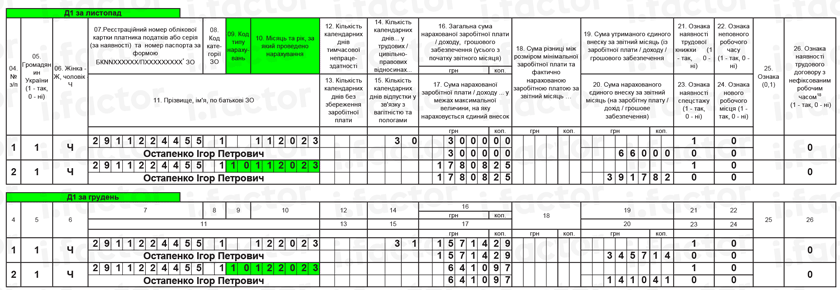

Варіант 2. Підприємство нараховує відпускні у тому місяці, на який припадають календарні дні відпустки, тобто місяць у місяць.

Тоді в Д1 за листопад (див. рис. 3) потраплять відпускні за дні щорічної відпустки, що припала на листопад, та відпускні за 1 календарний день відпустки на дітей. Загальна сума відпускних листопада — 17808,25 грн (17095,92 + 712,33).

А ось відпускні за грудень (6410,97 грн) будуть нараховані у грудні й відображені в Д1 за грудень 2023 року (див. рис. 3).

Графи 4ДФ за листопад та грудень (див. рис. 4) заповнені за фактом нарахування та виплати. У 4ДФ за листопад у графі 3а зазначено загальною сумою нараховані в цьому місяці зарплату (3000 грн) та відпускні за листопад (17808,25 грн). У 4ДФ за грудень у графі 3а — загальна сума зарплати за грудень (15714,29 грн) та відпускних грудня (6410,97 грн). У графах 3 зазначаємо фактично виплачені суми у відповідному місяці.

Рис. 3. Фрагменти Д1 за листопад та грудень 2023 року. Приклад 1. Варіант 2

Рис. 4. Фрагменти 4ДФ за листопад та грудень 2023 року. Приклад 1. Варіант 2

З відображенням відпускних розібралися. Пропонуємо вам розглянути ще одну дуже цікаву ситуацію: працівник «перегуляв» відпустку і звільняється.

Відрахування відпускних при звільненні

Працівник звільняється. При проведенні остаточного розрахунку виявлено, що працівник «перегуляв» відпустку.

Д1 до Податкового розрахунку. Як відобразити в Д1 суму відрахувань при звільненні працівника за дні відпустки, які були надані в рахунок невідпрацьованої ним частини робочого року?

Суму сторнованих відпускних у Д1 зазначаємо окремо від заробітної плати.

При цьому проставляємо:

— у графі 09 — код типу нарахувань «10»;

— у графі 10 — місяць і рік, за які раніше були нараховані «перегуляні» відпускні;

— у графах 16 і 17 — суму сторнованих відпускних зі знаком «мінус»;

— у графі 20 — також зі знаком «мінус» суму ЄСВ, який був нарахований на суму сторнованих відпускних.

Графи 21 — 24 заповнюємо в загальному порядку.

4ДФ до Податкового розрахунку. Що стосується 4ДФ, то відсторнована сума відпускних зменшить суму заробітної плати місяця, в якому таке сторнування проведене.

Приклад 2. Котенка Ігоря Івановича (податковий номер — 2755551111, основне місце роботи, повна зайнятість, без інвалідності) звільнено 26.12.2023. Зарплата за фактично відпрацьований час до звільнення — 15300 грн.

При проведенні остаточного розрахунку було виявлено, що працівник надміру використав 2 календарних дні щорічної основної відпустки. У цій відпустці він перебував з 1 по 24 листопада 2023 року. Сума надміру нарахованих відпускних становить 1006,02 грн.

Наведемо фрагменти заповнених Д1 та 4ДФ з даними за працівником (див. рис. 5 та 6 відповідно).

Рис. 5. Фрагмент Д1 за грудень 2023 року. Приклад 2

Рис. 6. Фрагмент 4ДФ за грудень 2023 року. Приклад 2

Увага! Оскільки «перегуляні» відпускні прив’язані до місяця, за який вони були нараховані, то їх сума зменшить базу нарахування ЄСВ такого місяця. Якщо після цього сума доходу виявиться менше мінімальної заробітної плати, може виникнути необхідність доплатити ЄСВ до мінімального страхового внеску. Детально про відображення такої доплати в Д1 у випадку зі сторнуванням відпускних див. у статті «Вимога про сплату ЄСВ з МЗП та Д1 Об’єднаного звіту» // «Податки & бухоблік», 2024, № 3.

Крім того, не забудьте, що інформація про звільнення працівника повинна бути відображена у Д5 до Податкового розрахунку (див. статтю «Трудова звітність: якщо прийняли, перемістили, перевели та/або звільнили працівника» // «Податки & бухоблік», 2024, № 3).

Висновки

- У Д1 суми відпускних зазначаємо в окремих рядках, проставляючи у графі 09 код типу нарахувань «10».

- У 4ДФ відпускні відображаємо у складі зарплати з ознакою доходу «101». Окремо їх виділяти не потрібно.

- Суму відрахувань при звільненні працівника за дні відпустки, які були надані в рахунок невідпрацьованої ним частини робочого року, відображаємо у графах 16 і 17 Д1 зі знаком «мінус».

- У 4ДФ відсторнована сума відпускних зменшить суму заробітної плати місяця, в якому таке сторнування проведене.