О чем говорим?

В этой статье предлагаем вам рассмотреть отражение в приложениях к Налоговому расчету:

— социального отпуска для ухода за ребенком до достижения им трехлетнего возраста (ст. 18 Закона Украины «Об отпусках» от 15.11.96 № 504/96-ВР, далее — Закон об отпусках);

— отпуска без сохранения зарплаты, который предоставляется в случае, если ребенок требует домашнего ухода, — продолжительностью, определенной в медицинском заключении, но не более чем до достижению ребенком шестилетнего возраста, а в случае если ребенок болен сахарным диабетом I типа (инсулинозависимый) или если ребенок, которому не установлена инвалидность, болен тяжелым перинатальным поражением нервной системы, тяжелым врожденным пороком развития, редким орфанным заболеванием, онкологическим, онкогематологическим заболеванием, детским церебральным параличом, тяжелым психическим расстройством, острым или хроническим заболеванием почек IV степени, — не более чем до достижения ребенком шестнадцатилетнего возраста, а если ребенку установлена категория «ребенок с инвалидностью подгруппы А» или ребенок, которому не установлена инвалидность, получил тяжелую травму, требует трансплантации органа, нуждается в паллиативной помощи — до достижению ребенком восемнадцатилетнего возраста (п. 3 ч. 1 ст. 25 Закона об отпусках). Дальше такие отпуска будем называть отпуска для ухода за ребенком от 3 до 6 лет и отпуска для ухода за ребенком от 6 до 16 (18) лет.

Отпуска в приложениях

Д5 к Налоговому расчету. В Д5 указываем даты начала и окончания:

— отпуска для ухода за ребенком до 3 лет. В графе 07 по строке с таким отпуском указываем категорию лица «6»;

— отпуска для ухода за ребенком от 3 до 6 лет. В графе 07 — категория лица «4».

Кадровые графы 13 — 15 в Д5 по строкам с такими отпусками заполнять не нужно.

В Д5 начало и окончание отпусков для ухода за ребенком от 6 до 16 (18) лет не отражаем

Порядком заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса, утвержденным приказом Минфина от 13.01.2015 № 4 (далее — Порядок № 4), это не предусмотрено.

4ДФ к Налоговому расчету. В 4ДФ работников, которые находятся в отпусках для ухода за ребенком, указываем исключительно при наличии у них доходов, которые были выплачены/начислены работодателем в соответствующем месяце отчетного квартала. Нет доходов — нет работника в 4ДФ.

Д1 к Налоговому расчету. В общем случае в Д1 работники, находящиеся в отпусках для ухода за ребенком до 3 лет и от 3 до 6 лет, попадают при наличии у них доходов, которые входят в базу начисления ЕСВ. Если в месяце отчетного квартала база начисления = 0, то на работника пустую строку с количеством дней в трудовых отношениях не формируем.

Исключение из этого правила — работники, которые до ухода в отпуск для ухода за ребенком до 3 (6) лет работали на должностях (работах), работа на которых засчитывается в спецстаж (согласно приложению 3 к Порядку № 4), и этот стаж продолжает исчисляться во время такого отпуска. На этих работников продолжаем формировать в Д1 строки с количеством дней в трудовых отношениях, указывая в графе 23 «Ознака наявності спецстажу (1 — так, 0 — ні)» признак «1». Соответственно на таких работников формируем строки в Д6 с кодом, который отвечает занимаемой должности.

Переходим к работникам, которые находятся в отпусках для ухода за ребенком от 6 до 16 (18) лет. Такие отпуска отражаем в Д1 Налогового расчета так:

— в графе 08 указываем соответствующий зарплатный код застрахованного лица;

— в графе 10 — текущий месяц отчетного квартала;

— в графе 13 — количество календарных дней без сохранения зарплаты. Ведь, по сути, это отпуск без сохранения зарплаты, который предусмотрен законодательством (п. 3 ч. 1 ст. 25 Закона об отпусках);

— в графе 14 — количество календарных дней пребывания в трудовых отношениях в течение месяца.

Отпуск для ухода за ребенком до 3 (6) лет

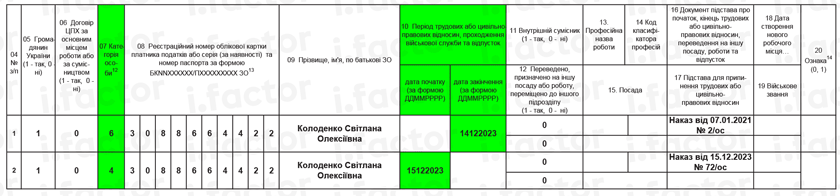

Пример 1. Колоденко Светлана Алексеевна (налоговый номер — 3088664422, основное место работы, полная занятость, ЕСВ — 22 %) сразу после окончания отпуска для ухода за ребенком до 3 лет (дата окончания — 14.12.2023, приказ о предоставлении отпуска — 07.01.2021 № 2/ос) предоставлен отпуск для ухода за ребенком до достижения им шестилетнего возраста (дата начала — 15.12.2023, приказ от 15.12.2023 № 72/ос). Доход в IV квартале 2023 года работнице не начислялся.

У работницы в декабре 2023 года закончился отпуск для ухода за ребенком до 3 лет и начался отпуск для ухода за ребенком от 3 до 6 лет. На нее в Д5 формируем две строки. Одну — с датой окончания первого отпуска, вторую — с датой начала следующего отпуска для ухода (см. рис. 1).

Что касается Д1 и 4ДФ, то в эти приложения работница не попадет, поскольку доход ей не начислялся, а сведения о начале/окончании указанных отпусков отражены в Д5.

Рис. 1. Фрагмент Д5 за IV квартал 2023 года. Пример 1

Выход на работу

Пример 2. Олексиенко Екатерина Зиновьевна (налоговый номер — 3098989888, совместительница, ЕСВ — 22 %), не прерывая отпуск для ухода за ребенком до 3 лет, вышла на работу на условиях неполного рабочего времени с 15.12.2023. Зарплата, начисленная за фактически отработанное время в декабре, — 5500 грн.

Если работница, которая находится в отпуске для ухода за ребенком до 3 лет, не прерывая его, вышла на работу на условиях неполного рабочего времени на свое рабочее место у того же работодателя, то такой выход в Д5 не отражаем. Ведь здесь нет ни начала новых трудовых отношений, ни окончания отпуска для ухода за ребенком до 3 лет. То есть в Д5 работница не попадет.

Заработную плату, начисленную работнице в декабре за фактически отработанное время, указываем в Д1 за декабрь. При этом в графе 14 проставляем общее количество календарных дней в трудовых отношениях в течение декабря, то есть 31 календарный день, поскольку трудовые отношения не прерывались (см. рис. 2).

Также доход работницы за декабрь указываем в 4ДФ, сформированном за этот месяц отчетного квартала (см. рис. 3).

Рис. 2. Фрагмент Д1 за декабрь 2023 года. Пример 2

Рис. 3. Фрагмент 4ДФ за декабрь 2023 года. Пример 2

Пример 3. Используя условия примера 2, допустим, что работница прервала отпуск для ухода за ребенком до 3 лет и приступила к работе на условиях неполного рабочего времени с 15.12.2023 (приказ от 04.12.2023 № 98/ос).

В случае, когда работница прерывает отпуск для ухода за ребенком до 3 лет, на нее в Д5 обязательно формируем строку с датой окончания такого отпуска. В графе 07 проставляем категорию лица «6» — лица, которым предоставлен отпуск для ухода за ребенком до 3 лет.

А вот строки с датой начала работы после окончания отпуска в Д5 быть не должно, поскольку трудовые отношения не прерывались.

Приведем на рис. 4 фрагмент Д5 со строкой на работницу. При этом Д1 и 4ДФ за декабрь 2023 года будут заполнены так, как показано на рис. 2 и 3 выше.

Рис. 4. Фрагмент Д5 за IV квартал 2023 года. Пример 3

Увольнение в отпуске для ухода

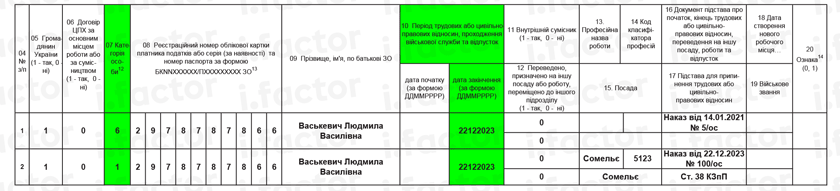

Пример 4. Васькевич Людмила Васильевна (налоговый номер — 2978787866, основное место работы, полная занятость, ЕСВ — 22 %), сомелье (код КП 5123), увольняется по собственному желанию в последний день отпуска для ухода за ребенком до 3 лет, а именно 22.12.2023. Приказ о предоставлении отпуска для ухода за ребенком от 14.01.2021 № 5/ос. Приказ об увольнении от 22.12.2023 № 100/ос.

При проведении окончательного расчета работнице начислена компенсация за неиспользованный отпуск в сумме 9875 грн.

На работницу, которая увольняется в отпуске для ухода за ребенком, в Д5 формируем две строки: первую — с датой окончания отпуска для ухода, вторую — с датой прекращения трудовых отношений и основанием увольнения. Причем если работница увольняется:

— последним днем отпуска для ухода, как в примере 4, то в Д5 по строке с датой окончания отпуска в графе 16 указываем реквизиты последнего приказа (распоряжения) о предоставлении (продлении) такого отпуска, а по строке с датой увольнения — реквизиты приказа (распоряжения) об увольнении (см. рис. 5);

— в период отпуска, то в графе 16 Д5 по двум строкам документом-основанием будет приказ (распоряжение) о прекращении трудового договора.

Кроме Д5, на работницу формируем строки в Д1 и 4ДФ.

В Д1 сумму компенсации за неиспользованный отпуск отражаем как зарплату текущего месяца. Указывать в графе 09 отпускной код типа начислений «10» не нужно (см. рис. 6).

В 4ДФ по строке с суммой компенсации, которая начислена/выплачена работнице, обязательно проставляем в графе 8 дату увольнения (см. рис. 7).

Рис. 5. Фрагмент Д5 за IV квартал 2023 года. Пример 4

Рис. 6. Фрагмент Д1 за декабрь 2023 года. Пример 4

Рис. 7. Фрагмент 4ДФ за декабрь 2023 года. Пример 4

Отпуск для ухода за ребенком от 6 до 16 (18) лет

Пример 5. Борисюк Ольга Филипповна (налоговый номер — 2833664488, основное место работы, полная занятость, ЕСВ — 22 %) с 01.12.2023 находится в отпуске для ухода за ребенком от 6 до 16 лет. Доход в декабре ей не начислялся.

Предприятие сформирует на работницу строку в Д1 за декабрь, в которой, среди прочего, в графе 13 укажет количество дней без сохранения зарплаты, поскольку указанный отпуск является именно отпуском за свой счет (см. п. 3 ч. 1 ст. 25 Закона об отпусках), а в графе 14 — количество дней в трудовых отношениях (см. рис. 8).

В 4ДФ за декабрь работница не попадет, поскольку в декабре доход ей не начислялся.

В Д5 начало отпуска для ухода за ребенком от 6 до 16 (18) лет не указываем. Но если до его начала работница находилась в отпуске для ухода за ребенком от 3 до 6 лет, окончание этого отпуска должно быть отражено в Д5 за соответствующий квартал.

Рис. 8. Фрагмент Д1 за декабрь 2023 года. Пример 5

Выводы

- В Д5 указываем начало/окончание отпусков для ухода за ребенком до 3 лет и от 3 до 6 лет.

- Если в месяце отчетного квартала база начисления = 0, то на работника, который находится в отпуске для ухода за ребенком до 3 лет и от 3 до 6 лет, пустую строку с количеством дней в трудовых отношениях в Д1 не формируем.

- Информацию о начале/окончании отпуска для ухода за ребенком от 6 до 16 (18) лет в Д5 не приводим. В то же время количество календарных дней пребывания работника в таком отпуске в течение отчетного месяца указываем в графе 13 Д1 по строке, сформированной на такого работника.