Про що говоримо?

У цій статті пропонуємо вам розглянути відображення в додатках до Податкового розрахунку:

— соціальної відпустки для догляду за дитиною до досягнення нею трирічного віку (ст. 18 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР, далі — Закон про відпустки);

— відпустки без збереження зарплати, що надається в разі, якщо дитина потребує домашнього догляду, — тривалістю, визначеною в медичному висновку, але не більш як до досягнення дитиною шестирічного віку, а в разі якщо дитина хвора на цукровий діабет I типу (інсулінозалежний) або якщо дитина, якій не встановлено інвалідність, хвора на тяжке перинатальне ураження нервової системи, тяжку вроджену ваду розвитку, рідкісне орфанне захворювання, онкологічне, онкогематологічне захворювання, дитячий церебральний параліч, тяжкий психічний розлад, гостре або хронічне захворювання нирок IV ступеня, — не більш як до досягнення дитиною шістнадцятирічного віку, а якщо дитині встановлено категорію «дитина з інвалідністю підгрупи А» або дитина, якій не встановлено інвалідність, отримала тяжку травму, потребує трансплантації органа, потребує паліативної допомоги — до досягнення дитиною вісімнадцятирічного віку (п. 3 ч. 1 ст. 25 Закону про відпустки). Далі такі відпустки називатимемо відпустки для догляду за дитиною від 3 до 6 років та відпустки для догляду за дитиною від 6 до 16 (18) років.

Відпустки в додатках

Д5 до Податкового розрахунку. У Д5 зазначаємо дати початку та закінчення:

— відпустки для догляду за дитиною до 3 років. У графі 07 за рядком з такою відпусткою зазначаємо категорію особи «6»;

— відпустки для догляду за дитиною від 3 до 6 років. У графі 07 — категорія особи «4».

Кадрові графи 13 — 15 у Д5 за рядками з такими відпустками заповнювати не потрібно.

У Д5 початок та закінчення відпусток для догляду за дитиною від 6 до 16 (18) років не відображаємо

Порядком заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженим наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4), це не передбачено.

4ДФ до Податкового розрахунку. У 4ДФ працівників, які перебувають у відпустках для догляду за дитиною, зазначаємо виключно за наявності у них доходів, що були виплачені/нараховані роботодавцем у відповідному місяці звітного кварталу. Немає доходів — немає працівника в 4ДФ.

Д1 до Податкового розрахунку. У загальному випадку в Д1 працівники, які перебувають у відпустках для догляду за дитиною до 3 років та від 3 до 6 років, потрапляють за наявності у них доходів, що входять до бази нарахування ЄСВ. Якщо в місяці звітного кварталу база нарахування = 0, то на працівника пустий рядок з кількістю днів у трудових відносинах не формуємо.

Виняток із цього правила — працівники, які до виходу у відпустку для догляду за дитиною до 3 (6) років працювали на посадах (роботах), робота на яких зараховується до спецстажу (згідно з додатком 3 до Порядку № 4), і цей стаж продовжує рахуватися під час такої відпустки. На цих працівників продовжуємо формувати в Д1 рядки з кількістю днів у трудових відносинах, зазначаючи у графі 23 «Ознака наявності спецстажу (1 — так, 0 — ні)» ознаку «1». Відповідно на таких працівників формуємо рядки в Д6 з кодом, який відповідає займаній посаді.

Переходимо до працівників, які перебувають у відпустках для догляду за дитиною від 6 до 16 (18) років. Такі відпустки відображаємо в Д1 Податкового розрахунку так:

— у графі 08 вказуємо відповідний зарплатний код застрахованої особи;

— у графі 10 — поточний місяць звітного кварталу;

— у графі 13 — кількість календарних днів без збереження зарплати. Адже, по суті, це відпустка без збереження зарплати, яка передбачена законодавством (п. 3 ч. 1 ст. 25 Закону про відпустки);

— у графі 14 — кількість календарних днів перебування у трудових відносинах протягом місяця.

Відпустка для догляду за дитиною до 3 (6) років

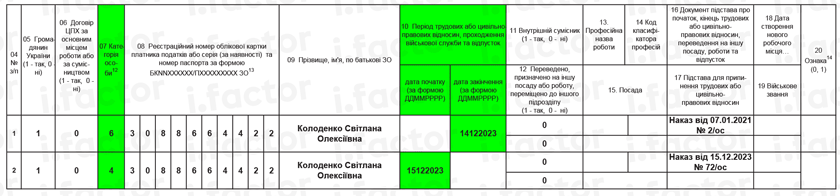

Приклад 1. Колоденко Світлана Олексіївна (податковий номер — 3088664422, основне місце роботи, повна зайнятість, ЄСВ — 22 %) відразу після закінчення відпустки для догляду за дитиною до 3 років (дата закінчення — 14.12.2023, наказ про надання відпустки — 07.01.2021 № 2/ос) надано відпустку для догляду за дитиною до досягнення нею шестирічного віку (дата початку — 15.12.2023, наказ від 15.12.2023 № 72/ос). Дохід у IV кварталі 2023 року працівниці не нараховувався.

У працівниці у грудні 2023 року закінчилася відпустка для догляду за дитиною до 3 років і почалася відпустка для догляду за дитиною від 3 до 6 років. На неї в Д5 формуємо два рядки. Один — із датою закінчення першої відпустки, другий — із датою початку наступної відпустки для догляду (див. рис. 1).

Що стосується Д1 та 4ДФ, то до цих додатків працівниця не потрапить, оскільки дохід їй не нараховувався, а відомості щодо початку/закінчення зазначених відпусток відображені в Д5.

Рис. 1. Фрагмент Д5 за IV квартал 2023 року. Приклад 1

Вихід на роботу

Приклад 2. Олексієнко Катерина Зіновіївна (податковий номер — 3098989888, сумісниця, ЄСВ — 22 %), не перериваючи відпустку для догляду за дитиною до 3 років, вийшла на роботу на умовах неповного робочого часу з 15.12.2023. Зарплата, нарахована за фактично відпрацьований час у грудні, — 5500 грн.

Якщо працівниця, яка перебуває у відпустці для догляду за дитиною до 3 років, не перериваючи її, вийшла на роботу на умовах неповного робочого часу на своє робоче місце в того ж роботодавця, то такий вихід у Д5 не відображаємо. Адже тут немає ні початку нових трудових відносин, ні закінчення відпустки для догляду за дитиною до 3 років. Тобто до Д5 працівниця не потрапить.

Заробітну плату, нараховану працівниці у грудні за фактично відпрацьований час, зазначаємо в Д1 за грудень. При цьому в графі 14 проставляємо загальну кількість календарних днів у трудових відносинах протягом грудня, тобто 31 календарний день, оскільки трудові відносини не переривалися (див. рис. 2).

Також дохід працівниці за грудень зазначаємо в 4ДФ, що сформовано за цей місяць звітного кварталу (див. рис. 3).

Рис. 2. Фрагмент Д1 за грудень 2023 року. Приклад 2

Рис. 3. Фрагмент 4ДФ за грудень 2023 року. Приклад 2

Приклад 3. Використовуючи умови прикладу 2, припустимо, що працівниця перервала відпустку для догляду за дитиною до 3 років та приступила до роботи на умовах неповного робочого часу з 15.12.2023 (наказ від 04.12.2023 № 98/ос).

У випадку коли працівниця перериває відпустку для догляду за дитиною до 3 років, на неї в Д5 обов’язково формуємо рядок з датою закінчення такої відпустки. В графі 07 зазначаємо категорію особи «6» — особи, яким надано відпустку для догляду за дитиною до 3 років.

А ось рядка з датою початку роботи після закінчення відпустки в Д5 бути не повинно, оскільки трудові відносини не переривалися.

Наведемо на рис. 4 фрагмент Д5 з рядком на працівницю. При цьому Д1 та 4ДФ за грудень 2023 року будуть заповнені так, як показано на рис. 2 та 3 вище.

Рис. 4. Фрагмент Д5 за IV квартал 2023 року. Приклад 3

Звільнення у відпустці для догляду

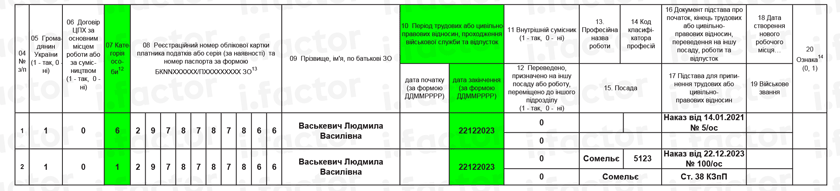

Приклад 4. Васькевич Людмила Василівна (податковий номер — 2978787866, основне місце роботи, повна зайнятість, ЄСВ — 22 %), сомельє (код КП 5123), звільняється за власним бажанням в останній день відпустки для догляду за дитиною до 3 років, а саме 22.12.2023. Наказ про надання відпустки для догляду за дитиною від 14.01.2021 № 5/ос. Наказ про звільнення від 22.12.2023 № 100/ос.

При проведенні остаточного розрахунку працівниці нараховано компенсацію за невикористану відпустку в сумі 9875 грн.

На працівницю, яка звільняється у відпустці для догляду за дитиною, в Д5 формуємо два рядки: перший — із датою закінчення відпустки для догляду, другий — із датою припинення трудових відносин і підставою звільнення. Причому якщо працівниця звільняється:

— останнім днем відпустки для догляду, як у прикладі 4, то в Д5 за рядком з датою закінчення відпустки у графі 16 зазначаємо реквізити останнього наказу (розпорядження) про надання (продовження) такої відпустки, а за рядком із датою звільнення — реквізити наказу (розпорядження) про звільнення (див. рис. 5);

— у період відпустки, то в графі 16 Д5 за двома рядками документом-підставою буде наказ (розпорядження) про припинення трудового договору.

Окрім Д5, на працівницю формуємо рядки в Д1 та 4ДФ.

У Д1 суму компенсації за невикористану відпустку відображаємо як зарплату поточного місяця. Зазначати у графі 09 відпускний код типу нарахувань «10» не потрібно (див. рис. 6).

У 4ДФ за рядком із сумою компенсації, що нарахована/виплачена працівниці, обов’язково проставляємо у графі 8 дату звільнення (див. рис. 7).

Рис. 5. Фрагмент Д5 за IV квартал 2023 року. Приклад 4

Рис. 6. Фрагмент Д1 за грудень 2023 року. Приклад 4

Рис. 7. Фрагмент 4ДФ за грудень 2023 року. Приклад 4

Відпустка для догляду за дитиною від 6 до 16 (18) років

Приклад 5. Борисюк Ольга Пилипівна (податковий номер — 2833664488, основне місце роботи, повна зайнятість, ЄСВ — 22 %) з 01.12.2023 перебуває у відпустці для догляду за дитиною від 6 до 16 років. Дохід у грудні їй не нараховувався.

Підприємство сформує на працівницю рядок у Д1 за грудень, в якому, серед іншого, у графі 13 зазначить кількість днів без збереження зарплати, оскільки зазначена відпустка є саме відпусткою за свій рахунок (див. п. 3 ч. 1 ст. 25 Закону про відпустки), а у графі 14 — кількість днів у трудових відносинах (див. рис. 8).

До 4ДФ за грудень працівниця не потрапить, оскільки у грудні дохід їй не нараховувався.

У Д5 початок відпустки для догляду за дитиною від 6 до 16 (18) років не зазначаємо. Але якщо до її початку працівниця перебувала у відпустці для догляду за дитиною від 3 до 6 років, закінчення цієї відпустки повинно бути відображено у Д5 за відповідний квартал.

Рис. 8. Фрагмент Д1 за грудень 2023 року. Приклад 5

Висновки

- У Д5 зазначаємо початок/закінчення відпусток для догляду за дитиною до 3 років та від 3 до 6 років.

- Якщо в місяці звітного кварталу база нарахування = 0, то на працівника, що перебуває у відпустці для догляду за дитиною до 3 років та від 3 до 6 років, пустий рядок з кількістю днів у трудових відносинах у Д1 не формуємо.

- Інформацію про початок/закінчення відпустки для догляду за дитиною від 6 до 16 (18) років в Д5 не наводимо. Водночас кількість календарних днів перебування працівником у такій відпустці протягом звітного місяця зазначаємо в графі 13 Д1 за рядком, сформованим на такого працівника.