Что за требование?

Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464-VI (далее — Закон № 2464) не разделяет базу начисления ЕСВ в зависимости от вида дохода, полученного застрахованным лицом от одного страхователя. Вместо этого он требует от работодателя, у которого лицо трудоустроено по основному месту работы (основной работодатель), сравнивать базу начисления ЕСВ работника* по ставке 22 % с минимальной заработной платой (далее — МЗП). И если такая база будет ниже МЗП, то доначислять ЕСВ до минимального страхового взноса.

* При условии пребывания работника в трудовых отношениях полный календарный месяц или отработки всех рабочих дней отчетного месяца, которые предусмотрены правилами внутреннего трудового распорядка и графиком сменности согласно законодательству.

Минимальный страховой взнос равен произведению МЗП и ставки ЕСВ, установленных законом на месяц, за который начисляется заработная плата (доход).

В то же время требование об уплате ЕСВ с МЗП не применяют к зарплате:

— которая начислена из источника не по основному месту работы;

— к которой применяются льготные ставки взноса (8,41 %, 5,5 %, 5,3 %);

— работников, которые работают по трудовому договору с нефиксированным рабочим временем.

Как реализуем требование об уплате ЕСВ с МЗП на практике?

Шаг 1. Определяем фактическую базу начисления ЕСВ по работнику. В базу включаем все доходы, которые перечислены в ст. 7 Закона № 2464 и начислены работодателем по основному месту работы, а именно:

1) зарплату, больничные, пособие по беременности и родам, начисленные работнику по основному месту работы, плюс

2) эти же выплаты, начисленные по внутреннему совместительству, если работник у этого работодателя трудоустроен как внутренний совместитель, плюс

3) вознаграждение за выполненные работы (предоставленные услуги) по ГПД, если такой договор заключен по основному месту работы работника.

Шаг 2. Сравниваем фактическую базу начисления ЕСВ с МЗП, которая установлена в месячном размере. Даже если работник с почасовой оплатой. Напомним, что в 2023 году размер МЗП составлял 6700 грн.

Во время сравнения отпускные, больничные, пособие по беременности и родам относим к месяцам, ЗА которые они начислены, и сравниваем с ЕСВ, который действовал/действует/будет действовать в этих месяцах.

Шаг 3. Если фактическая база начисления ЕСВ:

— выше МЗП, которая действует в соответствующем месяце, то ЕСВ уплачиваем с фактической базы;

— ниже МЗП, которая действует в соответствующем месяце, то на разницу между этими величинами (так называемая дополнительная база начисления ЕСВ) доначисляем единый взнос.

В бухучете дополнительную базу начислять не нужно. Отражаем только доначисленный на нее ЕСВ.

В Объединенной отчетности дополнительную базу начисления ЕСВ и начисленный на нее взнос указываем в Д1. Дальше эти суммы попадают в основную часть Налогового расчета.

Дополнительная база в отчетности

Д1 к Налоговому расчету. Дополнительную базу начисления ЕСВ и начисленный на нее единый взнос отражаем в Д1 в отдельной строке с налоговым номером того работника, по которому ее определяли.

Остановимся на заполнении отдельных граф такой строки, которые вызывают вопросы у страхователей.

В графе 08 «Код категорії ЗО» по строке с дополнительной базой указываем, например:

— «1» — если в текущем месяце отчетного квартала работнику начисляли зарплату;

— «29» — если в текущем месяце отчетного квартала только больничные или в текущем месяце отчетного квартала отражаем дополнительную базу за прошлый период, которая связана с больничными, начисленными в текущем месяце за прошлые месяцы;

— «42» — если в текущем месяце отчетного квартала есть только пособие по беременности и родам или в текущем месяце отражаем дополнительную базу, которая связана с пособием, начисленным в текущем месяце за прошлые месяцы.

В графе 09 «Код типу нарахувань» указываем:

— «13» — если отражаем дополнительную базу начисления ЕСВ в текущем месяце отчетного квартала за текущий месяц (в графе 08 может быть код категории «1», «29», «42») или в текущем месяце отчетного квартала за предыдущие месяцы в связи с начислением больничных / пособия по беременности и родам (в графе 08 код категории «29» или «42»);

— «14» — если отражаем дополнительную базу в текущем месяце отчетного квартала за месяцы предыдущих отчетных периодов, которая возникла в связи с отчислением «перегулянных» отпускных при увольнении (в графе 08 код категории «1»);

— «2» — если в прошлых отчетных периодах занизили сумму ЕСВ, который должен быть исчислен из дополнительной базы, выявили это самостоятельно и исправляемся;

— «3» — если в прошлых отчетных периодах завысили сумму ЕСВ, который должен быть исчислен из дополнительной базы, выявили это самостоятельно и исправляемся.

Графа 18 «Сума різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати/доходу/грошового забезпечення/) доплата до мінімального страхового внеску…». В ней указываем дополнительную базу начисления ЕСВ. А вот в графе 20 «Сума нарахованого єдиного внеску за звітний місяць…» указываем сумму взноса, начисленного на дополнительную базу.

Остальные графы заполняем в общем порядке.

Налоговый расчет. После того как Д1 будет заполнено, обобщенные суммовые показатели должны попасть в поле соответствующего месяца разд. І табличной части Налогового расчета. По наемным работникам в строке с кодом:

— 2.5 указываем общую дополнительную базу начисления за соответствующий месяц. Ее сумма будет участвовать в расчете показателя строки 2;

— 3.5 — общую сумму начисленного ЕСВ на дополнительную базу за соответствующий месяц. Этот показатель будет участвовать в расчете показателей строк 3, 7 и 8.

Если в связи с исправлением ошибки:

— доначисляли ЕСВ за прошлые отчетные периоды, то эта сумма попадет в строку 4.1, а дальше будет участвовать в расчете показателей строк 4, 7, 8;

— сторнировали ЕСВ за прошлые отчетные периоды, то эта сумма попадет в строку 6.1 и будет участвовать в расчете показателей строк 6, 7, 8.

У большинства бухгалтеров Налоговый расчет заполняется с помощью программного обеспечения автоматически, на основании Д1. Поэтому рассмотрим нюансы отражения в Д1 дополнительной базы в зависимости от выплат, которые начислены работнику.

Зарплата

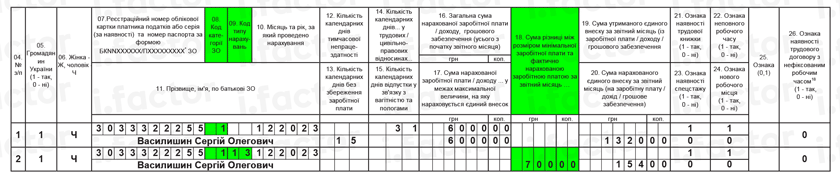

Пример 1. Василишин Сергей Олегович (налоговый номер — 3033322255, основное место работы, неполное рабочее время, ЕСВ — 22 %) с 1 по 15 декабря 2023 года находился в отпуске без сохранения зарплаты. В этом месяце ему начислена зарплата в сумме 6000 грн.

Фактическая база начисления ЕСВ за декабрь 2023 года (6000 грн) ниже МЗП, которая установлена для этого месяца (6700 грн). Работодатель определит дополнительную базу начисления ЕСВ в сумме 700 грн (6700 грн - 6000 грн) и укажет ее в Д1 так, как показано на рис. 1.

Рис. 1. Фрагмент Д1 за декабрь 2023 года. Пример 1

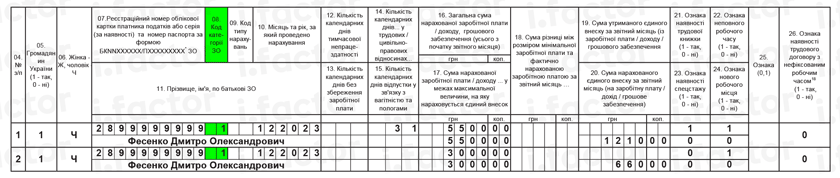

Пример 2. Фесенко Дмитрию Александровичу (налоговый номер — 2899999999, внутренний совместитель, неполное рабочее время по основной должности и по должности по совместительству, ЕСВ — 22 %) в декабре 2023 года начислена зарплата по основной должности в сумме 5500 грн, по совместительству — 3000 грн.

Общая база начисления ЕСВ, определенная по работнику, составляет в декабре 2023 года 8500 грн (5500 грн + 3000 грн). Ее сумма выше МЗП (6700 грн), потому дополнительную базу не определяем. Работодатель отразит сведения о доходах работника в Д1 за декабрь так, как показано на рис. 2.

Рис. 2. Фрагмент Д1 за декабрь 2023 года. Пример 2

Больничные

Пример 3. Григоренко Андрей Андреевич (налоговый номер — 2644447777, основное место работы, полная занятость, ЕСВ — 22 %) болел с 27.11.2023 по 07.12.2023. В ноябре ему начислена зарплата за фактически отработанное время в сумме 5563,64 грн. В свою очередь, в декабре начислены больничные в общей сумме 1475,54 грн (в том числе за 4 дня ноября — 536,56 грн, за 7 дней декабря — 938,98 грн) и зарплата за фактически отработанные дни декабря — 5180,95 грн.

Если общая сумма дохода за месяц, на который пришлась временная нетрудоспособность, не известна, поскольку больничные еще не начислены (листок нетрудоспособности не готов к оплате), то ЕСВ начисляем на фактическую базу начисления ЕСВ, рассчитанную по работнику. Требование о ЕСВ с минзарплаты не применяем.

После проведения листка нетрудоспособности и начисления выплат по нему для целей сравнения с минималкой больничные относим к месяцам, за которые они начислены. Если после такого распределения больничных в месяцах, на которые пришлась временная нетрудоспособность, база начисления ЕСВ меньше минзарплаты, рассчитываем дополнительную базу по таким месяцам и доначисляем ЕСВ.

В примере 3 после распределения больничных база начисления ЕСВ за:

— ноябрь 2023 года составляет 6100,20 грн (5563,64 грн + 536,56 грн);

— декабрь 2023 года — 6119,93 грн (5180,95 грн + 938,98 грн).

И в ноябре, и в декабре фактическая база ниже МЗП (6700 грн). Поэтому в декабре определяем дополнительную базу начисления ЕСВ за ноябрь — 599,80 грн (6700 грн - 6100,20 грн) и декабрь — 580,07 грн (6700 грн - 6119,93 грн). Ее указываем в отдельных строках в Д1 за декабрь. При этом в графе 08 по строке с базой начисления ЕСВ за:

— ноябрь 2023 года проставляем код «29», что будет свидетельствовать о том, что в текущем месяце отчетного квартала отражаем дополнительную базу за прошлый период, которая связана с больничными, начисленными в текущем месяце за прошлый месяц;

— декабрь 2023 года — код «1», поскольку в этом месяце есть зарплатный доход.

Работодатель отразит сведения о доходах работника в Д1 за ноябрь и декабрь 2023 года так, как показано на рис. 3 и 4 соответственно.

Рис. 3. Фрагмент Д1 за ноябрь 2023 года. Пример 3

Рис. 4. Фрагмент Д1 за декабрь 2023 года. Пример 3

Пособие по беременности и родам

Пример 4. Косенко Ларисе Андреевне (налоговый номер — 2944447777, основное место работы, полная занятость, ЕСВ — 22 %) в октябре 2023 года было начислено пособие по беременности и родам в общей сумме 27733,86 грн, в том числе за ноябрь 2023 года — 6603,30 грн. Другие выплаты, которые входят в базу начисления ЕСВ, в ноябре работнице не начислялись.

Из статьи «Пособие по беременности и родам в приложениях Объединенного отчета» // «Налоги & бухучет», 2024, № 3 вы могли узнать, что работодатели отражают пособие по беременности и родам в Д1, сформированном за месяц начисления, с разбитием (распределением) по месяцам, на которые приходится период отпуска в связи с беременностью и родами.

Распределенные суммы сравниваем с МЗП, которая действует в соответствующем месяце, за который это пособие начислено. Однако

наперед (в текущем месяце за будущие) дополнительные базы начисления ЕСВ не определяем

Поэтому в месяце начисления пособия при необходимости определяем дополнительную базу за такой месяц и за предыдущие месяцы (если отпуск в связи с беременностью и родами начался до месяца начисления пособия). За будущие месяцы дополнительную базу определяем месяц в месяц, что и отражаем в Д1.

В соответствии с условиями примера в ноябре 2023 года фактическая база начисления ЕСВ, определенная по работнице (6603,30 грн), ниже МЗП (6700 грн). Поэтому в ноябре определяем дополнительную базу (6700 грн - 6603,30 грн = 96,70 грн) и отражаем ее в Д1 за ноябрь. При этом в графе 08 по строке с такой базой указываем код «42», поскольку другие виды доходов работнице в этом месяце не начислены, а дополнительная база связана с пособием по беременности и родам, начисленным в прошлом месяце (см. рис. 5).

Рис. 5. Фрагмент Д1 за ноябрь 2023 года. Пример 4

Отчисление отпускных при увольнении

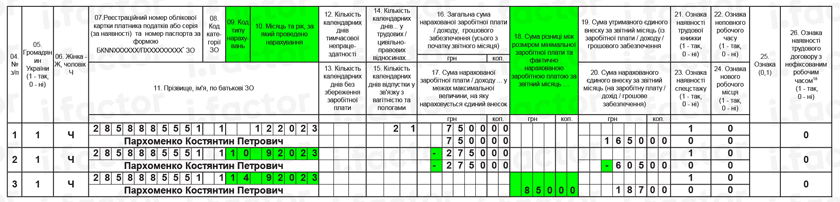

Пример 5. Пархоменко Константин Петрович (налоговый номер — 2858885551, основное место работы, полная занятость) уволился 21.12.2023. При проведении окончательного расчета ему:

— начислена зарплата за фактически отработанное время — 7500 грн;

— отчислена сумма отпускных за 10 календарных дней излишне использованного ежегодного отпуска (сумма — 2750 грн). В этом отпуске работник находился с 1 по 24 сентября 2023 года.

Согласно Д1 за сентябрь 2023 года база начисления ЕСВ, определенная по работнику, тогда составляла 8600 грн.

Вы уже знаете из статьи «Оплачиваемые отпуска в приложениях к Налоговому расчету» // «Налоги & бухучет», 2024, № 3, что сумму сторнированных отпускных при увольнении (и ЕСВ, начисленный на них) в Д1 указываем отдельно от заработной платы со знаком «минус», проставляя в графе 10 месяц и год, за которые отсторнированы отпускные.

Поскольку после проведения отчисления отпускных база начисления ЕСВ за сентябрь 2023 года (8600 грн - 2750 грн = 5850 грн) стала меньше минималки, которая действовала в этом месяце (6700 грн), определяем дополнительную базу начисления за сентябрь: 6700 грн - 5850 грн = 850 грн. Эту сумму отражаем в Д1 за декабрь со спецкодом типа начислений «14».

Приведем фрагмент заполненного Д1 за декабрь 2023 года со сведениями на работника (см. рис. 6).

Рис. 6. Фрагмент Д1 за декабрь 2023 года. Пример 5

Выводы

- Дополнительную базу начисления ЕСВ указываем в Д1 в отдельной строке с налоговым номером того работника, по которому ее определили.

- В общем случае по строке с дополнительной базой начисления ЕСВ указываем в графе 09 Д1 код типа начислений «13». В то же время для отражения дополнительной базы, которая возникла в связи с отчислением «перегулянных» отпускных при увольнении, используют код «14».

- Дополнительная база начисления ЕСВ не может быть определена в текущем месяце за будущие.